Компании плащат, за да участват на обърнатите дългови пазари

Компаниите променят профила на дълга, който емитират, за да се възползват от новите пазарни условия

8 March 2023 | 18:25

Автор:

Маркъс Ашуърт

Редактор:

Антон Груев

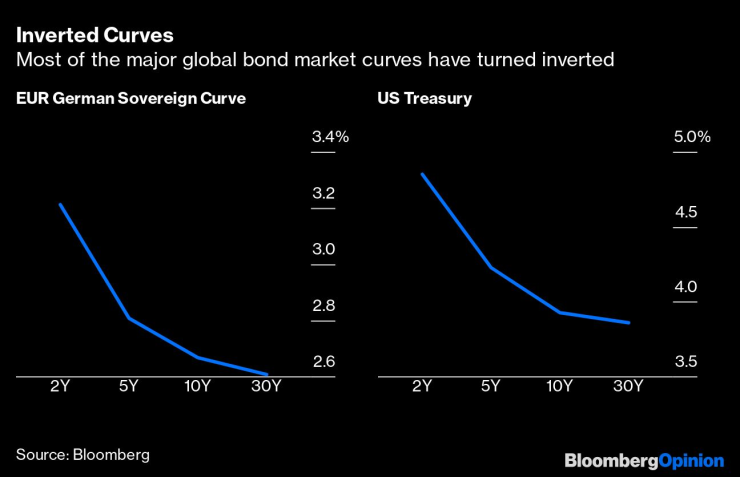

Рязкото покачване на доходността по облигациите през последния месец не спира европейските компании да продават нов дълг, както направиха по-високите разходи по заемите през миналата година. Вместо това кредитополучателите адаптират емисията, за да се възползват от обърната крива, при която доходността на правителствените облигации е по-ниска при по-дългите матуритети, отколкото при по-краткосрочния дълг. Но все по-често им се налага да плащат, за да запазят интереса на инвеститорите. Това показва, че и емитентите, и купувачите са гъвкави в реакцията си към променящата се среда на лихвените проценти.

Тенденцията през тази година е към нови сделки с корпоративни облигации с по-дълъг матуритет. Обикновено кредитополучателите трябва да предложат по-високи лихвени проценти, за да вземат заем за допълнителни години. Неотдавнашният скок на лихвените проценти обаче изисква друг вид стимул; по-широка отстъпка при новите емисии в предлаганата премия за доходност спрямо съществуващия дълг на емитента. Този увеличен спред не компенсира напълно инвеститорите за относително по-ниската базова доходност при сделките с дълъг срок. Но има достатъчно търсене, за да се намерят купувачи и да се създадат здрави портфейли от поръчки.

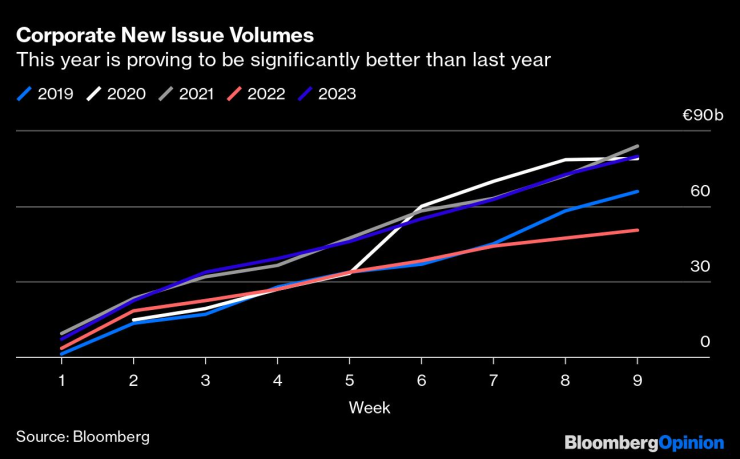

Миналата година се наблюдаваха много периоди с 50 дни без емисии, което е много повече от предходни години - следващият най-висок показател през последното десетилетие е 31 дни без емисии през 2018 г. Тази година беше по-стабилна, като само в три дни нямаше нови сделки. Корпоративните емисии с инвестиционен рейтинг в евро през първите два месеца на тази година са 68 млрд. евро, което е с 89% повече от 36 млрд. евро през 2022 г. за същия период, както показват данните, събрани от Пол Коен от Bloomberg News.

Това е значително по-голямо от 47%-ното увеличение на емисиите на финансовите компании или 24%-ния скок в предлагането на суверенен дълг, въпреки че тези сектори обикновено доминират в обемите в началото на всяка година поради относително по-силния кредитен профил и по-големите нужди от финансиране. Общият обем на емисиите с инвестиционен рейтинг до 3 март възлиза на 470 млрд. евро, което е с 38% повече спрямо миналата година. Това показва, че търсенето на висококачествен дълг от страна на инвеститорите не се влияе от очакванията за по-високи лихвени проценти на Европейската централна банка.

Умелите корпоративни финансисти успяха да наберат много евтин капитал по време на пандемичния период на стимулиране, когато свръхниските лихвени проценти и свитите кредитни спредове накараха инвеститорите, търсещи възвръщаемост, да се захванат с много класове активи. Това важеше особено за корпоративния дълг с инвестиционен рейтинг, като гладните за доходност купувачи се натоварваха с всичко, което предлагаше по-висока доходност в сравнение с държавния дълг, чийто лихвен процент беше под нулата. Някои висококачествени компании, като Nestle SA, дори успяха да наберат дълг при отрицателна доходност, като им се плащаше за заем на средства.

Тези дни на благоденствие може и да са отминали завинаги, но много фирми можеха с удоволствие да пропуснат по-голямата част от 2022 г., тъй като емитирането на нов дълг изведнъж се оказа много по-скъпо с повишаването на лихвените проценти. Тъй като централните банки постоянно се оттеглят от ролята на най-големите купувачи на облигации в залата и се превръщат в нетни продавачи, новото нормално положение на много по-висока доходност вече се е утвърдило.

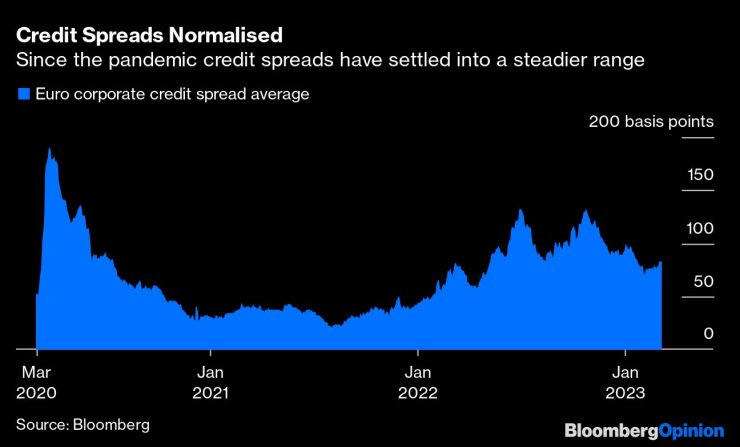

Прекъсването не можеше да продължи вечно и през тази година корпорациите удължават матуритетните си профили, като плащат относително по-малко за дълг с по-дълъг срок поради тези обърнати криви на доходността и избягват бъдещи трудности при изплащането на дълга. Средният матуритет на корпоративните облигации, емитирани в евро през тази година, нарасна до девет години спрямо седем години през 2022 г. И тази година сделките се развиват добре на вторичния пазар след емитирането, като средният кредитен спред се свива с над 20 базисни пункта.

Въпреки това, тъй като условията за основните лихвени проценти се променят през тази година - това беше най-лошият февруари за облигациите, измерени чрез индекса Bloomberg Global Aggregate Returns, от началото му през 1990 г., след най-добрия в историята януари - отстъпките при новите емисии се увеличиха, дори и за известните имена. В последния ден на февруари тритраншова сделка на BASF SE, деноминирана в евро, предложи между 38 и 46 базисни пункта повече от дълга си; McDonald's Corp. трябваше да предложи 32 базисни пункта стимул за 12-годишната си нова сделка в евро. На 24 февруари деветгодишна облигация на AstraZeneca Plc на стойност 750 млн. евро се предлагаше с 33 базисни пункта над нейната крива.

Рязкото повишаване на лихвените проценти на централните банки, както и перспективата за още по-високи лихвени проценти, със сигурност предизвикаха шок във финансовата система. Но отделите занимаващи се с облигации не могат да мълчат дълго време. Ако корпорациите са готови да се подчинят на променливите условия и да разширят дълговите си профили, тогава инвеститорското търсене все още може да се намери - макар и на определена цена.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Астън Вила надви Базел за петата си победа в Лига Европа

Астън Вила надви Базел за петата си победа в Лига Европа  Тръмп подписа указ за регулация на изкуствения интелект

Тръмп подписа указ за регулация на изкуствения интелект  Два милиона души без ток в Сао Паоло заради мощна буря

Два милиона души без ток в Сао Паоло заради мощна буря  Нов прокурор, който да разследва главния и заместниците му, ще бъде избран днес

Нов прокурор, който да разследва главния и заместниците му, ще бъде избран днес

ЦСКА 1948 нанася двоен удар по Левски за звезди от Първа лига

ЦСКА 1948 нанася двоен удар по Левски за звезди от Първа лига  ЦСКА се разделя с три от големите си звезди?

ЦСКА се разделя с три от големите си звезди?  В битката за титлата: Левски готви големи промени

В битката за титлата: Левски готви големи промени  Готви се нещо голямо: Стойчо Младенов на среща с ЦСКА

Готви се нещо голямо: Стойчо Младенов на среща с ЦСКА

Защо употребяваното BMW E90 е по-умно, отколкото си мислите

Защо употребяваното BMW E90 е по-умно, отколкото си мислите  Какви са плюсовете и минусите на торсионната греда

Какви са плюсовете и минусите на торсионната греда  Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR