Под повърхността на пазарите има скрита нотка на оптимизъм

Колкото и този мечи пазар да събужда страх от икономическа рецесия, струва си да се отбележи, че почти половината от спада на S&P 500 може да се припише на петте най-големи технологични фирми

19 January 2023 | 19:10

Автор:

Лу Уан

Редактор:

Антон Груев

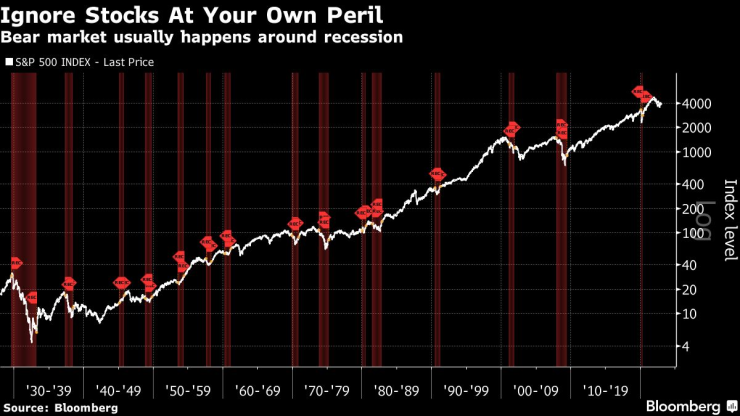

Пазарите вероятно никога не са предлагали залог, който е толкова близо до сигурния – когато S&P 500 поевтинее с 20 или повече процента, значи и че рецесията чука на вратата. Но икономистите, чиито мрачни прогнози за 2023 година се базират на подобни сигнали трябва да погледнат по-дълбоко в данните за миналогодишния срив преди да считат такива прогнози за сигурни.

Дванайсет месеца, през които акциите на Tesla, Amazon, Apple и Netflix бяха подложени на безмилостни удари, доведоха до най-слабата година за индекса S&P 500 от финансовата криза насам. Експертите са подготвени: По отношение на предишните сигнали за мечи пазар загубите на бенчмарковете от такъв мащаб обикновено означават, че рецесията е неизбежна.

Но има и алтернативен поглед, когато се вземе предвид огромната роля, която този път играе фактор, чието значение за икономиката е слабо: оценката. Това е призмата, през която миналогодишните борсови хитрини могат да се разглеждат като повече шум, отколкото сигнал, когато става въпрос за бъдещия път на американската икономика.

"Инвеститорите трябва да внимават за икономическите сигнали, които разчитат от пазарните действия", каза Крис Харви, ръководител на отдела за капиталови стратегии в Wells Fargo Securities. "Смятаме, че голяма част от разпродажбите на акции през 2022 г. се основаваха на спукването на спекулативния балон, тъй като цената на капитала се нормализира, а не защото фундаменталните показатели се сринаха".

Трудно можем да опровергаем подобни сметки. Четиринадесет пъти S&P 500 е завършвал с 20-процентен срив в мечи пазар. Само в три от тези случаи американската икономика не се е свила в рамките на една година.

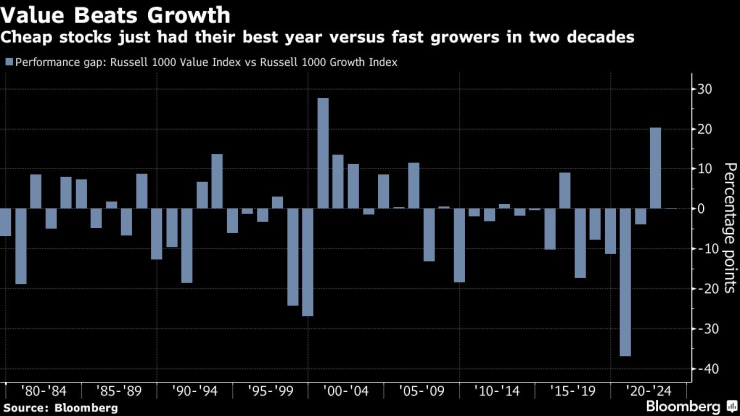

Въпреки това има аргументи, че последният спад ще бъде изключение. Помислете за представянето на стойностните акции - стил, в който преобладават икономически чувствителни компании като енергетиката и банките. След като изоставаха от технологичните компании по ръст в продължение на пет поредни години, евтините акции най-накрая получиха своя момент за изява. Индексът, проследяващ стойността, току-що отбеляза най-доброто си относително представяне от две десетилетия насам, като през 2022 г. надмина растежа с 20 процентни пункта.

Колкото и този мечи пазар да събужда страх от икономическа рецесия, струва си да се отбележи, че почти половината от спада на S&P 500 може да се припише на петте най-големи технологични фирми. И макар че компаниите с потенциал за растеж са част от икономиката, очевидно ударът, който тези акции понесоха, се дължеше главно на свиването на оценките в резултат на по-високите лихвени проценти.

Подценените акции трябваше да коригират много по-малко раздути активи и поради това техните сравнително слаби загуби можеха да се разглеждат като по-чист - и по-весел - сигнал за бъдещата активност. Последният път, когато подценените акции се представиха толкова силно през 2000 г., икономиката претърпя само лек спад.

Съществуват и други елементи на подобен аргумент. Дори масовите съкращения във фирми като Amazon.com Inc. се възприемат в някои среди като нещо, което може да бъде от полза за страната чрез пренасочване на квалифицирани работници към други области, в които в момента има недостиг на работна ръка. В същото време нарастващите разходи за капитал поставят под въпрос съществуването на нерентабилни компании, което може да освободи пари за нещо по-полезно.

Накратко, Силициевата долина, която получи огромен тласък по време на пандемичния запор, като задоволи търсенето на хора, останали вкъщи, е изправена пред равносметка в момент, когато икономиката се нормализира и Федералният резерв оттегля паричната си подкрепа. Тяхната загуба вероятно значи печалба за други.

"Не съм сигурен, че това е нещо лошо, ако успеем да го направим по начин, който не е твърде разрушителен", заяви стратегът на Morgan Stanley Майк Уилсън в интервю за телевизия Bloomberg по-рано този месец. "Не е здравословно пет компании да съставляват 25% от пазарната капитализация, което се случи през последните 10 години. Нуждаем се от по-демократична икономика, в която средният и малкият бизнес имат шанс за успех".

Нов анализ на изследователи от Banque de France и University of Wisconsin-Madison показва, че разглеждането на пазара като цяло при оценката на икономическите му сигнали е по-малко ефективно, отчасти защото бенчмаркове като S&P 500 могат да бъдат изкривени от компании с високи оценки или такива, които получават приходи от чужбина. Според проучването, което обхваща периода от 1973 г. до 2021 г., представянето на индустриалните и подценените акции е по-добър показател за бъдещия растеж.

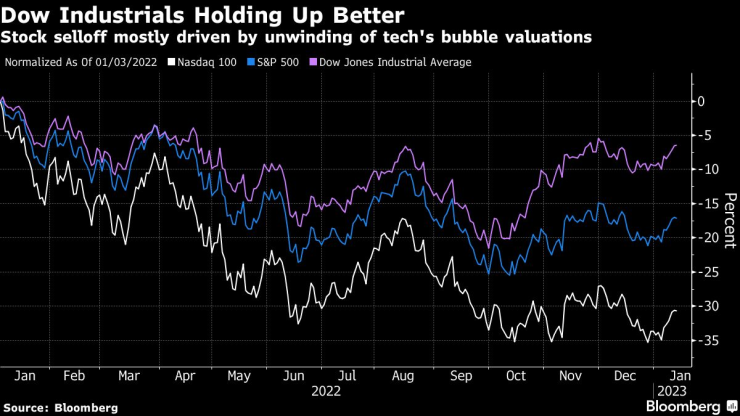

Ако се ръководим от тази рамка, последният разгром на пазара може би е по-малко тревожен. Мечият период през 2022 г. до голяма степен беше резултат от рационализирането на екстремните оценки на акции като Amazon и Meta Platforms Inc. Без петте най-големи технологични фирми спадът на S&P 500 щеше да се свие от 19% до 11%. Забележително е, че Dow Jones Industrial Average и стойностният индекс Russell 1000 се държат по-добре, като и двата се намират в рамките на 8% от най-високите стойности, достигнати преди година.

Стратезите на Barclays Plc, сред които и Вену Кришна, поддържат модел, който проследява лидерството на акциите и бизнес циклите и чрез сравняването им във времето се стреми да предложи поглед върху оценката на пазара за състоянието на икономиката. В момента присъдата е ясна: няма рецесия.

Според екипа обаче това може да не е добра новина.

"Купувачите остават убедени, че икономическата експанзия може да продължи", написаха стратезите в бележка от миналата седмица. "Това повишава риска от изпадане в немилост в случай на дори плитък спад".

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Кристиано Роналдо влиза в киното

Кристиано Роналдо влиза в киното  Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица

Украйна си е върнала контрола над 16 кв. км край Покровск

Украйна си е върнала контрола над 16 кв. км край Покровск  МВнР: Няма пострадали сънародници при стрелбата в Австралия

МВнР: Няма пострадали сънародници при стрелбата в Австралия  Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови  Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?

Спалети е "обсебен" от Ювентус

Спалети е "обсебен" от Ювентус  Няма спирка: Меси с поредно отличие

Няма спирка: Меси с поредно отличие  Рене Грейси

Рене Грейси  Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR