Суровините ще са следващите жертви на пазара

Ентусиазмът на бичи настроените инвеститори спрямо стоковата борса скоро може да се охлади

09:50 | 28 май 2022

Обновен: 11:34 | 28 май 2022

Автор:

Николета Рилска

Снимка: Andrey Rudakov/Bloomberg

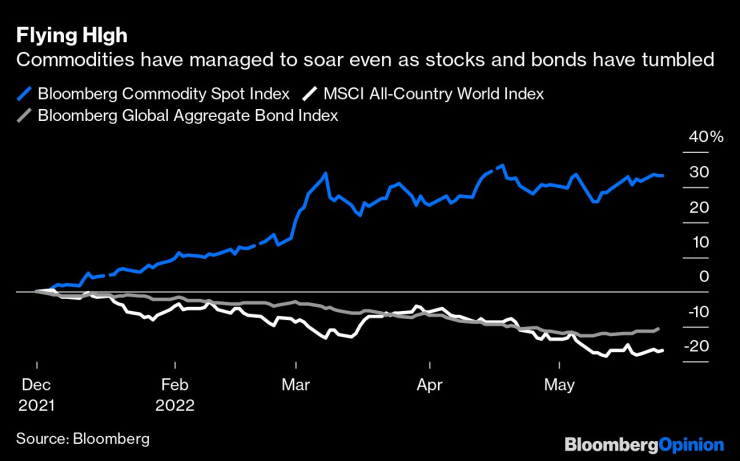

Цените на акциите се понижават, а пазарът се насочва към меча територия. Цените на облигациите също регистрират резки спадове. Чуждестранните валути отслабват спрямо долара. Криптовалутите, компаниите със специално предназначение и други спекулативни активи се сриват. Борсово търгуваните стоки се радват на успех в същото време. Индексът Commodity Spot на Bloomberg се повишава с 33% през тази година, като цените на енергийните продукти, металите и земеделските стоки регистрират големи ръстове.

Инвеститорите, притиснати от ускоряващата се инфлация, нарастващите геополитически рискове и загубите от други активи, се насочват към борсово търгувани фондове на стоковите борси като начин да предпазят портфолиото си. 21,4 милиарда долара са насочени към такива ETF-и до април тази година, в сравнение с отлив на 63 милиарда долара през първите четири месеца на 2021 г., сочат данни на Morningstar. Ентусиазмът на бичи настроените инвеститори спрямо стоковата борса скоро може да се охлади на фона на силите на търсенето и предлагането, които изглежда скоро ще ударят цените.

Суровините поскъпват въпреки разпродажбите на останалите пазари. Графика: Bloomberg

Covid-19 доведе до продължаващи мерки в Китай, което предизвика драматично свиване на производството във втората по големина икономика в света, генерираща около 18,1-процентен дял от глобалния брутен вътрешен продукт и 23,9-процентен дял от производството. Болката се разпространи към вноса на Китай на стоки, включително на петрол, мед и желязна руда, от страни като Бразилия, Чили и Австралия, както и на производствени хъбове като Германия, Южна Корея и Тайван. Китайският внос на желязна руда се свива с 13% през април на годишна база, на мед – с 4%, на автомобили – с 8%, сочат данни на Nomura Holdings.

Инвазията на Русия в Украйна също удари глобалното търсене, а силният долар натежа на търсенето на стоки от развиващите се страни, тъй като валутите им отслабнаха с по средно 3% от април насам. От 45 борсово-търгувани стоки в глобален мащаб, 42 са ценообразувани в долари. Единствените изключения са при вълната (австралийски долари), кехлибар (руски рубли) и палмово масло (малайзийски рингит). Вносът на стоки на развиващите се страни също е потърпевш от нарастващата им нужда да използват оскъдните си чуждестранни валути за обслужване на дълга, деноминиран в долари. Дългът на Чили, извън банковия сектор, деноминиран в долари, се повишава до 50,3% от 37,4%, на Мексико – до 30,1% от 21,9%, на Турция до 28,2% от 23% в периода между 2018 и 2021 г.

Борсово търгуваните стоки също понасят удар на фона на икономическия растеж, който приоритизира услугите пред стоките. Дългът на разходите на американците за стоки спрямо приходите им се понижава от 61% до 35% след Втората световна война, докато този за услуги нараства от 38% до 65%. Същото важи и за развиващи се страни като Китай.

По отношение на предлагането, с изключение на кратки периоди на ръст по време на войни и петролното ембарго от 70-те години на миналия век, коригираните спрямо инфлацията цени устойчиво се понижават след средата на 80-те години с общо 83%.

Дяволът винаги е в детайлите, но цените на много земеделски и индустриални стоки често се понижават заедно. Например, спекулант, който понася големи загуби от позиции при цинка, е принуден да продава пшеница, за да запази капитала.

За да са сигурни трейдърите, трябва да следят показатели отвъд икономиката. Лошото време може да повлияе на добива на зърнени култури. Картелите също могат да окажат влияние. Действията на Организацията на страните износителки на петрол, например, затрудняват перспективите за поскъпване на петрола. Междувременно американските шистови производители не реагираха на високите цени на суровия петрол с увеличаване на добива.

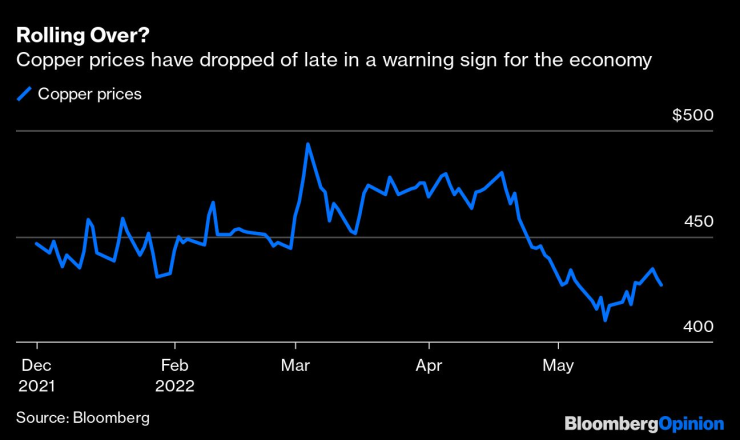

Като пример може да послужи пазарът на мед – някои инвеститори вече имат къси позиции към фючърсите, чиито цени се понижават с 14% спрямо пика от началото на май. Медта се използва за почти всяка производствена стока – от автомобили през машини и уреди до компютри, така че е чудесен показател за настъпването на евентуална рецесия. Освен това при медта няма картел нито по отношение на търсенето, нито от страна на предлагането, който може да повлияе срещу основните икономически сили. След няколко мрачни години по-високите цени на медта и прогнозите за ръст на търсенето насърчиха създаването на нови мини и повишаване на капацитета за рафиниране. Очакванията на Международната експертна група по изследване на медта сега са пазарът на рафинирана мед да отчете огромни излишъци от 328 хиляди метрични тона през тази година след дефицита от 475 хиляди метрични тона през 2021 г.

Цените на медта се понижават на фона на нарастващите тревоги за икономиката. Графика: Bloomberg

Бичи настроените инвеститори прогнозират силно търсене през следващите години от пазара на батерии за електромобили и за други електрически употреби. Междувременно обаче трябва да си припомним прогнозите, че растежът на доставките на електричество ще бъде ограничен, защото няма достатъчно мед в земната повърхност за направата на всички необходими проводници. След това се появиха оптичните влакна от силикон – вторият най-разпространен минерал в света. Трейдърите трябва да залагат на човешката изобретателност, не на повишаване на цените, предизвикано от недостиг.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Данните за икономиката на САЩ заляха със студена вода инвеститорите на Wall Street

Данните за икономиката на САЩ заляха със студена вода инвеститорите на Wall Street  Парламентарната комисия по култура прие проект за промени в Закона за хазарта

Парламентарната комисия по култура прие проект за промени в Закона за хазарта  Кадър на деня за 25 април

Кадър на деня за 25 април  В Китай се завихря битка за „технологичен лукс“ при електромобилите

В Китай се завихря битка за „технологичен лукс“ при електромобилите

Сутрешна прогноза

Сутрешна прогноза  Посрещаме хладен и облачен петък, на места ще превали

Посрещаме хладен и облачен петък, на места ще превали  Хороскоп за 26 април: Добри новини за Телците, Лъвовете да намалят стреса

Хороскоп за 26 април: Добри новини за Телците, Лъвовете да намалят стреса  Xiaomi създаде революционен електромотор

Xiaomi създаде революционен електромотор

продава, Двустаен апартамент, 84 m2 София, Враждебна, 112518 EUR

продава, Двустаен апартамент, 84 m2 София, Враждебна, 112518 EUR  продава, Двустаен апартамент, 96 m2 София, Враждебна, 97534 EUR

продава, Двустаен апартамент, 96 m2 София, Враждебна, 97534 EUR  продава, Етаж от къща, 84 m2 Варна област, Аксаково, 78000 EUR

продава, Етаж от къща, 84 m2 Варна област, Аксаково, 78000 EUR  продава, Двустаен апартамент, 52 m2 Бургас област, Несебър, 67050 EUR

продава, Двустаен апартамент, 52 m2 Бургас област, Несебър, 67050 EUR

Дамски чанти - моделите, които са актуални този сезон

Дамски чанти - моделите, които са актуални този сезон  Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта

От смартфон до китара и парфюм - какво предлагат производителите на коли

От смартфон до китара и парфюм - какво предлагат производителите на коли  Легендарeн музикант е първият пътник на борда на AirCar

Легендарeн музикант е първият пътник на борда на AirCar  Toyota не изпълни целта, но подобри всичките рекорди

Toyota не изпълни целта, но подобри всичките рекорди  Съдят шофьор на Tesla, убил на автопилот моторист

Съдят шофьор на Tesla, убил на автопилот моторист