Правителствата и централните банкери в Европа се насочват към комбинация от икономически политики, която не е виждана отпреди Световната финансова криза, което може да доведе до нова ера на безпокойство на пазарите, пише Bloomberg.

Докато Европейската централна банка обмисля да повиши лихвените проценти още през юли, за да потисне инфлацията, държавите предприемат действия в подкрепа на търсенето чрез експанзивни бюджети.

Но докато централната банка може да ограничи стимулите сега, когато правителствата се намесват с по-голяма подкрепа, по-високите разходи по заемите в крайна сметка ще натоварят публичните финанси в страни като Италия.

Колко дълго ще може да се поддържа тази комбинация, ще зависи от апетита на инвеститорите да продължат да финансират обременените с дългове правителства, от решимостта на ЕЦБ да се бори с инфлацията и от способността ѝ да държи пазарите под контрол.

Икономисти като Жил Мок, главен икономист в AXA Investment Managers в Лондон, се съмняват, че новата комбинация от фискални и парични мерки в еврозоната може да бъде приложена твърде радикално.

"По принцип това освобождава пространство за ЕЦБ за по-бързо нормализиране, но има граници", каза той. "Тестът е какво ще приеме пазарът по отношение на фискалните стимули, които вече няма да бъдат подкрепени от извънредна парична политика."

Оценката на правилния паричен и фискален баланс ще бъде тема на разговор за финансовите министри и централните банкери от еврозоната, които тази седмица ще се срещнат с колегите си от Г-7 в Бон.

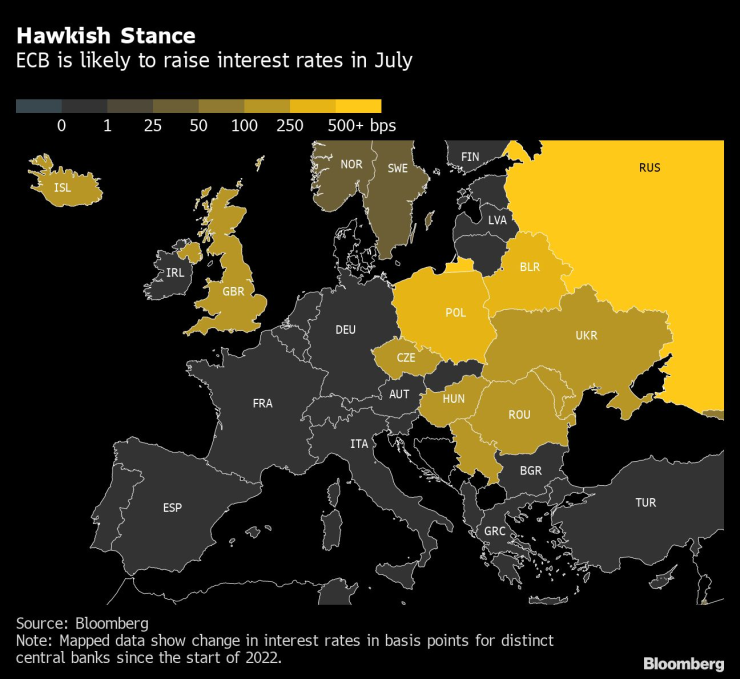

Макар че ЕЦБ все още не се е присъединила към глобалното затягане на политиката, което вече се прилага от Федералния резерв на САЩ и Английската централна банка, във Франкфурт звездите се подреждат така, че цикълът на повишаване на лихвите да започне през юли, за да се пребори с инфлацията, която е рекордна за еврозоната.

Това е месецът, който все по-често се споменава от политиците за първата им стъпка, като миналата седмица сигналът дойде дори от самия президент на ЕЦБ Кристин Лагард.

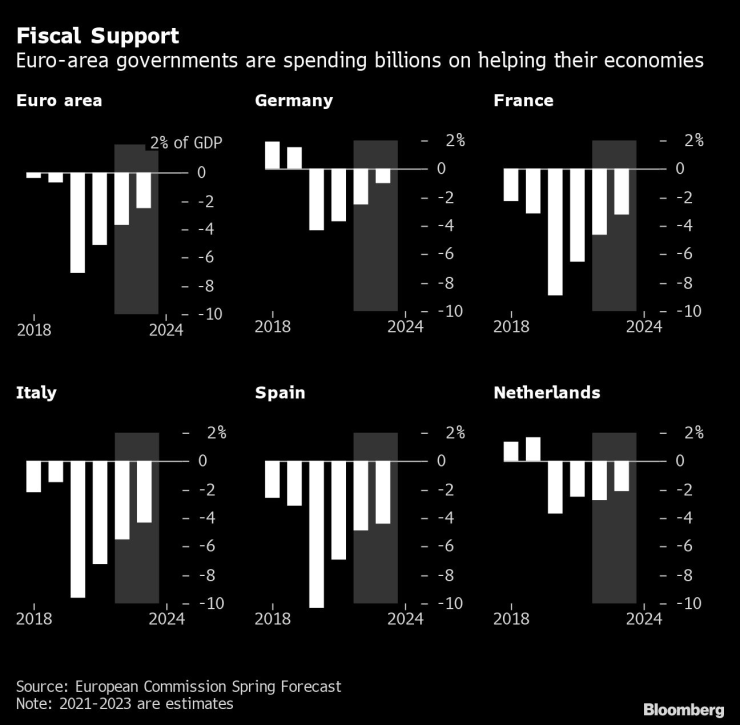

Междувременно правителствата остават твърдо в режима на стимулиране, който въведоха за първи път по време на пандемията. Еврозоната отчита комбинирани бюджетни дефицити от около 7% и 5% съответно през 2020 г. и 2021 г. И макар че първоначално регионът планираше да се съобрази с по-ниските лимити на Европейския съюз за дълга от следващата година, сега това е малко вероятно след избухването на войната в Украйна.

Освен че трябва да облекчат инфлационното бреме за домакинствата и предприятията, правителствата са изправени и пред по-големи инвестиционни нужди, за да се откъснат от руската енергия и да повишат отбранителните си способности. Според анализ на икономисти от UBS разходите ще възлязат на 2% от икономическото производство до края на следващата година, като по-голямата част от тях ще бъдат дължими през 2022 г.

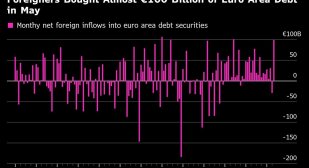

Досега разхлабената парична политика подкрепяше тази щедрост, като поддържаше под контрол разходите за държавни заеми както чрез поддържане на свръхниски лихвени проценти, така и чрез изкупуване на облигации. Сега това се променя, като спешните покупки на дълг вече са преустановени, а цялостното количествено облекчаване е на път да се прекрати напълно.

"До миналата година ЕЦБ на практика изкупуваше с програмата за количествено улеснение всички нетни нови емисии, а сега държавите трябва да ги пласират на финансовите пазари", каза Силвия Арданя, икономист в Barclays в Лондон. "Апетитът на инвеститорите да поемат по-големи нива на емитиране със сигурност е по-чувствителен към цените."

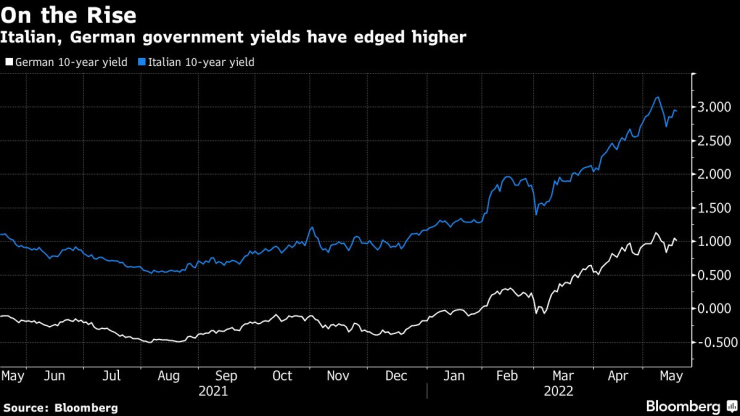

Пазарната реакция беше разпродажба на облигации в еврозоната, като доходността на 10-годишните облигации на Германия достигна 1% този месец за първи път от 2015 г. насам. Премията над това ниво, която инвеститорите изискват за притежаването на италиански дълг, се повиши до най-високото ниво от първите месеци на пандемията - около 200 базисни пункта.

В случай на рязко повишаване на доходността на облигациите на по-слабите икономики от еврозоната служителите на ЕЦБ работят по кризисен инструмент, който според Bloomberg Economics може да се наложи да бъде използван.

Във всеки случай може да се наложи да се обмисли и имитиране на плана от времето на пандемията за подкрепа на публичните финанси чрез обединяване на заеми на равнище ЕС, смята Арданя от Barclays.

Икономистите от Morgan Stanley предупреждават, че натискът върху правителствата може да се прояви след време, тъй като дългосрочният характер на държавния дълг осигурява известна изолация. В доклад от миналата седмица те подчертаха, че спирането на покупките на облигации от ЕЦБ и предстоящото повишаване на лихвените проценти ще окажат въздействие само "за продължителен период от време".

През ноември Moody's Investors Service заяви, че лихвените плащания като съотношение към брутния вътрешен продукт ще бъдат средно 1,3% в Западна Европа през тази и следващата година, което е значително по-ниско от средното равнище през десетилетието преди пандемията.

Въпреки това перспективата, че по-високите лихвени проценти в крайна сметка ще окажат натиск върху правителствата своевременно да укрепят публичните финанси, беше повдигната миналата седмица от управителя на Банката на Франция Франсоа Вилерой дьо Гало.

"Нашият Управителен съвет ще действа така, както е нужно", каза той. "Ето защо е още по-важно фискалните власти да осигурят устойчивост на дълга в контекста на повишаването на лихвените проценти, което е започнало и ще доминира през следващите години."

Банката на Франция изчислява, че увеличение на лихвите с 1% след 10 години ще представлява допълнителен разход от близо 40 млрд. евро - почти колкото бюджета за отбрана на страната.

Като се имат предвид пазарните рискове, които дебнат в еврозоната, остава отворен въпросът дали ЕЦБ ще разполага с голяма свобода на действие за справяне с инфлацията.

"В момента фискът може би прави малко повече, а централните банки - малко по-малко, но знаем, че сегашните условия могат да се влошат много бързо", каза Людовик Субран, главен икономист в Allianz SE. "Трудно е да си представим сценарий, при който централните банки наистина могат да повишават лихвите, както си искат".

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Арестуваха 81-годишна баба за кражба

Арестуваха 81-годишна баба за кражба  Желязков от Кишинев: България твърдо подкрепя европейската интеграция на Молдова

Желязков от Кишинев: България твърдо подкрепя европейската интеграция на Молдова  Ужас! Питбул нахапа трима души и кучето им край морето

Ужас! Питбул нахапа трима души и кучето им край морето  Дете пада от петия етаж на хотел в Китен, в кома е

Дете пада от петия етаж на хотел в Китен, в кома е

Заловиха българи, работили в нелегална фабрика за цигари в Италия

Заловиха българи, работили в нелегална фабрика за цигари в Италия  Потребителската кошница е с два лева по-евтина тази седмица

Потребителската кошница е с два лева по-евтина тази седмица  Желязков за критиките на Радев: Няма да коментирам пловдивски сказки

Желязков за критиките на Радев: Няма да коментирам пловдивски сказки  Студент по медицина: Само добри условия ще задържат лекарите у нас

Студент по медицина: Само добри условия ще задържат лекарите у нас

Конте на среща с шефа за Киеза, Грийлиш и Ндой

Конте на среща с шефа за Киеза, Грийлиш и Ндой  ЦСКА 1948 засили Чипи към Монтана

ЦСКА 1948 засили Чипи към Монтана  Треньорът на Риека готви капани на Лудогорец

Треньорът на Риека готви капани на Лудогорец  Истина е! Надал става треньор на Зверев

Истина е! Надал става треньор на Зверев

Първият кросоувър на Ferrari се оказа с голям дефект

Първият кросоувър на Ferrari се оказа с голям дефект  Нова грандиозна измама с продажби на коли бе разкрита в Китай

Нова грандиозна измама с продажби на коли бе разкрита в Китай  Най-добрите концепции на Toyota

Най-добрите концепции на Toyota  Промяна в плана – Tesla пуска опростен Model Y вместо напълно нова кола

Промяна в плана – Tesla пуска опростен Model Y вместо напълно нова кола

дава под наем, Двустаен апартамент, 52 m2 София, Малинова Долина, 500 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Малинова Долина, 500 EUR  дава под наем, Четиристаен апартамент, 115 m2 София, Манастирски Ливади, 925 EUR

дава под наем, Четиристаен апартамент, 115 m2 София, Манастирски Ливади, 925 EUR  дава под наем, Тристаен апартамент, 111 m2 София, Изгрев, 1300 EUR

дава под наем, Тристаен апартамент, 111 m2 София, Изгрев, 1300 EUR  дава под наем, Тристаен апартамент, 86 m2 София, Лозенец, 800 EUR

дава под наем, Тристаен апартамент, 86 m2 София, Лозенец, 800 EUR  продава, Тристаен апартамент, 84 m2 София, Център, 349000 EUR

продава, Тристаен апартамент, 84 m2 София, Център, 349000 EUR