Индексът S&P 500 започна настоящия си бичи тренд на 12 октомври 2022 г., като се покачи с 83% през това време и добави около 28 трилиона долара пазарна стойност.

Бичият пазар трябва скоро да се разшири, за да продължи да се развива, тъй като много акции изостават от технологичните гиганти.

Някои инвеститори се чудят дали да намалят експозицията си към акции и обмислят ребалансиране на портфейлите и закупуване в други сектори, които се възползват от намаляването на лихвените проценти.

Бичият пазар на американските акции отбеляза третата си годишнина в неделя, но ако историята е някакъв ориентир, той трябва скоро да се разшири, за да продължи да се развива.

Индексът S&P 500 започна настоящия си бичи тренд на 12 октомври 2022 г., като се покачи с 83% през това време и добави около 28 трилиона долара пазарна стойност. Въпреки че печалбата беше 88% преди разпродажбата в петък поради заплахата на президента Доналд Тръмп за „мащабно увеличение“ на митата върху стоки от Китай, скокът от 13% на бенчмарка през последните 12 месеца все още е два пъти по-висок от средното покачване през третата година на бичи пазар, според CFRA Research.

От 13-те предишни бичи пазара след Втората световна война, седем завършиха четвърта година със средна обща печалба от 88%. Този пазар по същество направи това за три години, като постави съотношението цена/печалба на S&P 500 на 25 - най-високото досега за бичи пазар през третата му година, каза ветеранът от Уолстрийт и главен инвестиционен стратег на CFRA Сам Стовал.

„Никога не съм виждал нещо подобно“, каза Стовал.

Годишна доходност на бичия пазар S&P 500 от Втората световна война насам | Третата година от настоящия бичи пазар е приблизително два пъти по-висока от историческата средна стойност

Оттук нататък, борбата между вярващите и скептиците е изправена пред ожесточен дебат: Дали американските акции са се повишили твърде много, твърде бързо?

„Може да е трудна 2026 г. за американските акции поради скъпите мултипликатори, митническите и икономическите опасения, а и тъй като следващата година е година на междинни избори в САЩ, което обикновено допринася за нестабилността заради политическата несигурност“, каза Стовал. „Но историята казва, че пазарът все още не е обречен на провал. Това просто означава, че печалбите трябва скоро да се коригират.“

Някои професионалисти от Уолстрийт се притесняват от неочаквани ситуации на хоризонта. Инвеститорите видяха как може да изглежда това в петък, когато коментарите на Тръмп за митата изпратиха S&P 500 до най-лошия му ден от 10 април по време на първата митническа паника. В допълнение, има затваряне на правителството на САЩ, пътят на намаляване на лихвените проценти от Федералния резерв и сезонът на отчетите за третото тримесечие, който започва във вторник с големи банки като JPMorgan Chase & Co., които отчитат резултатите си.

„Като се има предвид колко бързо се развива пазарът, този сезон на отчетите може да засили волатилността, ако компаниите сигнализират за опасения за растеж“, каза Луиз Гуди Уилмеринг, партньор в Crewe Advisors, чиято фирма за управление на богатството добавя международни акции с по-евтини коефициенти.

Един от ключовите рискове е концентрацията на това рали. То е задвижвано от технологични гиганти като Nvidia Corp., която се покачи с почти 1500% през последните три години, и Meta Platforms Inc., която спечели повече от 450%. Но много акции изостават.

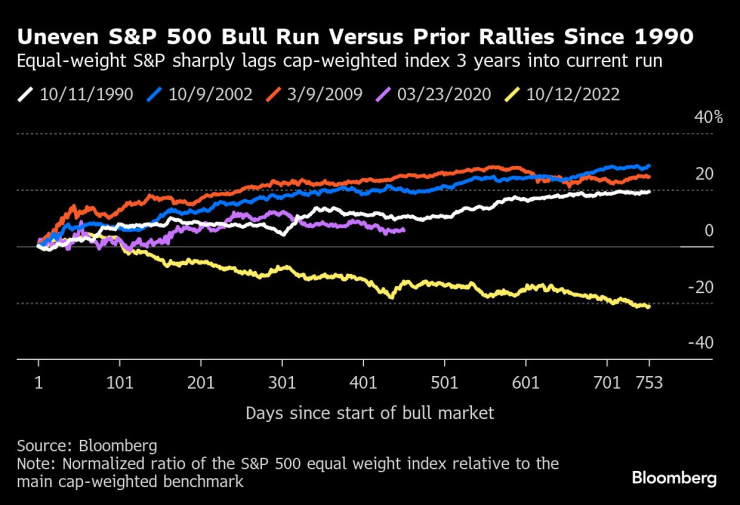

Вземете версия на S&P 500 с еднакво претеглена тежест, която не прави разлика между размера на компаниите в индекса. Тя изостава от версията, претеглена по пазарна стойност, с 21 процентни пункта от октомври 2022 г. Това е най-голямото изоставане от началото на бичи пазар поне от 90-те години на миналия век, показват данни, събрани от Bloomberg. В трите предишни бичи периода оттогава, които стигнаха до трета година, S&P с еднаква тежест е изпреварил основния бенчмарк средно с 24 процентни пункта до 36-ия месец.

Неравномерен бичи период на S&P 500 спрямо предишни ралита от 1990 г. | S&P с еднаква тежест рязко изостава от индекса, претеглен по капитализация, 3 години след началото на текущия период

Това е необичайно, защото бичите пазари обикновено започват с по-широко участие през първите няколко години, тъй като Федералният резерв намалява лихвените проценти, за да подкрепи икономиката, каза Юриен Тимер, директор „Глобални макроикономически показатели“ във Fidelity Investments. Но този път се случи обратното, като централната банка повиши лихвените проценти през 2022 г., за да овладее инфлацията. Това доведе до тясна концентрация, каза той, като така наречените „Великолепни седем“ технологични гиганти сега държат рекордна трета от теглото в S&P 500.

Въпреки това, малко професионални инвеститори прогнозират мечи пазар, което означава устойчив спад от 20% или повече, защото Федералният резерв вероятно ще се намеси, ако нещата се влошат, според Джим Полсен, известен бик на фондовия пазар и автор на бюлетина „Paulsen Perspectives“. Той залага, че участието ще се разшири до акции с равно тегло и акции с малка капитализация „с няколко неравности по пътя след три години на прекомерни печалби“.

„Не се борете с Фед или с пазара“, каза Полсен.

Рисковете за инвеститорите в този момент от цикъла са очевидни. В навечерието на 2025 г. S&P 500 постигна две последователни години на печалби над 20%, нещо, което не е правил от края на 90-те години на миналия век. С оценките на акциите близо до исторически върхове, някои инвеститори се чудят дали да намалят експозицията си към акции. В много отношения това беше причината за петъчните разпродажби след заплахата на Тръмп за нови мита - извинение за осребряване на печалби и освобождаване от някои раздути позиции.

„Сега е моментът да се ребалансират портфейлите“, каза Патрик Фруцети, портфолио мениджър в Rose Advisors. Той е подценил технологичния сектор и купува понижени акции в здравеопазването, включително компании за науки за живота и диагностични фирми с ниски оценки.

„Ако сте се възползвали от солидни печалби в големите технологични компании през последните няколко години, сега има смисъл да погледнете други сектори, които се възползват от намаляване на лихвите“, добави Фруцети.

Въпреки това, оптимистите на фондовия пазар имат историята на своя страна. След Втората световна война бичите пазари са продължили средно 4,6 години, като S&P 500 е донесъл обща възвръщаемост от около 157%, според CFRA. Така че, с настоящия период, който едва навършва три години и възвръщаемост от 83%, теоретично би трябвало да има достатъчно място акциите да продължат да се развиват и печалбите да се разширят отвъд технологичните гиганти, които са движели движението досега.

„Няма признаци, че този фондов пазар е достигнал опасна зона“, каза Тимер от Fidelity. „По-големият риск е, ако доходността се повиши до 5% и оценките са принудени да се нулират, рискувайки голяма разпродажба, ако бумът на изкуствения интелект се превърне в балон. Така че разширяването на обхвата е от решаващо значение оттук нататък.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Почина един от най-популярните японски актьори

Почина един от най-популярните японски актьори  Радев отличи огнеборци и доброволци, участвали в овладяването на пожари през лятото

Радев отличи огнеборци и доброволци, участвали в овладяването на пожари през лятото  От Черно море излязоха с важна информация за мача с ЦСКА

От Черно море излязоха с важна информация за мача с ЦСКА  Вижте резултатите от официалния кантар на SENSHI 29

Вижте резултатите от официалния кантар на SENSHI 29

Мелания: Седем украински деца, отвлечени в Русия, бяха върнати

Мелания: Седем украински деца, отвлечени в Русия, бяха върнати  ЕК глоби Х, социалната мрежа нарушавала правилата за прозрачност

ЕК глоби Х, социалната мрежа нарушавала правилата за прозрачност  Кметът на район "Изгрев" съобщава за саботажи с боклука

Кметът на район "Изгрев" съобщава за саботажи с боклука  Гръцките фермери затвориха и ГКПП "Капитан Петко Войвода"

Гръцките фермери затвориха и ГКПП "Капитан Петко Войвода"

Внукът на Мохамед Али ще подгрява Кобрата в Дубай

Внукът на Мохамед Али ще подгрява Кобрата в Дубай  Бат Венци отново култов: Левскарите са като хремата

Бат Венци отново култов: Левскарите са като хремата  Артета взе важно решение в битката за титлата

Артета взе важно решение в битката за титлата  Арне Слот не мисли за оставка, ще връща Ливърпул в Топ 4

Арне Слот не мисли за оставка, ще връща Ливърпул в Топ 4

Tesla намали цената на Model 3 в Европа

Tesla намали цената на Model 3 в Европа  Рембранд, Вермеер или Ван Гог – изберете сами

Рембранд, Вермеер или Ван Гог – изберете сами  Audi готви още една изненада

Audi готви още една изненада  Политик предложи премахване на червения светофар и знаците на пътя

Политик предложи премахване на червения светофар и знаците на пътя

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR

продава, Многостаен апартамент, 310 m2 София, Изгрев, 1500000 EUR  продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR

продава, Тристаен апартамент, 134 m2 София, Кръстова Вада, 369000 EUR  дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR

дава под наем, Тристаен апартамент, 156 m2 София, Център, 1650 EUR  дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR

дава под наем, Тристаен апартамент, 145 m2 София, Манастирски ливади Изток, 1450 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Кръстова Вада, 1430 EUR