През зимата доларът загуби част от блясъка си. Двойната подкрепа на статута му на предпочитано убежище по време на пандемията и на това, че е подкрепен от най-силната икономика в света, започна да избледнява. А сега още една опора на американската валута се разклаща на фона на съмненията за това колко по-високо Федералният резерв ще повиши лихвените проценти в САЩ, поради съмненията за предстояща рецесия. Доларът вероятно ще претърпи продължителен период на слабост.

Това не се отразява на ненадминатата позиция на долара като световна резервна валута: Крал долар седи спокойно на трона си, но това, което не е толкова добре за относителната стойност на долара, е по-добре за останалата част от света, тъй като не е необходимо да се съсредоточаваме върху това да бъдем в крак с долара. Този стремеж доведе до прекомерни повишения на лихвените проценти, за да се подкрепят валутните оценки, извън това, което паричната политика трябваше да направи, за да отговори на специфичните вътрешни изисквания за борба с инфлацията.

Тази промяна спомага за коригирането на сериозен дисбаланс, известен като "усмивката на долара", който през по-голямата част от десетилетието беше твърде силно наклонен в полза на щатската валута. Вероятно се намираме по-скоро в основата на кривата на доларовата усмивка, където доларът постоянно отслабва, за разлика от двата края. Там паричните потоци се насочват или към качествените активи, или към схващането, че възвръщаемостта в САЩ ще бъде по-висока от тази, която се предлага другаде.

Регионалната банкова криза в САЩ, при която досега са фалирали три банки, е от типа спънки, които могат да ускорят икономическия спад. Освен това възприемането на сигурността на долара се подкопава, ако банковата му система е подложена на натиск, особено ако останалата част от световната финансова система не е подложена на подобни предизвикателства; фалитът на Credit Suisse Group AG се възприема като еднократен и, което е важно, не доведе до рязко поскъпване на долара.

Президентът на Фед в Минеаполис Нийл Кашкари, който тази година гласува във Федералния комитет по операциите на открития пазар и е откровен "ястреб", подчерта миналия уикенд, че банковото напрежение приближава риска от рецесия. Въпреки че внимаваше да не предреши изхода от следващото заседание на Комисията по отворени пазари (FOMC) на 3 май, той подчерта колко внимателно Фед следи рисковете от кредитна криза. Понастоящем пазарът на фючърси предполага, че може само да се гадае дали официалните лихвени проценти ще се повишат с още четвърт пункт през май. Очакванията са, че след това разходите по заемите да започнат да намаляват през втората половина на годината, което е голяма спирачка за форуърдното ценообразуване на долара.

Всяка валутна двойка е комбинация от относителна стойност, а най-важното търговско сравнение е с еврото. На 16 март Европейската централна банка увеличи лихвите с още 50 базисни пункта, докато седмица по-късно Фед избра да играе по-сигурно с по-скромно повишение от четвърт пункт. Промяната във възприятията за вероятния път на лихвените проценти на централните банки се отразява в поскъпването на еврото с 12,5% през последните шест месеца до над 1,08 евро за долар, което преобръща 11-седмичния период между август и ноември миналата година, когато общата валута потъна под паритета спрямо американския си конкурент.

Реториката на политиците също определя бъдещите очаквания за лихвените проценти и валутните стойности. На последното заседание на ЕЦБ, един от членовете на Изпълнителния съвет Изабел Шнабел настоя за изрична формулировка, че са възможни по-нататъшни повишения на лихвените проценти, според Bloomberg News. На пресконференцията след заседанието председателят Кристин Лагард увери, че тенденцията за затягане остава, ако икономическите ѝ прогнози се окажат точни. Този спор поддържа възможността ЕЦБ да затегне политиката в по-голяма степен от Фед през следващите месеци.

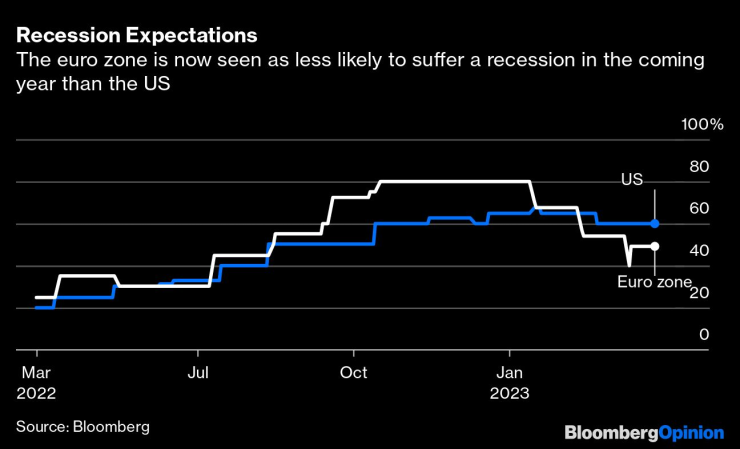

Според икономисти, анкетирани от Bloomberg, вероятността от рецесия в еврозоната през тази година е намаляла почти наполовина до под 50%. Сега тя е по-ниска от тази в САЩ, където вероятността за продължително свиване е 60%. Това е забележителна промяна в очакванията, тъй като еврозоната беше на ръба на рецесията преди пандемията и пострада най-много от скока на цените на природния газ след нахлуването на Русия в Украйна.

Сред валутите на страните от Г-10 само лирата се представи по-добре от еврото, като поскъпна с повече от 14%. Японската йена добави 10% спрямо долара. Обичайното правило е, че големите производствени експортни центрове в еврозоната и Япония се възползват от по-силния долар, който прави продуктите им по-евтини; но рязкото повишаване на цените на енергията ги постави в същата ситуация като всички други зависими от въглеводородите икономики.

Най-облагодетелствани от относително евтиния долар обаче бяха страните от Източна Европа и Южна Америка, като чилийското песо отбеляза ръст от 22,5%. Забележително е, че най-широкият прираст е в страните вносителки на енергия, които бяха най-силно засегнати от скока на цените на газа. Тъй като по-голямата част от световния суровинен комплекс се оценява в долари, поскъпването на местните валути спрямо долара предлага така необходимото облекчение.

Въпреки това рязкото поскъпване на долара през 2021 г. и през по-голямата част от миналата година създаде много проблеми както в развиващите се, така и в развитите страни, тъй като централните банки се надпреварваха да повишават лихвените проценти, за да предотвратят срива на собствените си валути в резултат на затягането на условията от страна на Фед. Светът ще бъде благодарен за спокойствието на една по-умерена стойност на световната резервна валута.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кадър на деня за 1 май

Кадър на деня за 1 май  Изявленията на Пауъл само за кратко подкрепиха търговията на фондовите пазари в САЩ

Изявленията на Пауъл само за кратко подкрепиха търговията на фондовите пазари в САЩ  Федералният резерв задържа лихвата, опасявайки се от растежа на инфлацията

Федералният резерв задържа лихвата, опасявайки се от растежа на инфлацията  "Булгартрансгаз" отвори офертите за Вертикалния газов коридор

"Булгартрансгаз" отвори офертите за Вертикалния газов коридор

Хороскоп за 2 май: Телците да внимават с парите, промени очакват Скорпионите

Хороскоп за 2 май: Телците да внимават с парите, промени очакват Скорпионите  Депутати отбелязаха 148 г. от Априлското въстание с тържествена заря в Панагюрище

Депутати отбелязаха 148 г. от Априлското въстание с тържествена заря в Панагюрище  Донорска ситуация в ИСУЛ дава шанс за живот на двама души

Донорска ситуация в ИСУЛ дава шанс за живот на двама души  Нов начин за борба с незаконното паркиране - "скоба" върху предното стъкло (+ВИДЕО)

Нов начин за борба с незаконното паркиране - "скоба" върху предното стъкло (+ВИДЕО)

продава, Тристаен апартамент, 110 m2 Бургас област, гр.Свети Влас, 152300 EUR

продава, Тристаен апартамент, 110 m2 Бургас област, гр.Свети Влас, 152300 EUR  продава, Двустаен апартамент, 62 m2 Бургас област, к.к.Слънчев Бряг, 62500 EUR

продава, Двустаен апартамент, 62 m2 Бургас област, к.к.Слънчев Бряг, 62500 EUR  продава, Двустаен апартамент, 80 m2 Бургас област, к.к.Слънчев Бряг, 62000 EUR

продава, Двустаен апартамент, 80 m2 Бургас област, к.к.Слънчев Бряг, 62000 EUR  продава, Тристаен апартамент, 86 m2 Бургас област, к.к.Слънчев Бряг, 70500 EUR

продава, Тристаен апартамент, 86 m2 Бургас област, к.к.Слънчев Бряг, 70500 EUR

5 храни, които са много богати на хром

5 храни, които са много богати на хром  6 неща, които показват, че ще сме успешни в живота

6 неща, които показват, че ще сме успешни в живота  Естония обвини Русия за заглушените GPS сигнали за самолети

Естония обвини Русия за заглушените GPS сигнали за самолети  Ким Кардашян изненада с розова коса

Ким Кардашян изненада с розова коса

Ето с какво BYD ще предизвика Dacia Spring

Ето с какво BYD ще предизвика Dacia Spring  Пикапът на Шак – огромен и здрав като него

Пикапът на Шак – огромен и здрав като него  Шампион във Формула 1 представи новия Mercedes-AMG GT

Шампион във Формула 1 представи новия Mercedes-AMG GT  Jeep Grand Cherokee остава без V6 и V8 двигатели

Jeep Grand Cherokee остава без V6 и V8 двигатели