Някой на пазара е разбрал банките в Обединеното кралство напълно погрешно

Има много неща, които биха могли да навредят на банките, особено удари по разполагаемите доходи

18:45 | 28 септември 2022

Автор:

Пол Джей Дейвис

Никой не е съвсем сигурен дали финансовият министър Куази Куартенг е приятел или враг на британските банки. В момента има едно очевидно нещо и то е, че някой греши.

Инвеститорите не са харесвали акциите на най-големите британски кредитори през цялата година и ги продадоха с удоволствие по време на пазарния срив, предизвикан от обявения в петък най-голям пакет за намаляване на данъците в страната от пет десетилетия насам.

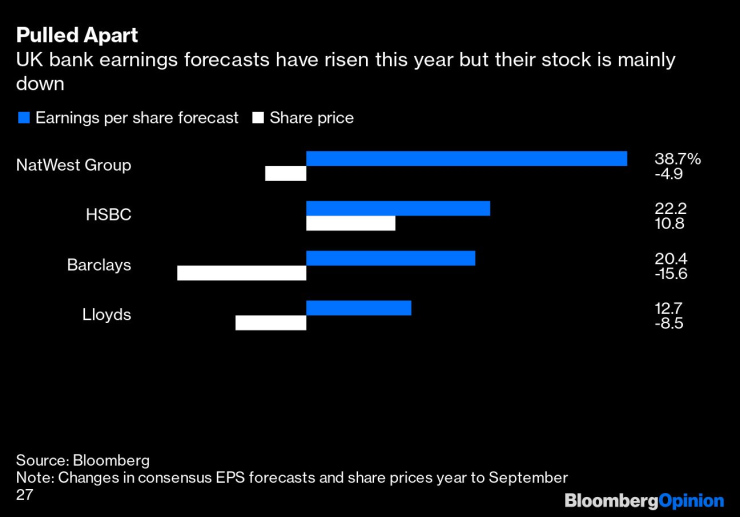

Но през цялата година брокерите постоянно повишаваха прогнозите за печалбите на Barclays Plc, HSBC Holdings Plc, Lloyds Banking Group Plc, NatWest Group Plc и много по-малки конкуренти. Аргументът в подкрепа на оптимизма в момента е прост: По-високите лихвени проценти увеличават приходите, а енергийните субсидии защитават кредитополучателите, икономиката и следователно банките. Джоузеф Дикерсън от Jefferies изчислява, че ограничаването на цените на енергията спестява на британските банки 2% от вътрешните им печалби през следващата година, като намалява неизпълнението на задълженията по потребителските кредити.

След бюджета в петък Куартенг заяви на финансовите ръководители, че политиките му ще доведат до растеж, и им обеща вълна от дерегулации на среща във вторник.

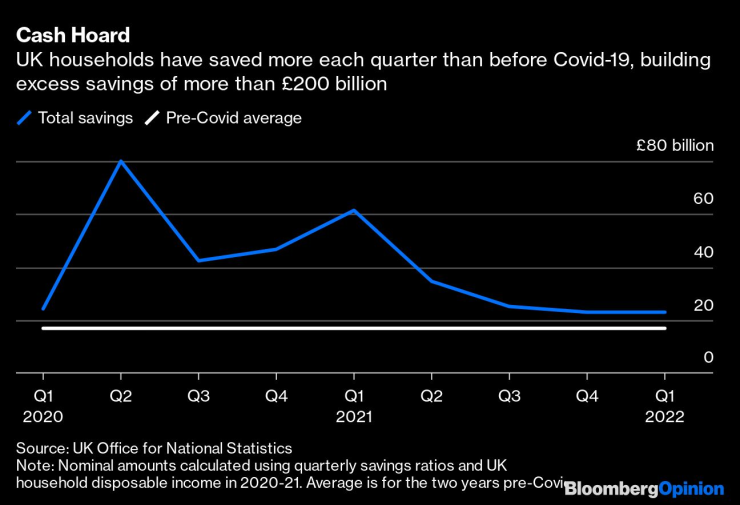

В същото време много британски потребители, подобно на американските, са защитени от над 200 млрд. паунда свои спестявания, натрупани по време на пандемията Covid-19, според данни на Службата за национална статистика. Съотношението на дълга на домакинствата към доходите също почти не се е променило за осем години и остава далеч под пика от 2008 г., според Английската централна банка. Кредитирането на домакинствата изглежда нискорисково и все по-доходоносно.

И така, на какво се дължи спадът на цените на акциите? Несъмнено се наблюдава ново нарастване на рисковите премии, свързани с Обединеното кралство, което просто означава, че инвеститорите изискват по-висока възвръщаемост, за да държат британски активи поради икономическата и политическата несигурност, която страната продължава да предизвиква. Акциите на банки, ориентирани към Обединеното кралство, като Lloyds и нейният също толкова ориентиран към Обединеното кралство конкурент NatWest са се понижили съответно с 9% и 15% от началото на миналата седмица, което е много по-лошо от по-международните Barclays или HSBC. Всички, с изключение на HSBC, са с понижение за годината, но прогнозите за печалба на акция за 2022 г. на четирите банки са се повишили с между 13% и почти 40% през годината.

Някои от тях може да са просто мимолетен страх, предизвикан от привидно безразсъдния подход на Куартенг към дългосрочното финансово здраве на Великобритания: Големи ангажименти за разходи, както и намаляване на данъците и малко подробности за това как те могат да се балансират. Но последвалият рязък скок на разходите по държавните заеми на Обединеното кралство и болезнената реакция на паунда илюстрират потенциала за реални икономически рискове: по-висока инфлация чрез цените на вноса, повишени лихвени проценти, които ограничават търсенето, и потенциално нарастваща безработица в резултат на това. Безработицата е особено лоша новина за кредиторите.

Според Андрю Кумбс, анализатор в Citigroup Inc, инвеститорите също може би просто се опитват да преоценят размера на собствения капитал, който да прилагат към банките. Това е минималното ниво на възвръщаемост, което трябва да очаква един инвеститор, и обикновено се оценява на около 10% за банките. Понастоящем Кумбс прилага размер на собствения капитал от 11-12 % за банките в Обединеното кралство, което е в съответствие с другите европейски банки, но е по-високо от по-широкия фондов пазар в Обединеното кралство.

Алтернативата, разбира се, е, че прогнозите за печалбите и възвръщаемостта са твърде високи: това е твърде оптимистичен подход на брокерите, а не песимистичен на инвеститорите.

Има много неща, които биха могли да навредят на банките, особено удари по разполагаемите доходи. Ограничението на цените на енергията ще защити до известна степен потребителите, но все пак ще ги остави да плащат сметки, които са приблизително два пъти по-високи от миналогодишните. Повишаването на лихвените проценти ще се отрази и на разходите за ипотечни кредити: Огромното мнозинство от кредитополучателите имат заеми с фиксирани лихвени проценти за срок до пет години, но около една шеста от тях ще бъдат преоценени през следващата година при лихвени проценти, които могат да бъдат два до три пъти по-високи. Освен това делът на домакинствата, чиито разходи за обслужване на дълга надхвърлят 40 % от доходите - което показва по-висок риск от проблеми с изплащането в трудни времена - вече се е увеличил от ниска база, според Централната банка на Англия.

Правителството искаше да стимулира разходите и растежа с намаляването на данъка върху доходите, но предостави половината от ползите на най-богатите 5 % от хората, а две трети - на 20 % от най-богатите. Много е вероятно богатите британци да разполагат с по-голямата част от спестяванията в банките в размер на над 200 млрд. паунда, които бяха направени по време на пандемията. С други думи, богатите вече не харчат наличните си пари, така че даването на повече пари на тях изглежда малко вероятно да стимулира икономиката.

Високите лихвени проценти, слабият растеж и инфлацията правят икономическите перспективи мрачни. Като се прибавят съкращенията на правителствените разходи за балансиране на бюджета, нарастващата безработица или и двете, перспективите за кредитните загуби на британските кредитори ще се влошат значително.

Дългосрочните решения са трудни в условията на пазарния хаос от последните дни: Някои ипотечни кредитори спряха да предлагат нови кредити, докато изчакват да видят къде ще се установят собствените им лихвени проценти. Предполагам, че прогнозите за вътрешните приходи на британските банки ще бъдат намалени през следващите месеци. Инвеститорите имат повече право, отколкото анализаторите.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Как да избегнем постоянното спиране и тръгване в трафика

Как да избегнем постоянното спиране и тръгване в трафика  В Гърция: Откриха над половин тон марихуана, предназначена за България

В Гърция: Откриха над половин тон марихуана, предназначена за България  Повалени от вирус "моряци" се завръщат в групата на Черно море за мача с ЦСКА

Повалени от вирус "моряци" се завръщат в групата на Черно море за мача с ЦСКА  Барселона отне капитанската лента на Марк-Андре тер Щеген

Барселона отне капитанската лента на Марк-Андре тер Щеген

Харпър Бекъм прилича досущ на своите братовчедки

Харпър Бекъм прилича досущ на своите братовчедки  Експерт по сигурност: Шансовете да бъде избегната войната са 50/50

Експерт по сигурност: Шансовете да бъде избегната войната са 50/50  Ливан одобри предложението за разоръжаване на "Хизбула", подкрепено от Щатите

Ливан одобри предложението за разоръжаване на "Хизбула", подкрепено от Щатите  Петима са загинали при израелски удари в Ливан

Петима са загинали при израелски удари в Ливан

Боримиров захапа здраво Сабах: Дори и Славия не правят така

Боримиров захапа здраво Сабах: Дори и Славия не правят така  Родила от Неймар си намери нов футболист + СНИМКИ

Родила от Неймар си намери нов футболист + СНИМКИ  Веласкес: Не сме фаворити да продължим, но трябваше да победим с по-голям резултат

Веласкес: Не сме фаворити да продължим, но трябваше да победим с по-голям резултат  Героят за Левски е в еуфория: Можем да се гордеем с тази невероятна публика

Героят за Левски е в еуфория: Можем да се гордеем с тази невероятна публика

Собственици съдят Mercedes заради напукана дървена облицовка

Собственици съдят Mercedes заради напукана дървена облицовка  Купувате кола от Германия – ето за какво да внимавате!

Купувате кола от Германия – ето за какво да внимавате!  Семейна трагедия крие истинско съкровище за фенове на Alfa Romeo

Семейна трагедия крие истинско съкровище за фенове на Alfa Romeo

дава под наем, Магазин, 85 m2 София, Център, ул. Екзарх Йосиф, 1200 EUR

дава под наем, Магазин, 85 m2 София, Център, ул. Екзарх Йосиф, 1200 EUR  продава, Двустаен апартамент, 98 m2 София, Драгалевци, 184999 EUR

продава, Двустаен апартамент, 98 m2 София, Драгалевци, 184999 EUR  дава под наем, Тристаен апартамент, 90 m2 Кавала, 80 EUR

дава под наем, Тристаен апартамент, 90 m2 Кавала, 80 EUR  дава под наем, Гараж, паркомясто, 26 m2 Пловдив, Каменица 2, 132.94 EUR

дава под наем, Гараж, паркомясто, 26 m2 Пловдив, Каменица 2, 132.94 EUR  дава под наем, Промишлен имот, 600 m2 Пловдив, Централна Гара, 1600 EUR

дава под наем, Промишлен имот, 600 m2 Пловдив, Централна Гара, 1600 EUR