Цената на петрола заплашва статута на американските облигации като актив убежище

Нападението на Иран срещу Израел предизвика краткотраен скок на петрола сорт Брент до над 91 долара за барел в понеделник, което подчертава рисковете за цените в световен мащаб, ако напрежението продължи да ескалира.

15 April 2024 | 12:10

Обновен:

15 April 2024 | 12:39

Автор:

Bloomberg TV Bulgaria

Американските държавни ценни книжа могат да загубят част от привлекателността си на убежище, ако натискът върху петрола подсили инфлационните страхове, твърдят участници на пазара.

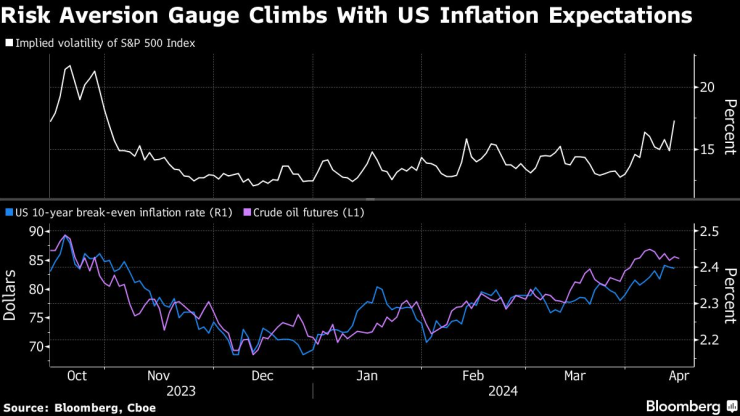

Нападението на Иран срещу Израел предизвика краткотраен скок на петрола сорт Брент до над 91 долара за барел в понеделник, което подчертава рисковете за цените в световен мащаб, ако напрежението продължи да ескалира. Засилващите се инфлационни тревоги могат да намалят търсенето на държавни ценни книжа. Те се считат за актив убежище по време на пазарни вълнения, което обаче вече е заплашено от опасенията за по-високи лихвени проценти за по-дълъг период в САЩ.

"Държавните ценни книжа - както видяхме до известна степен след войната в Украйна - може да не бъдат толкова търсени, колкото обикновено в условията на повишена инфлация", каза Вирадж Пател, стратег във Vanda Research Ltd. в Лондон. "С други думи, има по-добри активи убежища, които инвеститорите да държат в свят на по-висока и по-дългосрочна инфлация."

Измерителят за избягване на риска нараства с очакванията за американската инфлация

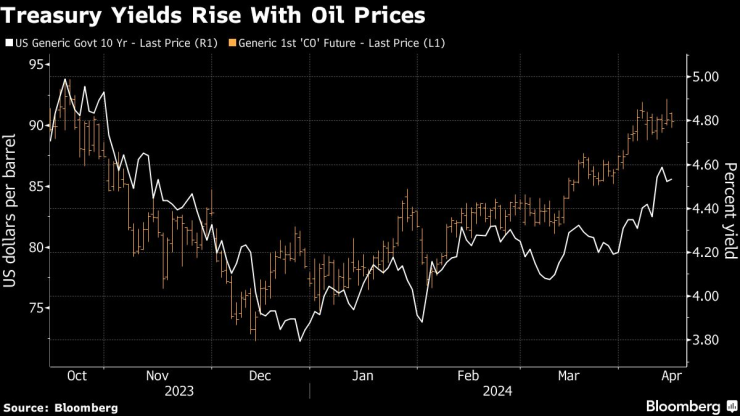

Доходността по 10-годишните държавни ценни книжа се повиши с три базисни пункта до 4,55% в понеделник, тъй като инвеститорите прецениха рисковете от задълбочаване на напрежението в Близкия изток, което може да прерасне в пълномащабна регионална война. Иранската мисия към ООН заяви, че въпросът "може да се счита за приключен", въпреки че инвеститорите остават нащрек за евентуални ответни мерки и как това може да се отрази на финансовите пазари - от световните облигации до акциите.

Държавните ценни книжа ще бъдат в центъра на вниманието, като доходността им се повиши с 12 базисни пункта миналата седмица до най-високото ниво от ноември насам, след като завишената инфлацията в САЩ увеличи опасенията от високите разходи по заемите.

"Динамиката е доста сложна за убежище в американските държавни ценни книжа, като се имат предвид неотдавнашните по-високи стойности на инфлацията и промяната в тона на Комисията по ценни книжа и борсите", каза Грегъри Фаранело, ръководител на отдел "Търговия с лихвени проценти в САЩ и стратегии" в AmeriVet Securities в Ню Йорк. "Ако не друго, нарастващото напрежение в чужбина прави предизвикателствата пред централните банки от страна на предлагането по-трудни, а не по-лесни за решаване."

Липса на алтернативи

Други виждат нещата по различен начин. Според Westpac Banking Corp. инвеститорите могат да пренебрегнат тревогите на стоковите пазари и да се насочат към съкровищните облигации, когато няма много алтернативи на най-големия пазар на облигации в света за сигурност.

"Скоковете в цената на петрола често се считат за преходни", каза Имре Шпайзер, стратег в Westpac в Окланд. "Държавните ценни книжа все още са единственият достатъчно голям пазар на облигации, който може да поеме мащабни потоци към активи убежища".

Доходността по американските облигации нараства заедно с цената на петрола

За тези, които търсят алтернативи, някои стратези посочват златото като основен кандидат, докато други очакват, че доларът ще запази статута си на убежище. В понеделник благородният метал се повиши почти до рекордния си връх, а Goldman Sachs Group Inc. прогнозира, че той преживява "непоклатим бичи пазар".

Commonwealth Bank of Australia Ltd. също вижда потенциално нарастващо търсене на американската валута, която често се разглежда като убежище, предвид нейния статут на световна резервна валута. "Доларът ще бъде облагодетелстван, ако напрежението продължи да ескалира, дори повече от йената", каза Карол Конг, стратег в банката в Сидни.

Почти всички традиционни активи в убежището имат своите недостатъци в момента. Златото е близо до най-високата си стойност за всички времена, а йената отдавна е в немилост поради относително миролюбивата парична политика на Японската централна банка. Междувременно инвеститорите в облигации вероятно ще продължат да претеглят въздействието на по-високите цени на суровините върху държавния дълг на САЩ.

Дайсуке Уно от Sumitomo Mitsui Banking Corp. разглежда събитията в Близкия изток като такива на "продължаващо отмъщение", което може да подхрани търсенето на държавни ценни книжа.

"От друга страна, това е и история за покачване на петрола и инфлацията, което ще бъде катализатор за продажба на облигации", каза Уно, главен стратег в банката в Токио. "Макар че и двата фактора се компенсират взаимно, елементът на повишаване на доходността е по-силен, ако се вземе предвид политиката на Фед."

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Благотворителен базар се провежда в Музей за нова история на Варна

Благотворителен базар се провежда в Музей за нова история на Варна  Спипаха млад мъж с дрога във Варна

Спипаха млад мъж с дрога във Варна  Среброто чупи рекорди! Засенчи златото с огромен ръст в цената

Среброто чупи рекорди! Засенчи златото с огромен ръст в цената  Надзорът потвърди: плащания към аптеките се отлагат – заплашени са хиляди пациенти

Надзорът потвърди: плащания към аптеките се отлагат – заплашени са хиляди пациенти

През 2025 г. Истанбул остава градът с най-натоварения трафик в света

През 2025 г. Истанбул остава градът с най-натоварения трафик в света  В България лесно бутаме правителства: Какво правим след това?

В България лесно бутаме правителства: Какво правим след това?  Няма замърсяване от заседналия танкер край Ахтопол

Няма замърсяване от заседналия танкер край Ахтопол  Милена Милотинова представи новия си филм в Мюнхен

Милена Милотинова представи новия си филм в Мюнхен

ЦСКА разкри как ще гони място в Топ 3

ЦСКА разкри как ще гони място в Топ 3  Трансферна война между ЦСКА и Левски за звезди на Славия

Трансферна война между ЦСКА и Левски за звезди на Славия  Опитен гард от НБА е на път да стане съотборник на Везенков

Опитен гард от НБА е на път да стане съотборник на Везенков  От Барса обърнали Айнтрахт... в съблекалнята!

От Барса обърнали Айнтрахт... в съблекалнята!

Как водата може да спаси дизеловите коли в Европа

Как водата може да спаси дизеловите коли в Европа  Opel Astra получи малки, но важни промени

Opel Astra получи малки, но важни промени  Най-готините автомобилни цветове на 2025

Най-готините автомобилни цветове на 2025  BYD произведе 113 GWh батерии и обяви война на дефектите

BYD произведе 113 GWh батерии и обяви война на дефектите

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR

продава, Тристаен апартамент, 126 m2 София, Лозенец, 429000 EUR  дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR

дава под наем, Тристаен апартамент, 101 m2 София, Лозенец, 1000 EUR  продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR

продава, Тристаен апартамент, 132 m2 София, Център, 380000 EUR  продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR

продава, Четиристаен апартамент, 134 m2 София, Младост 4, 295144 EUR  дава под наем, Заведение, 500 m2 София, Център, 5997 EUR

дава под наем, Заведение, 500 m2 София, Център, 5997 EUR