След повече от десетилетие на свръхзастрояване и свръхзадлъжняване на пазара на недвижими имоти в Китай настъпи моментът на равносметка. Продажбите са намалели, цените са намалели, строителството е намаляло, строителните предприемачи не изпълняват задълженията си, а заразата се разпространява в сенчестия банков сектор.

Все още е възможно да се стигне до приемлив сценарии. Продажбите са намалели дотолкова, че има възможност за повече стимули, които да стимулират търсенето, без да се надува отново спекулативният балон. Ако това не се случи и секторът продължи да се срива, огромният недостиг на финансиране за строителните предприемачи означава, че има реална възможност за финансова криза.

За Китай разликата между тези два резултата е 5% или 0% ръст на брутния вътрешен продукт през 2024 г. Базовият сценарий на Bloomberg Economics е в горната част на този диапазон. Ако грешим, глобалните странични ефекти от сценария за срив ще бъдат достатъчни, за да тласнат САЩ и другите големи икономики към рецесия.

Призрачни градове

Основният проблем за недвижимите имоти в Китай е, че има твърде голямо предлагане и недостатъчно търсене.

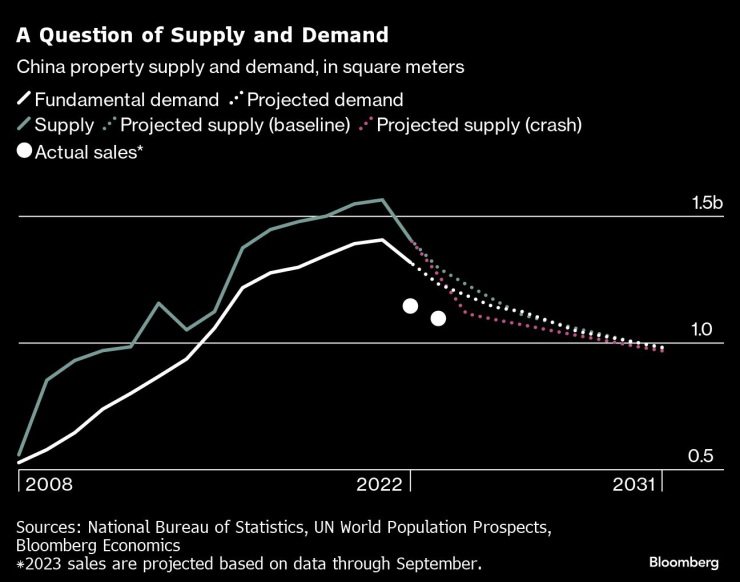

През 2021 г. в Китай са построени 1 565 милиона квадратни метра недвижими имоти. Bloomberg Economics изчислява, че през същата година фундаменталното търсене - на жилища, в които да се живее, а не като спекулативни инвестиции - е 1 400 млн. кв. м. До 2026 г. се очаква то да се свие до 1 100 млн.

Въпрос на търсене и предлагане/Имотното търсене и предлагане на Китай в квадратни метри

Това означава, че строителството трябва да намалее с 30%, за да се приведе предлагането в съответствие с търсенето. Досега то е спаднало с 18%. Корекцията на пазара на недвижими имоти в Китай, която вече доведе до фалит на строителни предприемачи и до ръба на колапса на голяма банка в сянка, е малко повече от половината.

Оттук нататък корекцията на пазара на недвижими имоти може да се развие по различни пътища. Важна причина за това е, че: Строителството е намаляло, но продажбите са намалели още повече. Продажбите на жилища през 2022 г. и досега през 2023 г. са с 10-15% под нашата оценка за фундаменталното търсене.

Това предполага, че очакванията за спад на цените, несигурността относно перспективите за работните места и доходите и надеждата за повече примамки от страна на правителството карат купувачите да отлагат покупките. В най-лошия случай действията за намаляване на лихвените проценти, намаляване на изискванията за първоначална вноска и премахване на други пречки пред купувачите ще доведат до връщане на търсенето в съответствие с основните показатели. Предлагането все още има да намалява, но при малко по-силно търсене този процес е по-малко болезнен.

При този сценарий инвестициите в недвижими имоти намаляват с 8% през 2023 г. и средно с 5% годишно от 2024 до 2026 г. Въз основа на отношенията в миналото 5% спад на инвестициите в недвижими имоти спестява около 0,6 процентни пункта от годишния растеж на БВП.

Растежът в Китай се забавя от около 5,4% през тази година до близо 5% през 2024 г. и има реални въпроси за това дали тези цифри отразяват условията на улицата. Но рецесията и финансовата криза са избегнати. Приземяването е неравномерно, но не и твърдо.

При кошмарния сценарий стимулите не успяват да съживят доверието, продажбите продължават да се сриват и ще се наложи по-голяма и по-болезнена корекция на предлагането - което ще доведе до фалит на още строителни предприемачи и ще повдигне призрака на финансова криза.

Ако трябва да се изразим в цифри, прекомерната корекция може да доведе до спад на инвестициите в недвижими имоти с 20% или повече в края на 2023 г. и през 2024 г., което би довело до пряко отрицателно въздействие върху годишния растеж на БВП в размер на 2,4 процентни пункта. И това няма да е краят на лошите новини.

Според нашите оценки при сегашната траектория краткосрочните задължения на строителните предприемачи и средствата, необходими за завършване на предварително продадените жилища, са на път да надхвърлят наличните им парични средства плюс средствата, които ще могат да наберат чрез продажби и нови заеми, с трилиони юани през следващите месеци.

Тази празнина е твърде голяма, за да я запълни дори Пекин, и означава още повече болка за собствениците на жилища (спад на цените), строителните предприемачи (удар върху собствения капитал), банките (повече лоши кредити), притежателите на облигации (намаляване на стойността) и правителството (плащане за спасяване). Не е трудно да се види как крайният резултат може да бъде финансова криза.

Заразяване от катастрофата/Въздействие върху БВП и инфлацията в САЩ, еврозоната и Обединеното кралство при сценарий "твърдо приземяване" в Китай

В държавната банкова система на Китай кризата би приличала повече на тази в Япония през склеротичните 90-те години на миналия век, отколкото на тази в САЩ през 2008 г., когато се срина Lehman. Все пак щетите биха били сериозни и е трудно да се каже къде ще бъде дъното за БВП на Китай. В общи линии в съответствие с изводите на Кармен Рейнхарт и Кенет Рогоф в тяхната история на финансовите кризи "Този път е различен", приемаме, че през 2024 г. растежът ще бъде нулев - спад от 5 процентни пункта.

За САЩ и други големи икономики разликата между сценариите приемливи и кошмар може да бъде разликата между

меко и твърдо приземяване. Използваме набор от модели, за да оценим страничните ефекти чрез каналите на финансовите пазари, цените на суровините и търговията - за подробности вижте методологията по-долу.

Според приемливият сценария растежът на БВП на Китай за 2024 г. ще бъде около 5%, което е с 0,5 процентни пункта под очакванията ни от началото на годината. За САЩ това би означавало дробно забавяне - около 0,1 процентни пункта - на инфлацията и растежа. Фед ще получи малка подкрепа за връщане на инфлацията към целевото равнище от 2%, но въздействието ще бъде незначително. В еврозоната и Обединеното кралство ефектът ще бъде също толкова ограничен.

В кошмарния сценарий, при който растежът на Китай през 2024 г. се понижава от 5% до нула, страничните ефекти се засилват. За САЩ има отражение върху индекса на потребителските цени от 1,3 процентни пункта - над целта на Фед. БВП е засегнат с 1,1 процентни пункта, което превръща базовото ни очакване за плитка рецесия в по-дълбок спад и повишава безработицата в годината на изборите.

Въздействието върху другите големи икономики ще бъде също толкова силно, като ще доведе до преминаване на еврозоната от стагнация в рецесия и ще задълбочи спада, който вече очакваме в Обединеното кралство. За Китай дори тъмният облак, който хвърля кошмарният сценарий, има и добра страна. Растежът, стимулиран от вземането на все по-големи заеми, за да се строят все повече къщи, в които никой никога няма да живее, не беше стратегия за устойчиво развитие.

В края на корекцията Китай ще има по-малък сектор на собствеността и следователно повече работници и капитал, предназначени за производствени цели. Нарастващите продажби на електромобили са една от причините за оптимизъм по отношение на средносрочните перспективи за развитие. Преодоляването на краткосрочния период остава сериозно предизвикателство.

Методология

Оценихме глобалните странични ефекти, като използвахме три различни модела. Финансовите условия бяха оценени по структурен подход, основан на Bayesian Global VAR модел (Bock, Feldkircher and Huber, 2020). Леко изменяме модела, като добавяме логаритмични реални цени на акциите за всяка държава, както в Mohaddes and Raissi (2020).

Несигурността на финансовите пазари се моделира като глобален шок за пазарите на акции в съответствие с увеличението на VIX. За тази оценка пренаредихме държавите, като започнахме от САЩ, еврозоната, Обединеното кралство и други икономики, така че мащабирането да е между VIX и пазара на акции в САЩ. Използваме обобщени функции за реакция на импулси (GIRF), както в Pesaran and Shin (1998).

Шокът от цените на петрола е симулиран с помощта на Глобалния модел на Европейската централна банка. Моделираме нарастването на цените на петрола като шок от предлагането на петрол. Освен това, тъй като напоследък САЩ се превърнаха в нетен производител на петрол, включваме шок от производството на петрол в САЩ под формата на шок от търсенето в САЩ, като използваме същия модел.

Шоковете в търсенето от страна на Китай са моделирани с помощта на VAR модел за четири държави. Шоковете бяха калибрирани въз основа на допусканията, че спадът на цените на суровините е резултат от спада в Китай, който тласка цените на петрола надолу, и че спадът на цените на акциите в световен мащаб се дължи на увеличаването на несигурността от забавянето на растежа в Китай.

Вяра във финансите – док. поредица на Bloomberg

Вяра във финансите – док. поредица на Bloomberg

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ  Христо Янев със странни изказвания след загубата от Черно море

Христо Янев със странни изказвания след загубата от Черно море  Едуард Алексанян мачка в дебюта си при най-тежките на SENSHI 29

Едуард Алексанян мачка в дебюта си при най-тежките на SENSHI 29

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR