Спестителите на лихва от 0,01% в САЩ може най-накрая да получат по-висок доход

Банките се бавят да прехвърлят по-високите лихви на депозитарите, но не се притесняват да вдигат лихвите по кредитите

17 July 2022 | 19:00

Обновен:

18 July 2022 | 12:23

Автор:

Галина Маринова

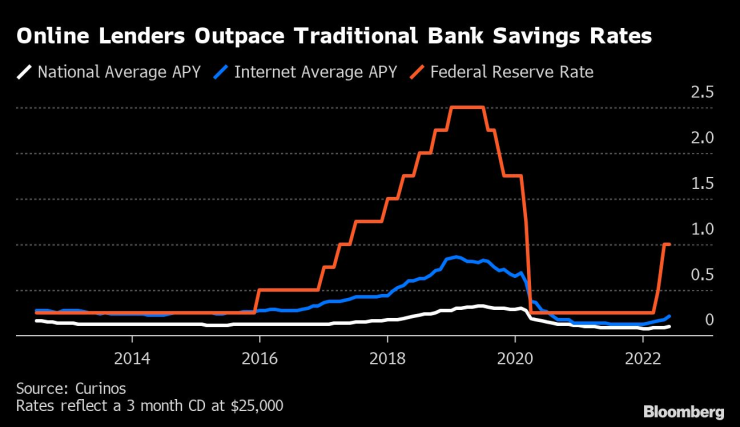

Възможно е скоро американските банки да започнат да изплащат повече на вложителите. Тъй като Федералният резерв предприе агресивен план за повишаване на лихвените проценти и овладяване на инфлацията, банките побързаха да прехвърлят това върху кредитополучателите, пише Bloomberg.

Това би могло да означава, че когато в четвъртък най-големите банки в страната започнат да отчитат приходите си за второто тримесечие, инвеститорите ще започнат да виждат увеличение на депозитните коефициенти - делът на повишението на лихвите от страна на Фед, който според банките ще бъде прехвърлен върху вложителите.

"Инфлацията означава, че хората имат по-малко пари в джоба си, те търсят начин да си получат плащанията", каза Бетси Грасек, глобален ръководител на отдел "Банки и диверсифицирани финансови изследвания" в Morgan Stanley. "Имате и финтех компании, които използват по-високите лихвени проценти като фуния за събиране на клиенти, и те бяха сред най-агресивните в раздвижването на цикъла."

Банките обикновено прехвърлят по-високите лихвени проценти върху кредитополучателите по-бързо, отколкото върху спестителите, като се стремят да се възползват от по-големия марж между това, което начисляват за кредитите, и това, което изплащат на клиентите, които предоставят средствата. Това се случи през последните месеци, като Wells Fargo & Co, JPMorgan Chase & Co и Citigroup Inc. повишиха основните лихвени проценти по кредитите със 75 базисни пункта малко след като Федералният резерв обяви същото през юни.

Това накара спестителите да станат нетърпеливи. В социалните медии хор от потребители започна да се оплаква от трайно ниските лихви по спестяванията, особено в светлината на бързото увеличение на лихвите по кредитите.

Ето едно упражнение: какво е 0,01%. Това е 1 към 10 000. Толкова изплаща банката по спестовна сметка. След петте повишения на лихвените проценти от страна на Централната банка големите банки отказват да ги прехвърлят на спестителите. Не спестовна сметка .... пламенна обида, пише Хенри Уин в Twitter.

В някои случаи потребителите гласуват просто като се оттеглят. Кредитори, сред които SoFi Technologies Inc. и American Express Co., прибират депозитите на потребителите, които се интересуват от лихвените проценти, като предлагат годишна процентна доходност по спестовни сметки до 1,5%, като често повишават лихвите в рамките на седмици след повишението на лихвите от страна на Фед. В същото време Bank of America Corp., Wells Fargo & Co. и JPMorgan Chase & Co. предлагат 0,01% по спестовни сметки, според Bankrate.com.

Със сигурност след пандемията банките са натрупали значителни количества ликвидност в балансите си. Това означава, че не им се налага да разчитат толкова много на бързото натрупване на депозити, за да финансират операциите си, според Крис Макграти, ръководител на отдела за банкови проучвания в САЩ в KBW.

"Банките навлизат в този период с баланси, които никога не са изглеждали толкова ликвидни", каза той. "Имате рекордно количество парични средства, които се намират в балансите, което означава, че не се налага да преследвате лихвите по депозитите."

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Подготвят спирането на старите дизели в центъра на Варна

Подготвят спирането на старите дизели в центъра на Варна  Безплатни турове по Коледа във Варна разкриват историята на града

Безплатни турове по Коледа във Варна разкриват историята на града  Лунен хороскоп: Телците търсят стабилност, близнаците - емоционално пробуждане

Лунен хороскоп: Телците търсят стабилност, близнаците - емоционално пробуждане  Виц на деня - 12 декември

Виц на деня - 12 декември

Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре  Ким Чен Ун посрещна севернокорейски войници, завърнали се от Русия

Ким Чен Ун посрещна севернокорейски войници, завърнали се от Русия  С атрактивно спускане и празнична програма слагат началото на зимния сезон в Банско

С атрактивно спускане и празнична програма слагат началото на зимния сезон в Банско  Много енергия и още повече дух: Лили Иванова за пореден път изправи на крака зала 1 на НДК

Много енергия и още повече дух: Лили Иванова за пореден път изправи на крака зала 1 на НДК

Легенда разкри голям проблем в ЦСКА

Легенда разкри голям проблем в ЦСКА  Халф на Левски чака повиквателна за голям турнир

Халф на Левски чака повиквателна за голям турнир  Аларма: Локо София е "черна котка" за ЦСКА за Купата

Аларма: Локо София е "черна котка" за ЦСКА за Купата  От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR