Предстоящите намаления на лихвите предвещават икономически бум в стил 80-те

Намаляването на разходите за заеми ще даде тласък на големи части от икономиката, които са в рецесия от близо две години

6 January 2024 | 16:06

Автор:

Конър Сен

Редактор:

Даниел Николов

Ключовият икономически въпрос за 2024 г. е как да мислим за намаленията на лихвените проценти, които вероятно ще получим от Федералния резерв. Дали те са добри новини за икономиката, когато кредитополучателите се отпуснат, или са знак за предстояща рецесия, както беше през 2001 г. и 2007 г.?

Все още има значително разногласие относно времето и степента на монетарното облекчаване предвид неотдавнашния инфлационен шок, но политиците на Фед ясно сигнализираха в протокола от последното си заседание, публикуван в сряда, че намаляването на лихвените проценти трябва да започне в някакъв момент тази година.

Важно съображение в тази дискусия е колко „извън синхрон“ е било икономическото възстановяване след пандемията досега. Докато намаленията на лихвените проценти от 2001 г. и 2007 г. дойдоха в края на прекомерно инвестиране и/или заеми, облекчаването на политиката тази година ще дойде, след като чувствителните към лихвите и цикличните части на икономиката са били в спад от около две години. Тези области вече бяха настроени да се възстановят до известна степен през 2024 г. - добавеният тласък от намаленията на лихвите може да превърне това възстановяване в нещо по-близко до бум.

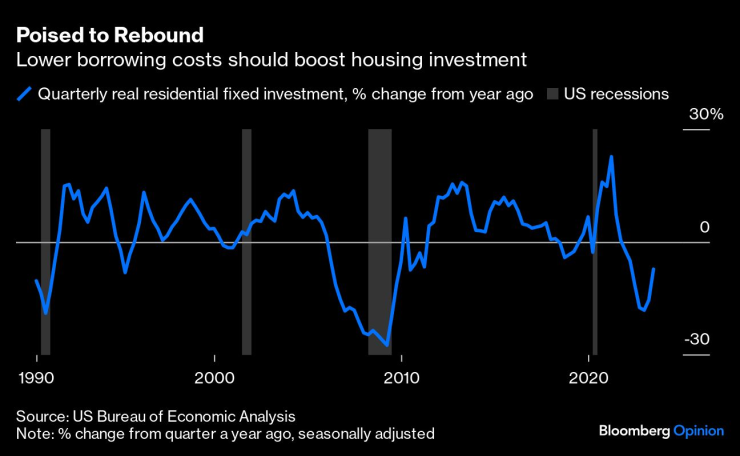

Първата и най-важна засегната област е, разбира се, жилищният пазар. Строителите на жилища процъфтяваха в среда на високи лихвени проценти, примамвайки купувачите, като предлагаха по-ниски разходи за ипотека, но ограниченото предлагане на употребявани жилища на пазара замрази сделките за препродажба. Продажбите на съществуващи жилища през последните месеци спаднаха до нива, наблюдавани след колапса на Lehman Brothers Holdings Inc. и спукването на балона на високорисковите ипотечни кредити през 2008 г.

По-ниските лихвени проценти по жилищните заеми трябва да помогнат за размразяване на пазара за препродажба, да осигурят допълнителен тласък на строителите и дори да дадат възможност на някои собственици на жилища да финансират ремонти и допълнителни проекти, които бяха задържани, докато лихвените проценти се покачваха и страховете от рецесията нарастваха.

Инвестициите в жилища, коригирани спрямо инфлацията, изглежда са готови да растат отново, година след година, като се възстановяват от дълбоко отрицателните нива от края на 2022 г. и началото на 2023 г. Това е моделът, който исторически сме виждали при излизане от икономическите рецесии в САЩ. До пролетта пазарът на жилища трябва да се почувства така, сякаш расте отново за първи път от началото на повишаването на лихвите.

Възстановяването на жилищния сектор би трябвало да помогне на производствения сектор да излезе от продължителното му неразположение. Спадът започна, когато потребителите пренасочиха разходите си от стоки към дейности като пътуване и свободно време през пролетта на 2022 г. Това остави компаниите свръхзапасени; те прекараха няколко тримесечия в намаляване на нивата на запасите, вместо да презареждат рафтовете си.

Високата инфлация, растящите разходи по заемите и ниските нива на нови поръчки отслабиха доверието на бизнеса. Производственият индекс ISM, широко следвана мярка за настроения, се свива в продължение на 14 последователни месеца - по-лош резултат от рецесията през 2008 г. - въпреки че най-накрая показва признаци на стабилизиране. Ръст във фабричните поръчки през следващите няколко месеца би трябвало да върне индекса обратно в територията на разширяване.

Последното парче от пъзела са банките, които трябва да започнат да разхлабват стандартите за кредитиране след предпазливи 18 месеца. Кредиторите изграждаха капиталовите си нива през цялата минала година и някои започват да обсъждат кога ще бъдат в състояние да разположат, вместо да трупат пари. Неотдавнашните резки спадове на дългосрочните лихвени проценти трябва да придвижат тези срокове напред, като поправят част от щетите, нанесени на техните портфейли от държавни облигации на САЩ и обезпечени с ипотека ценни книжа.

Вече нетният дял на банките, които затягат стандартите за средни и големи предприятия, е намалял през третото тримесечие спрямо предходните три месеца, според проучването сред старши кредитни служители на Фед. Очаквам това да се превърне в цялостно разхлабване на стандартите до второто или третото тримесечие, особено след като голяма част от затягането се дължи на обезценката на ценни книжа, които са фундаментално висококачествени, макар и засегнати от нарастващите лихвени проценти, а не на свързаните с рецесии загуби от заеми.

Някои наблюдатели посочиха 1995 г. и 2019 г. като други години, когато Фед използва тактически намаления на лихвите, които се оказаха не сигнал за рецесия. За мен сегашната ситуация най-много прилича на 1983 г., когато лихвените проценти бяха повишени, за да се ограничи инфлацията, която възпираше чувствителния към кредитите икономически растеж. Когато инфлацията намаля, което позволи спад на разходите по заеми, този растеж се отприщи по грандиозен начин.

Кредитите и инвестициите не са били толкова сдържани през последните две години, колкото в началото на 80-те години, но общата динамика е подобна. Степента, до която ще ускорим растежа, движен от кредити и инвестиции през 2024 г., ще определи дали ще получим нещо като меко кацане или среда, много по-гореща от тази.

Конър Сен е колумнист на Bloomberg Opinion. Той е основател на Peachtree Creek Investments.

ИмоТиТе с Христо Николов

ИмоТиТе с Христо Николов

Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата

"Властелинът на пръстените" се завръща на големия екран

"Властелинът на пръстените" се завръща на големия екран  Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние

Деца в Запорожие се готвят за война, докато руснаците са само на 15 км разстояние  Недостиг на кръв в център по трансфузионна хематология в Плевен

Недостиг на кръв в център по трансфузионна хематология в Плевен  Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Кристъл Палас притисна Сити, но въпреки това “гражданите” победиха

Резил за Кирил Десподов в Гърция

Резил за Кирил Десподов в Гърция  Последният Майнц шамароса Байерн в Мюнхен

Последният Майнц шамароса Байерн в Мюнхен  Скандално: Ако Левски не стане шампион, Гонзо си заминава

Скандално: Ако Левски не стане шампион, Гонзо си заминава  Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Страхотен Везенков дърпа Олимпиакос към нов триумф в Гърция

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR