Слабата инфлация в Китай подхранва призивите за повече политически стимули

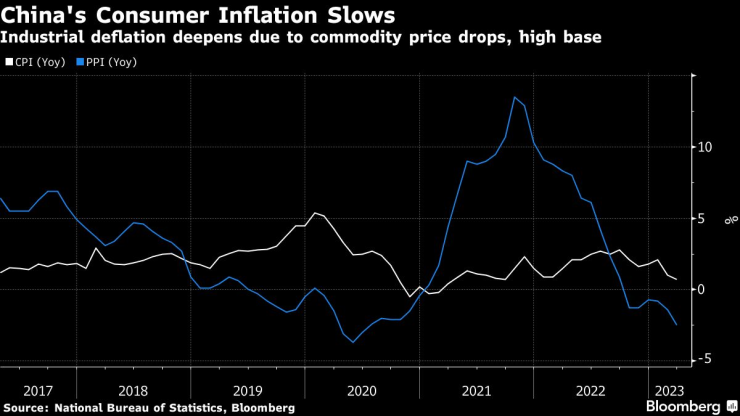

Потребителската инфлация в Китай се забавя, а индустриалната дефлация се задълбочава

16 April 2023 | 08:00

Автор:

Юджинг Лиу

Редактор:

Галина Маринова

Потребителската и производствената инфлация в Китай остана слаба през март, което подсказва, че може да са необходими повече парични или фискални стимули, за да се засили възстановяването на икономиката.

Индексът на потребителските цени се повиши с 0,7% през миналия месец в сравнение с предходната година, съобщи Националното статистическо бюро във вторник, което е по-слабо от прогнозата за 1%, направена от икономисти в проучване на Bloomberg. Дефлацията на производствените цени се влоши до 2,5%, което е най-ниското ниво от юни 2020 г. насам. Базисната инфлация, която изключва волатилните цени на храните и енергията, се повиши леко до 0,7% от 0,6%.

Потребителската инфлация в Китай се забавя. Индустриалната дефлация се задълбочава поради спада на цените на суровините, както и поради високата база

"Икономическото възстановяване върви по план, но не е достатъчно силно, за да тласне цените нагоре", заяви Джан Живей, главен икономист в Pinpoint Asset Management Ltd. "Това подсказва, че икономиката все още работи под потенциала си. Има възможност за провеждане на фискална и парична политика за по-нататъшно стимулиране на растежа".

Въпреки че икономиката се възстановява след Covid, данните показват, че вътрешното търсене остава слабо, което дава възможност на властите да въведат по-благоприятни политики, за да подкрепят възстановяването, водено от потреблението. Индексът на потребителските цени остана доста под определената от правителството цел от около 3% за годината.

Нагласите на домакинствата по отношение на доходите и работните места остават под нивата отпреди пандемията, докато износът намалява, а пазарът на имоти, макар и да се стабилизира, все още е доста слаб. Данните от миналата седмица показаха, че производствената активност е намаляла през март, тъй като перспективите пред световната търговия отслабнаха.

Китайският бенчмарк индекс CSI 300 на акциите се представи по-слабо от азиатските акции, които нараснаха с 0,7%. Доходността на 10-годишните държавни облигации спадна с два базисни пункта.

Приглушената инфлация в Китай контрастира с други икономики, включително САЩ, където упорито високите цени поставиха на изпитание политическата стратегия на Федералния резерв.

Икономистите очакват потребителската инфлация в САЩ, която ще бъде публикувана в сряда, да е била по-слаба през март в сравнение с предходния месец, но все още висока. Търговците залагат на още едно повишение на лихвения процент с четвърт пункт през май след силните данни за заетостта през миналата седмица.

Междувременно Китайската народна банка засега е резервирана в предоставянето на подкрепа. Вместо да намали лихвените проценти през тази година, централната банка подкрепи кредитирането, като намали нормата на задължителните резерви, или размера на паричните средства, които банките трябва да държат в резерв.

Стимулирането се изразява и в стимулиране на инфраструктурата, като китайските провинции планират да увеличат разходите за големи строителни проекти с почти една пета през тази година.

Сдържаните данни за инфлацията обаче подсказват, че централната банка може да се наложи да направи повече в подкрепа на възстановяването чрез намаляване на лихвените проценти.

"Като цяло данните затвърждават мнението ни, че Китайската народна банка трябва - и ще намали едногодишния си лихвен процент през второто тримесечие. Ние виждаме намаление с 10 базисни пункта. Това не е агресивно действие, но би било сигнал за подкрепяща позиция и би могло да помогне за повишаване на доверието", казва Дейвид Ку, икономист в Bloomberg Economics.

Правителството може да обмисли и повече фискални стимули, каза Ирис Панг, главен икономист за Източен Китай в ING Groep NV.

"Вече не е необходимо да се възприема подход на изчакване", каза Панг, като добави, че властите трябва да обмислят повече инвестиции в инфраструктура и стимулиране на потреблението, като например субсидии за електромобили. "Данните показват, че слабостта на външното търсене се е отразила на производството в Китай и на пазара на труда в производствения сектор."

Влиятелен икономист, свързан с правителството, също призова за по-решителни действия в областта на паричната политика. В интервю, публикувано от Shanghai Securities News във вторник, бившият съветник на централната банка Ли Янг заяви, че Народната банка може да окаже по-голяма подкрепа на фискалната политика, като се има предвид, че държавният дълг представлява относително малък дял от общите активи на централната банка.

Макар че не стигна дотам да каже, че Китайската народна банка трябва директно да изкупува държавни облигации - нещо, което й е забранено от закона - Ли каза, че сега е "по-важно от всякога" да се координира по-добре фискалната и паричната политика. Миналата седмица Ли присъства на среща с министъра на финансите Лю Кун и други експерти, за да обсъдят икономически и фискални въпроси.

Следващата седмица се очаква Националната статистическа служба да публикува основните икономически показатели за първото тримесечие на 2023 г., които вероятно ще покажат ускоряване на растежа, подхранвано от възстановяването на потребителските разходи. Вероятно през следващите седмици ще се проведе заседание на влиятелното Политбюро на управляващата комунистическа партия, на което ще бъдат оценени икономическите резултати до момента и ще бъдат набелязани основните политики занапред.

"Властите трябва да засилят политическата подкрепа за стимулиране на вътрешното търсене, като дадат приоритет на възстановяването и разширяването на потреблението", каза Брус Панг, главен икономист за Китай в Jones Lang LaSalle Inc.

Update – предаване за високите технологии с водещ Елена Кирилова

Update – предаване за високите технологии с водещ Елена Кирилова

Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета  Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад

Ива Митева: ИТН прекрачиха една граница, от която няма връщане назад  Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"

WSJ: Пийт Хегсет и неговият "Зомби-рейгънизъм"  Радев за атаката в Сидни: Нека помним поуките от миналото

Радев за атаката в Сидни: Нека помним поуките от миналото  Митева за ИТН: Прекрачиха една граница, от която няма връщане

Митева за ИТН: Прекрачиха една граница, от която няма връщане  Изтеглянето на танкера “Кайрос” е планирано за утре

Изтеглянето на танкера “Кайрос” е планирано за утре

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата

Локо (Пд) разби Монтана и стигна четвъртфиналите за Купата  Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата

Кристъл Палас притисна Сити, но класата на Холанд и Фодън си каза думата  Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR  продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR

продава, Тристаен апартамент, 71 m2 Варна, Владиславово, 122000 EUR  продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 122000 EUR