Световните централни банкери се надпреварват с времето, за да овладеят бясната инфлация. Но ако натиснат твърде далеч и твърде бързо, пазарите, които са от ключово значение за гладкото функциониране на финансовата система, могат да се разклатят.

Точно това се случи неотдавна в Южна Корея, където кредитният пазар преживя най-големия ръст на краткосрочната доходност от световната финансова криза насам. В основата на кризата беше вид краткосрочен дълг, използван за финансиране на строителния бум в страната. Нарича се търговска ценна книга, обезпечена с активи за финансиране на проекти, или PF-ABCP.

Тематичен парк Леголенд отваря врати в Южна Корея на 5 май, 2022.

Въпреки че ценните книжа не се смятат за напълно сигурен залог, тъй като са свързани с пазара на недвижими имоти, в Корея неизпълнението на задълженията е рядкост. Според доклад на централната банка в края на юни процентът на неизпълнение на заемите за проектно финансиране е едва 0,5%.

Така че, когато в края на септември разработчикът на тематичния парк Legoland, подкрепен от провинция Гангвон, пропусна плащане по PF-ABCP, инвеститорите се стреснаха.

Макар че корейските власти изглежда са заобиколили кризата, техните страдания служат като предупредителен пример за останалата част от света за това колко бързо пазарите могат да се объркат.

1. Какво е PF-ABCP?

Големите строителни проекти са скъпи. Вместо да ги плати с наличните си средства, в Южна Корея предприемачът често предпочита да вземе пари назаем.

Строителните предприемачи често се опитват да си възвърнат парите, които са взели назаем, като продават имоти още преди те да бъдат построени. Но ако цените на имотите паднат или обектите не бъдат продадени, те остават във финансово затруднение.

Бум на недвижимите имоти. Краткосрочният дълг, свързан с финансиране на проекти в Корея, е нараснал през последните години

Като щит в случай, че нещата се обърнат наопаки, спонсорите често използват дружество със специална цел (по същество отделна компания без други активи освен проекта), за да наберат парите, като изплащането е обвързано директно с приходите от разработката. Това се нарича проектно финансиране.

Брокерите обикновено отпускат заеми на предприемачите, след което ги секюритизират и продават на инвеститори на паричния пазар. Такива ценни книжа се наричат PF-ABCP. Пазарът се оценява на 35 трилиона вона (27 милиарда долара).

2. Как се включват банките?

Строителните предприемачи бяха първите големи играчи на пазара на PF-ABCP. Но с бързото разрастване на сектора на недвижимите имоти фирмите за ценни книжа също навлязоха в този бизнес.

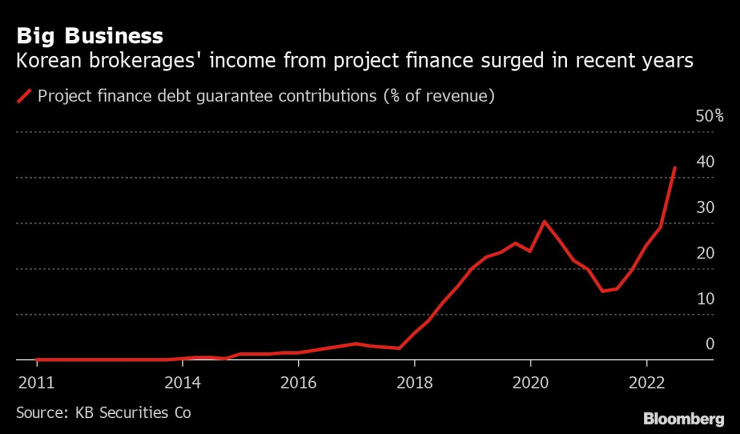

Тъй като брокерските къщи отпускат заемите и често продават дълга на инвеститори, PF-ABCP е доходоносен поток на финансиране, който през последните години нараства експоненциално. Приходите от гарантиране на заеми за проектно финансиране възлизат на около 1,5 трилиона вона в края на юни, което представлява около 42% от общите приходи на брокерските компании, в сравнение със само с 3% през 2017 г., според данни на KB Securities Co.

Обикновено гарант е или брокерът, или строителят, макар че в случая с предприемача Legoland това е била провинцията. По данни на NICE Investors Service около 70% от този дълг е гарантиран от фирми за ценни книжа, а около 20% имат за поръчител строителни фирми.

Голям бизнес. През последните години приходите на корейските брокерски къщи от финансиране на проекти нарастват

4. Какво се случи с Леголенд Корея?

Провинция Гангвон, общината, в която се намира тематичният парк и която беше гарант на ценните книжа, пропусна да изплати 205 млрд. вона от PF-ABCP в края на септември.

Това се случи, защото новоизбраният губернатор на Гангвон Ким Джин-тае отказа да изпълни дълга - сделка, сключена при неговия предшественик и политически опонент.

Решението на общината шокира инвеститорите на паричния пазар, които и без това бяха подложени на натиск от повишаването на лихвените проценти, и изпрати доходността по краткосрочния дълг до най-високите ѝ стойности от световната финансова криза насам.

Случаят дава урок на света, че "една малка грешка може да застраши цялата икономика", заяви в края на ноември управителят на Банката на Корея Ри Чан-йон пред Bloomberg.

В отговор на сътресенията на пазара длъжностните лица в провинция Гангвон по-късно промениха курса и заявиха, че ще изплатят дълга за проекта Legoland Korea до 15 декември.

5. Какви други рискове съществуват?

Комисията за финансови услуги на Южна Корея определи PF-ABCP като "най-слабото звено" сред пазарите на краткосрочен дълг в страната.

Един от присъщите проблеми е, че има несъответствие между падежите на базовите активи на заемите за проектно финансиране, които обикновено са с тригодишен срок, и тези на търговските ценни книжа, които обикновено се емитират на всеки три месеца.

Това означава, че рисковете от рефинансиране са се увеличили успоредно с агресивното повишаване на лихвените проценти от страна на Банката на Корея. Най-голямото притеснение би било разпространяването им върху корпоративните облигации в по-широк план.

"Това ще се отрази на кредитополучателите с големи нужди от рефинансиране или с падежиращи дългове, които сега ще бъдат изправени пред по-високи разходи за рефинансиране", каза Анушка Шах, старши кредитен експерт в Moody's Investors Service. "Корпоративният ливъридж в цялата система, въпреки че намалява, е висок."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Асен Василев: Оставката на правителството беше въпрос на време

Асен Василев: Оставката на правителството беше въпрос на време  20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.

20-годишната варненка Тея Николова е плувкиня №1 на България за 2025 г.  Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?

Варненец в неприятна ситуация: Момче с тротинетка се блъска в колата му, какво да прави?  Подготвят спирането на старите дизели в центъра на Варна

Подготвят спирането на старите дизели в центъра на Варна

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено

Лечението на крал Чарлз ІІІ от рак може да бъде облекчено  Двама души пострадаха при пожари в Хасково и Стара Загора

Двама души пострадаха при пожари в Хасково и Стара Загора  Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани

Северна Македония през 2025 г. - липса на напредък в евроинтеграцията, трагедията в Кочани  Коледен влак от София до Банкя ще пътува днес и утре

Коледен влак от София до Банкя ще пътува днес и утре

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО

Крошето за нокаута на Кобрата било тренирано специално от Гасиев + ВИДЕО  От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО

Гасиев върна пояса на Кобрата: Ти си по-голям от мен, уважавам те! + ВИДЕО  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември

Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR