Мерките на Макрон отправят предизвикателство към паричната политика на ЕЦБ

Франция демонстрира, че повече разходи за защита на домакинствата могат да ограничат общата инфлация, без да предизвикат сътресения на пазара

26 October 2022 | 19:30

Автор:

Лионел Лоран

Редактор:

Антон Груев

Когато правителствените разходи се сблъскат с повишаването на лихвените проценти на централните банки в условията на бурна инфлация, пазарите се плашат. Това е урокът за министър-председателя на Обединеното кралство Риши Сунак след имплозията на базуката от енергийни помощи и намаляване на данъците на неговия предшественик "Тръсономиката". Предстои период на по-сериозни икономии, пише Лионел Лоран в рубриката Bloomberg Opinion.

Еврозоната избегна тези сътресения, което дава представа за това къде се намират истинските икономически радикали в наши дни. Но и там се очертава противопоставяне на тема инфлация, тъй като правителствата изразяват недоволство от затягането на политиката на Европейската централна банка. Френската "Макрономика" предполага, че това недоволство не е лишено от аргументи.

На теория Франция би трябвало да бъде пример за разхлабени разходи, което кара пазарите да се паникьосват от дефицитите. Страната излезе от пандемията със съотношение на дълга към БВП от 113% и бюджетен дефицит от 7%, по-висок от средния за еврозоната, след като направи всичко възможно, за да защити работните места. В желанието си да избегне повторение на протестите на Жълтите жилетки от 2018 г. заради по-високите разходи за живот, администрацията на френския президент Еманюел Макрон похарчи 24 млрд. евро от края на 2021 г. насам, за да ограничи сметките на потребителите за енергия. Те ще бъдат удължени и до края на 2023 г. ще достигнат 45 млрд. евро.

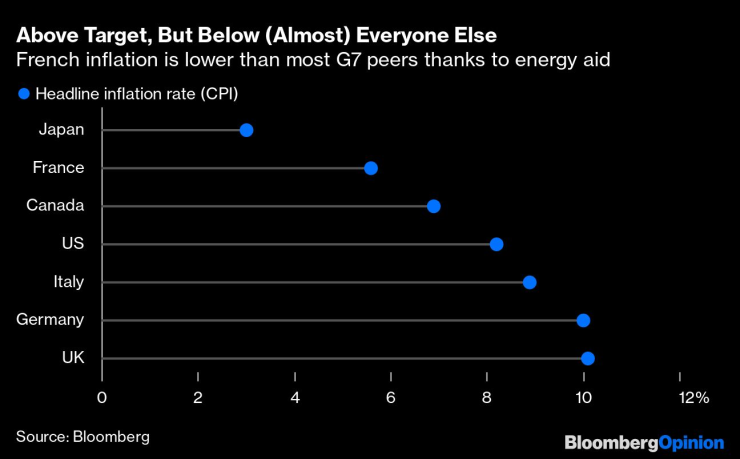

Въпреки това базисната инфлация във Франция от 6% понастоящем е най-ниската в еврозоната. За сравнение – в Германия тя е 10%, а в Обединеното кралство - 10,2%. Разбира се, инфлацията от 6% все още е обективно висока и намалява покупателната способност, но мозъчният тръст OFCE смята, че държавната енергийна подкрепа ще намали инфлацията с 2 процентни пункта през тази година, което ще доведе до увеличение на БВП с почти 1%. Международният валутен фонд очаква през следващата година икономиката на Франция да нарасне по-бързо от тези във Великобритания и Германия. Доходността по френските облигации не е скочила като тази по британските, отчасти заради ниската политическа непредсказуемост.

Смисълът тук не е да се възхвалява контролът върху цените на енергията във Франция. Те не са безплатен обяд и се финансират от държавния бюджет. Администрацията на Макрон се опитва да ги насочи по-ефективно и планира да увеличи тавана на цените от 4% на 15% през следващата година.

Но Франция демонстрира, че повече разходи за защита на домакинствата могат да ограничат общата инфлация, без да предизвикат сътресения на пазара. Тя също така подсказва, че лихвените проценти може да не са най-ефективният начин за справяне с инфлацията, движена от енергията. Макар че базисната инфлация, изключваща енергията, се повишава, Никола Гьотцман, стратег във Financiere de la Cite, казва, че високите цени на енергията ясно ще се отразят на пазар, но с пет-шестмесечно закъснение.

Ето защо Макрон отправя необичайно гласовито послание към ЕЦБ, която е на път да отново да увеличи лихвите със 75 базисни пункта. В интервю за Les Echos той предупреди паричните власти да не "разрушават търсенето", за да овладеят инфлацията. А след срещата си с Макрон новият италиански министър-председател Джорджа Мелони предприе свой собствен удар срещу Франкфурт, като нарече предстоящите повишения на лихвите "прибързан избор".

Никой не иска конфликтът между фискалните и паричните власти да ескалира, особено след хаоса предизвикан от Тръсономиката. Но има основание да се твърди, че централните банкери ще се сблъскат със собствените си ограничения при инфлационен шок, предизвикан от енергийни източници.

Икономиката на Европа не прегрява като тази на САЩ. Двуцифрената инфлация в Обединеното кралство предполага комбинация от влошаване на условията на търговия и въздействието на Брекзит върху пазара на труда; докато в Германия мащабът на рецесията е такъв, че се работи по широкообхватен план за енергийна помощ. Не е ясно дали по-високите лихвени проценти биха решили този проблем без да нанесат съкрушителен удар върху търсенето и да предизвикат последици за финансовата стабилност.

Въздействието на понижаването на инфлацията в еврозоната от почти 10% до 2% чрез затягане на лихвените проценти от страна на централните банки е нещо, към което пазарите все още не са се приспособили, казва анализаторът от Carmignac Майкъл Михаелидес.

Европа има по-голяма нужда от истинска координация, отколкото от агресивно повишаване на лихвените проценти. Вместо да очакват всички страни да тестват готовността на пазара да финансира плановете за енергийна подкрепа, членовете на Европейския съюз трябва да вземат съвместни заеми и да инвестират в целева помощ за уязвимите от високите цени на енергията, както и в инфраструктурни проекти, които ще стимулират растежа и ще увеличат енергийните доставки. Мартин Морисън, икономист в DWS, казва, че дори след сътресенията на „Тръсономиката“, повече съвместни инвестиции на ЕС в енергетиката биха се изплатили.

Това ще означава постигане на по-голяма координация между правителствата и централните банки. Всъщност тази седмица шефът на Испанската централна банка Пабло Ернандес де Кос призова за повече инвестиции с помощта на пандемични фондове за възстановяване и реформи на фискалните правила. „Тръсономиката“ се провали, но истинското изпитание за инфлацията започва сега.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR