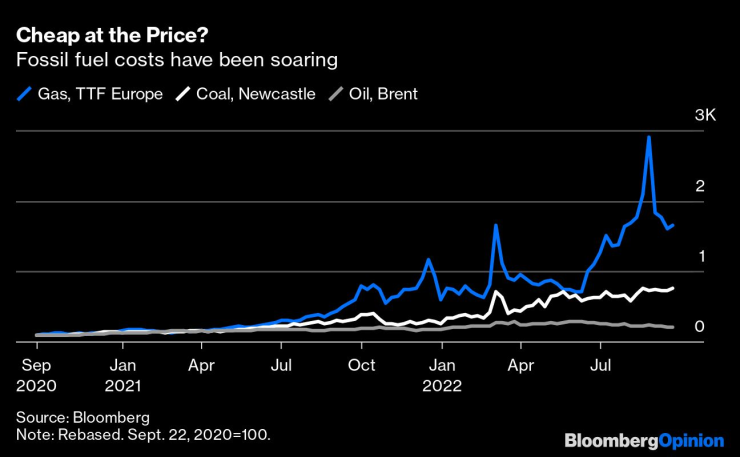

Ако чуете част от коментарите по новините, бихте си помислили, че през последните дванадесет месеца преходът на света от изкопаемите горива е спрял. Цените на природния газ и въглищата се насочват към рекордно високи стойности, а тези на суровия петрол не са много под пика си от 2008 г. - светът изглежда по-пристрастен към въглерода от всякога.

Плановете за преминаване към чиста енергия са „верига от пясъчни замъци, които вълните на реалността са отмили“, каза Амин Насър, главен изпълнителен директор на Saudi Arabian Oil Co., в реч в Швейцария миналата седмица. Гледаме „отмъщението на изкопаемите горива“, според Тиери Брос, експерт по природен газ в Sciences Po в Париж.

В разгара на тази трета енергийна криза, наследството от първите две - предизвикани от арабско-израелската война от 1973 г. и Иранската революция от 1979 г. - изниква ясно в съзнанието. Ако историята се повтаря, тези наперени фигури от популярната култура от 80-те години на миналия век – петролният шейх от Персийския залив и тексаският петролен барон – предполагат, че подобни извънредни ситуации винаги водят до победа за петрола и неговите производители. Урокът от първото петролно ембарго, според Марино Ауфант, историк на кризата, е, че „светът излезе от него по-зависим от въглеводородите от Персийския залив от всякога“.

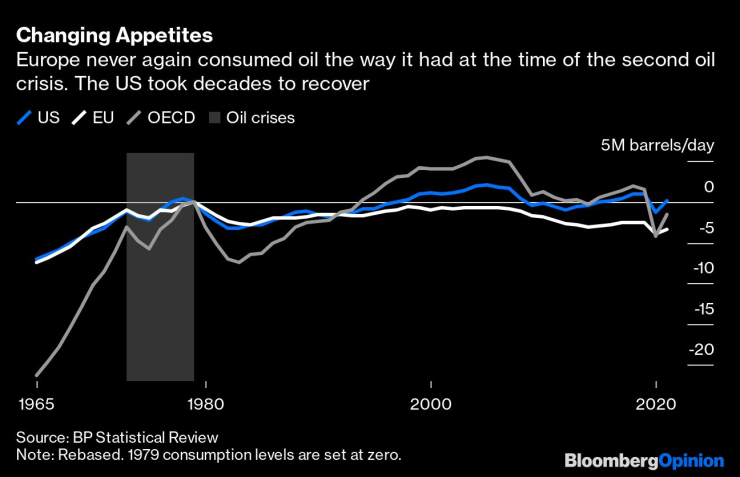

Това е завладяваща история - но не е вярна. Тези геополитически катаклизми със сигурност не доведоха до края на петрола, но те му нанесоха удар, от който никога не се възстанови.

В САЩ бяха необходими две десетилетия, за да се върне потреблението на суров петрол до нивата от 18,5 милиона барела на ден, достигнати през 1978 г., в навечерието на втората петролна криза. Страните от Европейския съюз никога не са се върнали към нивата на търсене от 16,9 милиона дневно барела от 1979 г., въпреки икономика, която е повече от два пъти по-голяма от тогава.

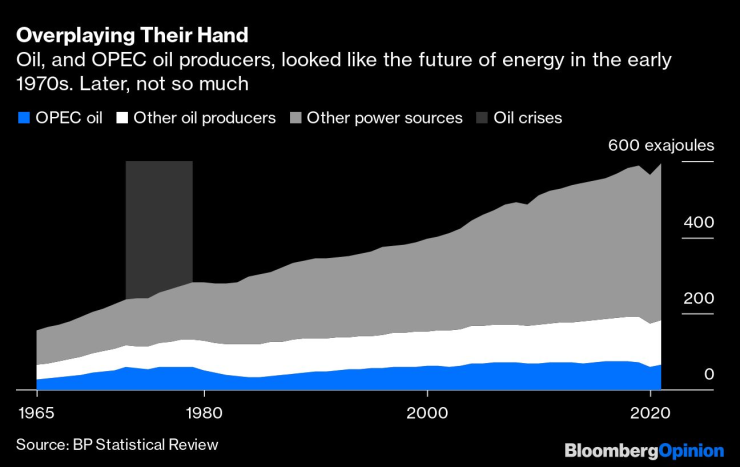

През 1973 г. петролът представлява около половината от потреблението на първична енергия в света. Сега е 31%. Промяната, особено по отношение на членовете на Организацията на страните износителки на петрол, беше брутално бърза: между 1973 и 1985 г. делът на световната енергия, получена от суровия петрол на ОПЕК, спадна от 25% на 11%. Повече не успя да се покачи значително над тези нива. Ранните 80-те години на миналия век в държавите от Персийския залив се характеризират не с новооткрито богатство, а с нетипична вълна от рецесии и (относителни) икономии, тъй като спадът на търсенето тласна световните петролни пазари към пренасищане.

Страхувайки се, че икономиките им ще бъдат държани като заложници от група абсолютни монархии, големите потребители започнаха енергиен преход от петрола, който до голяма степен беше успешен.

В Обединеното кралство национализираната въгледобивна промишленост на ръба на фалита беше съживена в „голямата въглищна треска“ - бяха построени нови електроцентрали, преструктурирани въглищни шахти и открити резерви. В Северно море изникнаха офшорни петролни платформи, за да се възползват от собствените запаси на суров петрол в Европа. Ръстът в търсенето на твърдо гориво в САЩ предизвика бум в басейна на река Паудър, част от Скалистите планини, която от 80-те години на миналия век осигурява повече от 40% от въглищата на страната.

Франция обяви планове да прехвърли целия си производствен флот към ядрена енергия и се опита да продаде технологията на Иран и Ирак, за да осигури доставките на суров петрол. По целия свят производството на ядрена енергия се е увеличило пет пъти между 1973 и 1983 г., преди да се удвои отново до 1990 г. В Бразилия правителството въведе базирано на етанол пътно гориво и построи язовирите Итайпу и Тукуруй, до днес едни от най-големите електроцентрали, строени някога.

Една от причините, поради които толкова много въглищни и ядрени генератори в Европа и Северна Америка бяха затворени през последното десетилетие, е точно, че толкова много от тях бяха построени в началото на първите енергийни кризи и по този начин идваха към края на стандартния експлоатационен живот от 30-40 години.

Дори ефективността, която сега се помни най-вече като акцент след реч от 1977 г. на президента Джими Картър, в която той оприличи енергийната криза на война и призова за мерки, които по-късно бяха възприети като неприятно строги, изигра своята роля. Търсенето на енергия в САЩ през 2000 г. завърши с около 20% под най-ниската оценка на едно дългосрочно проучване от 1972 г. на Rand Corp. - и докато този анализ смяташе, че такова ограничение ще бъде възможно само с 60% увеличение на цените на електроенергията, всъщност те спаднаха с около 10% през периода.

Обяснението за тази промяна е един от най-старите уроци на стоковите пазари - заместването. Всеки път, когато даден продукт стане твърде скъп или ненадежден, потребителите ще преминат към нещо, което отговаря на техните нужди по-добре. Предимството на петрола през 1972 г. е неговата ниска цена и лесна наличност. До 1980 г. той беше около осем пъти по-скъп и далеч по-малко надежден. В продължение на десетилетия оттогава крайъгълният камък на политиката на големите износители на петрол е отричането на събитията от 70-те години на миналия век, за да се уверят вносителите, че потокът от въглеводороди ще бъде непрекъснат.

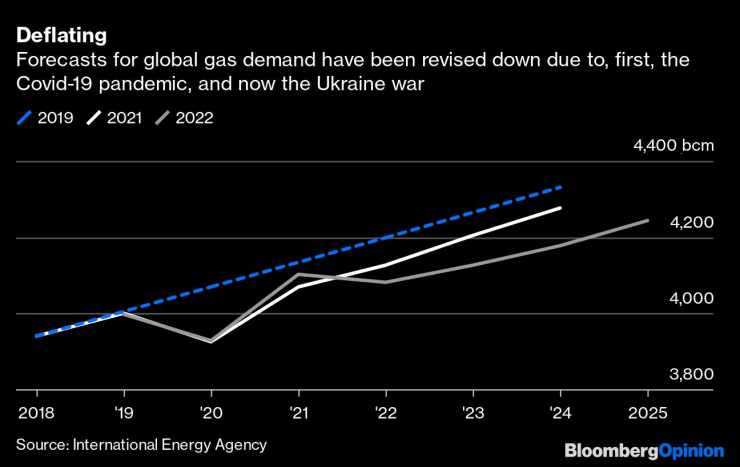

Събитията от изминалата година бяха драматично обръщане на този урок. С решението на президента Владимир Путин да използва газа като оръжие след нахлуването на Русия в Украйна, газът ще бъде най-губещият. Потреблението ще спадне тази година с около 20 милиарда кубически метра, съобщи Международната агенция по енергетика през юли. Това е най-лошият спад в историята след световната финансова криза през 2009 г. и пандемията от Covid-19 през 2020 г.

Средносрочният растеж на потреблението, прогнозиран от 1,6% през 2019 г. и 1,4% през миналата година, вместо това ще продължи само 0,8% до 2025 г., каза МАЕ. „Днешните рекордни цени и прекъсванията на доставките увреждат репутацията на природния газ като надежден и достъпен енергиен източник“, пише агенцията, „хвърляйки несигурност върху неговите перспективи“.

Това е особено вярно в развиващите се страни, които се смятаха за един от най-големите източници на бъдещо търсене на газ. Срещата на 15 септември между Путин и китайския президент Си Дзинпин беше забележителна с липсата на каквото и да било съобщение за планирания газопровод „Силата на Сибир 2“. Тази връзка може да осигури алтернативен маршрут за износ, ако Русия се окаже откъсната от Европа – но също така рискува да направи Пекин толкова зависим от Москва, колкото е Европа в момента, което помага да се обясни очевидната предпазливост на Китай към проекта. Общото глобално потребление на газ през 2025 г. ще бъде с около 127 милиарда кубически метра под прогнозата на МАЕ за 2020 г., според агенцията - обем, еквивалентен на целия LNG, изнасян годишно от Близкия изток.

Перспективите за петрола не са толкова лоши, като прогнозите за потреблението на МАЕ са малко променени досега тази година, въпреки че са доста под очакванията им през 2020 г. За бензина обаче - в богатите страни най-голямата крайна употреба на суров петрол, отчитаща около една четвърт от световното потребление — търсенето вече е достигнало своя връх и никога няма да се върне.

Ако погледнете проучванията за нови петролни находища като индикатор на очакванията на инвеститорите за бъдещо търсене, нещата наистина изглеждат мрачни. Площта, предоставена до август тази година, падна до 20-годишно дъно от 320 000 квадратни километра според Rystad Energy, консултантска компания. Инвестициите нагоре по веригата в разработването на нови находища все още са с около 20% под нивата си преди Covid тази година, като само държавните петролни компании на Близкия изток харчат повече от преди.

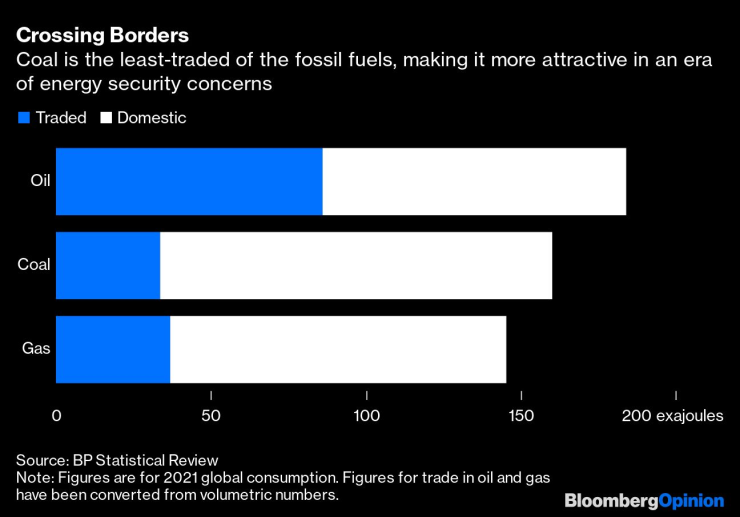

Изкушаващо е да гледаме на това като на обикновена победа за климата и енергийния преход – но в епоха, когато геополитиката доминира енергийния разговор, най-мръсното изкопаемо гориво се противопоставя на тенденцията. Въпреки че е малко вероятно потреблението на въглища някога да се върне до пиковите си нива на търсене от 2013 г., потреблението изпреварва предишните прогнози, тъй като високата цена на газа кара комуналните компании в Азия и Европа да забавят плановете си за преминаване от твърдо гориво.

Приличните запаси от въглища се намират в много по-разнообразен набор от страни, отколкото е случаят с петрола и газа, като само Китай, Индия и Индонезия представляват повече от две трети от световното производство. Тъй като енергийната сигурност е на първо място, това рискува да отложи необходимото спиране на световната електроцентрала, работеща с въглища.

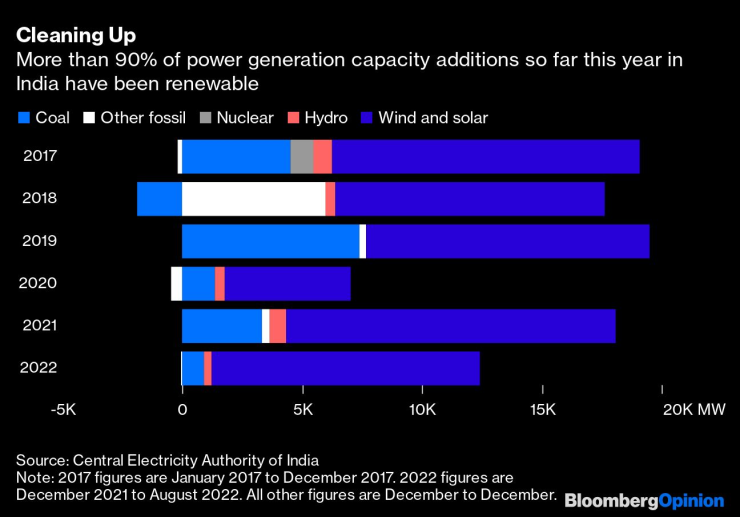

Дори и там обаче силите на заместването са в полза на възобновяемите енергийни източници, които сега са по-евтини почти навсякъде. Три четвърти от новите мощности за производство на електроенергия в Индия, инсталирани през 2021 г., бяха възобновяеми; до август тази година еквивалентната цифра е била 93%. Производството на въглища в Китай ще спадне с 1% тази година, първият спад от 2015 г., твърди МАЕ.

Навсякъде възобновяемите енергийни източници и в по-малка степен ядрените енергийни източници съставляват по-голямата част от новото търсене. Емисиите от енергийния сектор ще намалеят с 5% в САЩ и 8% в Европа през следващата година, тъй като краткотрайното търсене на въглища избледнява. Планът REPowerEU за намаляване на зависимостта на Европа от руския газ ще учетвори слънчевия капацитет в Европейския съюз. В Северно море, чиито петролни платформи помогнаха за обръщане на въздействието на енергийните кризи от 1970 г., европейските правителства през май обещаха да изградят 65 гигавата офшорни вятърни инсталации до 2030 г. – еквивалентно на приблизително 1,5 пъти глобалния офшорен капацитет миналата година.

Законът за намаляване на инфлацията в САЩ, приет през юли, се предвижда да намали емисиите на тази страна с 40% под нивата от 2005 г. до края на десетилетието. Индустрията на слънчевите панели, от една страна, вече изгражда верига за доставки, която би била достатъчна, за да постави този сектор на път към нетната нула.

Докато светът беше разсеян от пандемията Covid-19, нашето потребление на бензин достигна своя връх и навлезе в краен спад. Въпреки че бяхме съсредоточени върху войната и растящите цени на изкопаемите горива, възможно е емисиите от световните електрически мрежи също да са достигнали своя връх.

Опитите от изминалата година да се докаже зависимостта на света от изкопаемите горива само ускориха отдалечаването ни от тях. Енергийният преход не е мъртъв. Вместо това, той е презареден.

Дейвид Фиклинг е колумнист в Bloomberg Opinion, отразяващ енергетиката и суровините. Преди това е работил за Bloomberg News, Wall Street Journal и Financial Times.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Завърши второто издание на Морския фестивал „Синьо лято“

Завърши второто издание на Морския фестивал „Синьо лято“  Варна очаква първите контейнери за зелени отпадъци

Варна очаква първите контейнери за зелени отпадъци  Попов: Кметът Коцев продължава да участва активно в работата на Община Варна

Попов: Кметът Коцев продължава да участва активно в работата на Община Варна  Какво време ни очаква във вторник?

Какво време ни очаква във вторник?

Феновете на хеви метъла може да се изправят пред затвор в Русия

Феновете на хеви метъла може да се изправят пред затвор в Русия  Придобиването на самолети за гасене на пожари отнема поне 3 години

Придобиването на самолети за гасене на пожари отнема поне 3 години  Как функционира конкуренцията между САЩ и Китай в многополюсен свят

Как функционира конкуренцията между САЩ и Китай в многополюсен свят  Лавров: Следващото десетилетие ще бъде трудно, включително заради НАТО

Лавров: Следващото десетилетие ще бъде трудно, включително заради НАТО

Синът на Франческо Тоти сложи край на футболната си кариера на 19 години

Синът на Франческо Тоти сложи край на футболната си кариера на 19 години  Челси се раздели с вратар

Челси се раздели с вратар  Звезда на ПСЖ и секси актриса разпускат на райско място + СНИМКИ

Звезда на ПСЖ и секси актриса разпускат на райско място + СНИМКИ  Дюлгеров пази в първата шампионатна загуба за Шериф от 14 месец

Дюлгеров пази в първата шампионатна загуба за Шериф от 14 месец

Honda показа най-евтиния си електромобил

Honda показа най-евтиния си електромобил  Скритият талант на Smart ForTwo: Ефектът на страничния вятър

Скритият талант на Smart ForTwo: Ефектът на страничния вятър  Първият електромобил на Lamborghini ще бъде... plug-in хибрид

Първият електромобил на Lamborghini ще бъде... plug-in хибрид  Тези суперколи от 90-те години промениха автомобилния свят

Тези суперколи от 90-те години промениха автомобилния свят

дава под наем, Къща, 320 m2 Варна, м-т Траката, 5000 EUR

дава под наем, Къща, 320 m2 Варна, м-т Траката, 5000 EUR  дава под наем, Двустаен апартамент, 68 m2 Варна, Левски, 550 EUR

дава под наем, Двустаен апартамент, 68 m2 Варна, Левски, 550 EUR  дава под наем, Къща, 100 m2 Варна, Виница, 1100 EUR

дава под наем, Къща, 100 m2 Варна, Виница, 1100 EUR  дава под наем, Двустаен апартамент, 74 m2 Варна, Бриз, 700 EUR

дава под наем, Двустаен апартамент, 74 m2 Варна, Бриз, 700 EUR  дава под наем, Тристаен апартамент, 95 m2 Варна, Цветен, 665 EUR

дава под наем, Тристаен апартамент, 95 m2 Варна, Цветен, 665 EUR