Световната икономика може да се справи изненадващо добре при $130 за барел

Текущата търговия на нива над 130 долара изглежда като началото на апокалипсиса, но това е почти връщане към нормалното, пише Дейвид Фиклин

7 March 2022 | 10:24

Обновен:

7 March 2022 | 12:21

Автор:

Bloomberg TV Bulgaria

Пазарите имат къса памет.

Едва ли е изненадващо, че когато цената на петрола Brent скочи с 39% в рамките на един месец, хората се страхуват. Русия обикновено изпреварва Саудитска Арабия в наши дни като най-големият производител на петрол в света след САЩ. Позицията на нейния износ на световните пазари изглежда много несигурна, тъй като санкциите, предназначени да не засягат търговията с енергия, изглежда плашат други части от веригата за доставки - от доставката до финансирането до поддръжката – които са от съществено значение за поддържане на притока на петрол, пише Дейвид Фиклин за Bloomberg.

Много играчи вече спират превантивно своите покупки на петрол от Русия. Тези, които не са, сега може да се замислят, след като покупката от Shell Plc на товар от суров петрол беше критикувана от украинския външен министър Дмитро Кулеба като миришеща на „украинска кръв“.

На пазар, на който средно петролът West Texas Intermediate струваше около 51 долара за барел за шест солидни години от началото на 2015 г. до края на 2020 г. и спадна до минус 40 долара по-малко от преди две години, текущата търговия на север от 130 долара изглежда като началото на апокалипсиса.

В интерес на истината, това е почти връщане към нормалното.

За предходните пет години от началото на 2010 г. цената беше средно $92 - или около $119 в началото на този период, след коригиране за инфлацията с помощта на индекса на потребителските цени в САЩ. Войната и санкциите, каквито светът рядко е виждал от десетилетия, само довеждат петрола до нива, които биха изглеждали рутинни преди десетилетие.

Това не беше лош момент за световната икономика. И 2010, и 2011 г., когато цените на суровия петрол се възстановиха от спада на финансовата криза от 2008 г., за да достигнат темпото, което поддържаха до средата на 2014 г., бяха две от най-силните години за растеж от средата на 2000-те. Разбира се, това беше подпомогнато от факта, че цените бяха по-високи заради силата на търсенето, а не от недостига на предлагане. И все пак връзката между високите цени на петрола и глобалните рецесии като цяло е по-слаба, отколкото си мислите.

От една страна, изнудващият разход на една държава е щедра печалба за друга. Развиващите се икономики са склонни да се представят по-добре от богатите, когато цените на петрола се покачват, вероятно защото за много от тях голям дял от износа и БВП традиционно идват от въглеводороди. Индексите на акциите на всички акции в Саудитска Арабия и Нигерия са нараснали с над 10% досега тази година, приблизително същото количество, с което спаднаха пазарите на акции в по-богатите страни като САЩ и Япония.

Дори ако ограничите хоризонта си само до по-богатите нации, връзката е изненадващо слаба. Има интуитивна логика, че покачването на цените на суровия петрол трябва да се превърне директно в забавяне на икономическата активност, тъй като енергията за повечето от нас е недискреционен елемент. Ако харчим повече за пълнене на резервоара или за плащане на сметките за комунални услуги, ще трябва да правим спестявания в други части от домашните си бюджети, като например закупуване на дрехи.

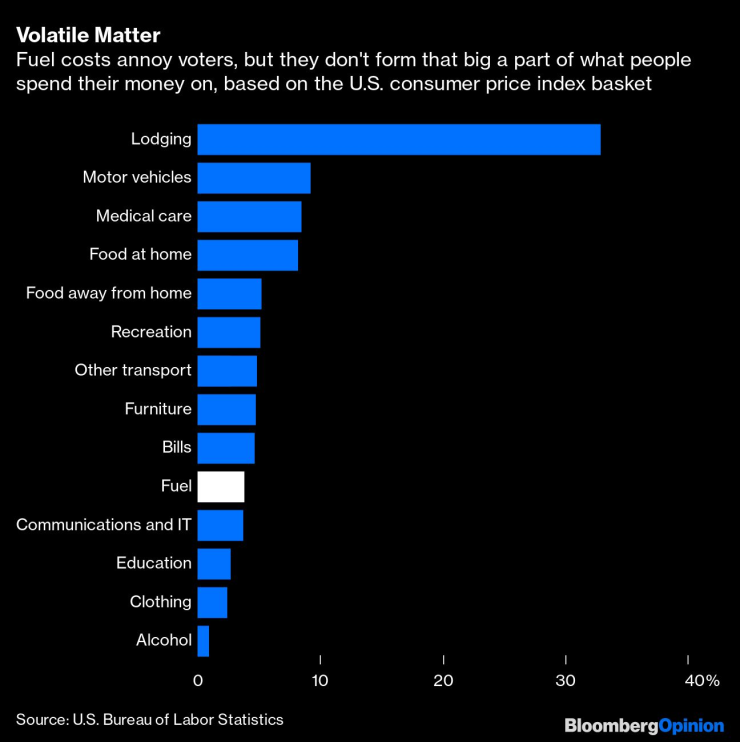

Проблемът с тази теория е, че петролът просто вече не представлява толкова голям дял от разходите на повечето хора. В кошницата със стоки, от която е изграден индексът на потребителските цени в САЩ, той представлява едва 3,7%, като се покачва до 5% за по-бедните слоеве. Това е приблизително същото ниво като хранене в ресторанти, мебели или сметки за комунални услуги и много по-малко от медицински грижи, продажби на автомобили или храна за дома. Избирателите несъмнено забелязват рязко покачване на цените по бензиностанциите. Икономиката обаче често е пощадена.

Защо тогава резките повишения на цените на суровия петрол толкова често водят до икономически спад? Една теория, изложена във влиятелен анализ от 1997 г., в съавторство с бъдещия управител на Федералния резерв на САЩ Бен Бернанке, е, че не е виновна цената на самия суров петрол, а начинът, по който централната банка реагира на тези цени. Централна банка с фанатичен фокус върху борбата с инфлацията ще приеме нарастващите цени на енергията като знак за повишаване на лихвените проценти, което ще притисне и икономиката като цяло, включително много по-важна част от кошницата за разходи: разходите за жилища.

За да премахнат удара от петролния шок, служителите трябва просто да се упоскоят и да изчакат пазарът на суров петрол да се възстанови отново. Това на практика правят, когато се фокусират върху основната инфлация, за да премахнат ефекта от по-променливите цени на храните и енергията. Повишаването на лихвените проценти за премахване на високите цени на енергията е като кървене на пациент, за да се успокои треската.

Бернанке имаше възможност да приложи идеите си на практика десетилетие по-късно, когато цените на суровия петрол се повишиха до рекорд, докато той беше начело на централната банка на САЩ. Въпреки че рецесията наистина последва в рамките на месеци след скока на петрола през юли 2008 г., малко икономисти сега твърдят, че има силна връзка между двете.

Това е причина да се тревожите по-малко за цената на петрола и повече за всички други неща, случващи се в световната икономика. Повечето рецесии следват скок на цената на петрола, но е много по-рядко скокове в цената на петрола да доведат до рецесия. Глобалната икономика все още може да се справи с това сътресение.

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

В развитие – дневен блок с Антонио Костадинов и Георги Месробович

Земетресение с магнитуд 3,9 по Рихтер разлюля Вранча

Земетресение с магнитуд 3,9 по Рихтер разлюля Вранча  Марков плаши: Със Соросоидно правителство Бургас и Варна може "да изядат" по една-две ракети

Марков плаши: Със Соросоидно правителство Бургас и Варна може "да изядат" по една-две ракети  С 227 гласа "за" Народното събрание одобри оставката на кабинета "Желязков"

С 227 гласа "за" Народното събрание одобри оставката на кабинета "Желязков"  Украйна може да изтегли войските си от източните региони на Донбас

Украйна може да изтегли войските си от източните региони на Донбас

Снуп Дог ще е почетен треньор на отбора на САЩ на Зимната олимпиада

Снуп Дог ще е почетен треньор на отбора на САЩ на Зимната олимпиада  Задържаха началника на 5-то РПУ в София, арестувани са и други полицаи

Задържаха началника на 5-то РПУ в София, арестувани са и други полицаи  Тежко е състоянието на двамата пострадали в катастрофата тази сутрин в София

Тежко е състоянието на двамата пострадали в катастрофата тази сутрин в София  Джони Деп започва работа по "Майстора и Маргарита"

Джони Деп започва работа по "Майстора и Маргарита"

Мачовете по телевизията днес, 12 декември

Мачовете по телевизията днес, 12 декември  Салах пита Хендерсън за Саудитска Арабия

Салах пита Хендерсън за Саудитска Арабия  Ас на Лудогорец продължава да изумява Европа

Ас на Лудогорец продължава да изумява Европа  ЦСКА 1948 нанася двоен удар по Левски за звезди от Първа лига

ЦСКА 1948 нанася двоен удар по Левски за звезди от Първа лига

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса  Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате  Нова програма на Mercedes обещава значително намаляване на CO2

Нова програма на Mercedes обещава значително намаляване на CO2

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR