Затягането на пазара на метали спъва глобалния преход към електромобили

Трусовете по веригата на доставки, санкциите и други фактори удариха глобалния износ на литий, никел и кобалт

7 June 2022 | 19:30

Обновен:

7 June 2022 | 21:24

Автор:

Николета Рилска

Снимка: SeongJoon Cho/Bloomberg

Световният преход към електрически превозни средства трябва да преодолее голямо препятствие – посрещане на нарастващото търсене на батерии – жизненоважен компонент, докато се понижава цената на автомобилите, за да се подкрепи масовото им навлизане, пише Bloomberg.

Трусовете по веригата на доставки, санкциите и други фактори удариха глобалния износ на литий, никел, кобалт и някои ключови компоненти, което изстреля цените им. Налице са и сериозни опасения относно водещата роля на Китай в индустрията и ходовете на някои страни да ограничат износа на минерали в опит да изградят свои собствени производствени бази. Подобен сценарий рискува да забави навлизането на електромобилите.

1. На какво се дължи недостигът

Операторите на мини и рафинерии станаха предпазливи относно големите инвестиции, след като вълната на разходи през миналото десетилетие заля търсенето и доведе до дългосрочен спад. Сега производството на батерии расте с такива темпове, че се стигна до недостиг на специализирани материали като медно фолио и – което е по-важно, металите, необходими за производството на химикалите за батерии. Въпреки че фабрики могат да бъдат изградени за около 18 месеца, за мините могат да са необходими седем години или повече, за да започнат дейност. Все още има и трусове, причинени от пандемията, проблеми с доставките и търговски ограничения. Всичко това води до недостиг и по-високи цени.

Навлизането на електромобилите се нуждае от по-силен тласък. Графика: Bloomberg

2. Какви са последствията

Tesla и други производители на електромобили повишиха цените, заедно с Contemporary Amperex Technology – най-големият производител на батерии. Правителствата и компаниите опитват да диверсифицират източниците си на доставки и да ограничат зависимостта си от Китай. Президентът на САЩ Джо Байдън вече призова за насърчаване на местното производство. Мексико постави под държавен контрол експлоатацията на литиевите си находища.

3. Кои минерали са във фокуса

Литий

Австралия генерира около 50-процентен дял от глобалните доставки. Чили е вторият по големина производител и държи около 40-процентен дял от известните запаси в света. Китай разполага с около половината от необходимия капацитет за рафиниране на лития в специализирани химикали за батерии.

BloombergNEF изчислява, че са необходими близо 14 милиарда долара за развитието на планиран производствен капацитет на литий до 2025 г. Парите не са единственото препятствие: Сърбия през януари блокира плановете на Rio Tinto Group за изграждане на най-голямата литиева мина в Европа, след като се сблъска с обществена опозиция заради опасения за околната среда.

Никел

САЩ предупредиха в доклад през 2021 г. за възможността от голям недостиг на пречистен никел, необходим за батериите – известен като клас едно, в рамките на три до седем години заради липсата на достатъчен капацитет за специализирана обработка.

Ограниченията на търговията с Русия също оказват натиск върху цените, защото страната генерира около 17-процентен дял от производствения капацитет. Индонезия, която държи около една четвърт от глобалните запаси на никел, ограничи износа преди години.

Кобалт

Над две трети от метала идват от Демократична република Конго, въпреки че Австралия, Куба и Канада увеличават капацитета си. Конго отдавна е обвинявана в корупция, нарушаване на човешките права и злоупотреби с детски труд. Китай разполага с малко от суровината, но рафинирането ѝ е концентрирано в страната – около 80-процентен дял от глобалния капацитет. Трябва да се отбележи, че капацитетът нараства навсякъде, включително във финландския гигант Kokkola.

Графит

Производителите на батерии могат да използват естествен графит, който се извлича в мините, или синтетичен материал, който обикновено е по-скъп, но издържа повече и подобрява безопасността. Около 60-процентен дял от производството на естествен графит държи Китай и 90-процентен дял от капацитета за синтетичния. Страната е голям източник и на суров материал, но нови доставки се развиват на места като Танзания, Мадагаскар и Канада. Южна Корея и Япония са алтернативни източници на преработени материали.

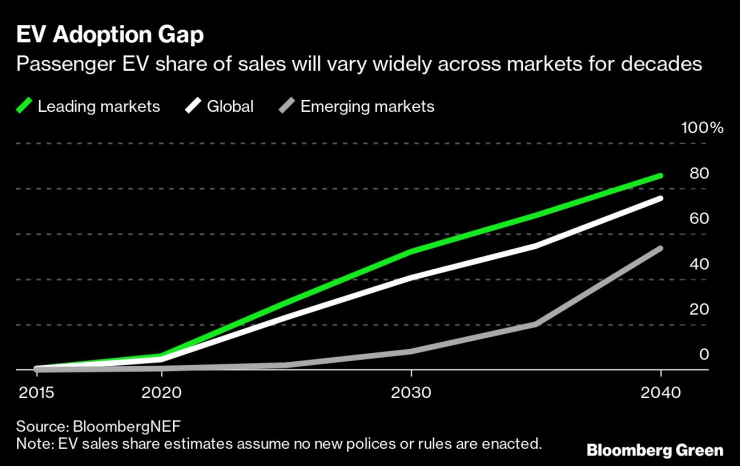

Делът на електромобилите ще варира на различните пазари за десетилетия. Графика: Bloomberg

4. Как това ще се отрази на прехода към електромобили?

Очаква се разходите за батерии да се повишат през 2022 г. за първи път от повече от десетилетие. Ако цените на суровините останат високи, това може да забави с няколко години моментът, в който електромобилите стават достъпни колкото и конвенционалните коли, което BNEF прогнозираше да се случи до 2024 г. на много пазари.

Кой печели и кой губи? Инвестициите увеличиха дела на Европа в производството на батерии и САЩ я последват заради нарастващото търсене, но те няма да успеят да изпреварят Азия. Производственият капацитет за литиево-йонни батерии ще нарасне почти четирикратно до 2025 г., ако компаниите изпълнят плановете си, като Китай ще държи 69-процентен дял в сектора, в сравнение с настоящия дял от 74%.

Нулирането на емисиите от автомобилния транспорт до 2050 г., което е необходимо съгласно целите на Парижкото споразумение, ще изисква скок в технологиите, огромен принос от рециклирането на метали - и би могло да изчерпи всички известни световни запаси от литий, кобалт и никел, твърди доклад на BNEF от юни.

Бизнесът на Азия - док. поредица на Bloomberg

Бизнесът на Азия - док. поредица на Bloomberg

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града  Варненци могат да помогнат на хора в нужда още два уикенда през декември

Варненци могат да помогнат на хора в нужда още два уикенда през декември  Младите от протеста: Писна ни да гледаме това, да си мислим, че сме слаби

Младите от протеста: Писна ни да гледаме това, да си мислим, че сме слаби  Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?

Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?

Украйна обмисля изтегляне на войските от Донбас

Украйна обмисля изтегляне на войските от Донбас  В досиетата "Епстийн" се появи още едно кралско име

В досиетата "Епстийн" се появи още едно кралско име  Радев започва консултации с парламентарните групи в понеделник

Радев започва консултации с парламентарните групи в понеделник  ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона  Организират благотворителен турнир и търг в подкрепа на Любо Пенев

Организират благотворителен турнир и търг в подкрепа на Любо Пенев  Артета свали картите за Жезус

Артета свали картите за Жезус  Медал! Сестри Стоеви обърнаха индонезийки в Индия

Медал! Сестри Стоеви обърнаха индонезийки в Индия

Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда  Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR