Петролният пазар не трябва да се страхува от катастрофална рецесия в САЩ

Един поглед към историята може да обясни защо икономическото забавяне днес може да не е толкова страшно

11:40 | 17 май 2022

Обновен: 14:55 | 17 май 2022

Автор:

Галина Маринова

Повишаващи се лихвени проценти в САЩ, високи цени на петрола, растяща инфлация, войни в чужбина. След това, естествено, рецесия. Траекторията може да звучи ужасно познато, но тук не става дума за днешната американска икономика. Напротив, така изглеждаше САЩ в началото на 1990 г. Сега пазарът на суровини се опасява от повторение - с още един цикъл на нарастващи лихвени проценти, скъп петрол и разрушителен военен конфликт, водещ до икономическо забавяне, пише Хавиер Блас в рубриката Bloomberg Opinion.

Хедж фондовете вече залагат, че търсенето на петрол ще се срине и цените ще спаднат. И все пак мечките може би оценяват катастрофално истинското въздействие на рецесията. Прегледът на начина, по който търсенето на петрол реагира на охлаждането на американската икономика преди три десетилетия, може да обясни защо икономическото забавяне днес може да не е твърде страшно и как цените на петрола могат да останат по-високи, отколкото мнозина очакват.

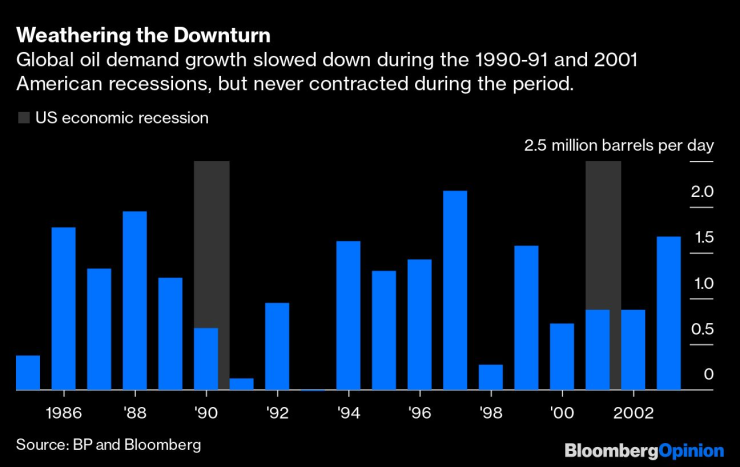

Тогава Федералният резерв в продължение на няколко месеца затягаше паричната си политика, като повиши лихвените проценти от 6,5% в началото на 1988 г. до почти 10% в края на 1989 г. Икономическата активност вече се забавяше, а бизнес цикълът до голяма степен се изчерпваше, когато Саддам Хюсеин нахлу в Кувейт през август 1990 г., което доведе до рекордно високи цени на петрола - 41,15 долара за барел. Икономиката на САЩ бързо изпадна в рецесия. Въпреки че търсенето на петрол се забавя, то продължава да расте, като през 1990 г. и 1991 г. бележи годишен ръст.

През 2022 г. изглежда, че икономиките на САЩ и Европа се движат в една и съща посока. Настроенията на потребителите и бизнеса са отслабнали значително. През уикенда Лойд Бланкфейн, бившият ръководител на Goldman Sachs Inc. предупреди потребителите и бизнеса да се подготвят за "много, много висок риск" от рецесия през следващите няколко месеца.

За петролния пазар основният въпрос не е дали - или дори кога - американската и европейската икономическа активност ще се забави и вероятно ще се свие. Повечето инвеститори в петрол приемат, че това е въпрос на време: Това ще се случи или след лятото, или може би в началото на 2023 г. Ключовият въпрос тогава е какъв вид забавяне ще видим. Дали това ще бъде лека рецесия, подобно на 1990-1991 г. и 2001 г.? Или ще прилича на епичен катаклизъм като кризите от 2008-2009 г. и 2020 г.? Или нещо средно между тях?

Инвеститорите са склонни да разглеждат събитията през призмата на това, което са преживели най-скоро. Не е изненадващо, че думата "рецесия" днес извиква спомени за бруталната Световна финансова криза и пандемията Covid-19. И в двата случая търсенето на петрол се сви - нещо, което пазарът не е преживявал от началото на 80-те години на миналия век. През 2020 г. световното търсене на петрол спадна с близо 10 млн. барела на ден - най-големият регистриран досега спад. През 2008 г. то се понижи с 1 млн. барела на ден, последвано от ново свиване с 1,1 млн. барела на ден през 2009 г. Тогава светът не беше виждал две последователни години на отрицателно търсене на петрол от четвърт век насам.

По-възрастните търговци на петрол обаче си спомнят, че по-леките рецесии в САЩ през 1990-1991 г. и 2001 г. бяха много различни. Ръстът на световното търсене на петрол отслабна, но никога не се сви. След като през предходните пет години търсенето на петрол нарастваше с около 1,3 млн. барела дневно, през 1990 г. то се увеличи само с 670 000 барела дневно, а през 1991 г. се забави допълнително до 134 000 барела дневно. Средният ръст е сходен и преди 2000 г., когато потреблението на петрол отслабва до 724 000 барела дневно, последвано от ръст от 870 000 барела дневно през 2001 г.

Освен ако войната в Украйна не се разпространи и в останалата част на Европа, следващата рецесия изглежда по-вероятно да наподобява тази от 1990-1991 г., отколкото тази от 2007-2008 г. В такъв случай търсенето на петрол може да бъде отслабено от спада, но все пак би трябвало да отбележи годишен ръст. Цените на петрола ще се понижат, но вероятно няма да се сринат.

Перспективите за 2022-2023 г., разбира се, се усложняват от множество фактори. Търсенето на петрол все още се възстановява от въздействието на пандемията, а някои сектори на американската и европейската икономика едва сега се развиват (забележителен пример е авиацията), като Азия все още изостава. Високите цени на енергията и по-бавната икономическа активност могат да ограничат забавеното търсене. Или пък повторното отваряне на Китай след епидемията може да стимулира глобалната икономическа активност.

Ако следващата рецесия и забавяне на темпото наподобят тези от 1990-1991 г. или 2001 г., ръстът на търсенето на петрол може да се окаже по-устойчив, отколкото мнозина смятат. В такъв случай Саудитска Арабия и останалите членове на картела ОПЕК ще бъдат в сравнително удобна позиция за управление на нещата. Тъй като производството на Саудитска Арабия ще достигне годишен рекорд през 2022 г., кралството може лесно да намали добива през 2023 г., ако е необходимо. Ако производството на петрол в Русия продължи да намалява, може дори да не се наложи ОПЕК да действа в подкрепа на пазара.

Фед, Европейската централна банка и Английската централна банка обаче са изправени пред по-трудно предизвикателство. Без значително забавяне на търсенето на петрол, включително пълно свиване, цените на енергоносителите вероятно ще останат високи, което ще стимулира инфлацията.

В крайна сметка това как ще изглежда следващото икономическо забавяне зависи от усилията на западните централни банки. Залагането на това, че цените на петрола ще се сринат, е залагане на това, че председателят Джером Пауъл ще срине световната икономика. Това може и да се случи, но има по-голям шанс мекото приземяване с лека рецесия да е най-лошото, което може да се случи.

В развитие – дневен блок с Вероника Денизова/п./

В развитие – дневен блок с Вероника Денизова/п./

S&P 500 и Nasdaq се повишават, стимулирани от Alphabet и Microsoft*

S&P 500 и Nasdaq се повишават, стимулирани от Alphabet и Microsoft*  Лихвите по депозитите растат и през март

Лихвите по депозитите растат и през март  Алтернативният данък за гъбарите отпадна на първо четене

Алтернативният данък за гъбарите отпадна на първо четене  Екзотични аромати и умами вкусове завладяват ресторант Floret в InterContinental Sofia

Екзотични аромати и умами вкусове завладяват ресторант Floret в InterContinental Sofia

Агресивен шофьор нападна контрольор от автобус в Пловдив, свалил и пътниците

Агресивен шофьор нападна контрольор от автобус в Пловдив, свалил и пътниците  Централна прогноза

Централна прогноза  Жена си напазарува скъпи мобилни телефони и аксесоари с чужда карта, но я хванаха

Жена си напазарува скъпи мобилни телефони и аксесоари с чужда карта, но я хванаха

продава, Многостаен апартамент, 105 m2 София, Център, 210000 EUR

продава, Многостаен апартамент, 105 m2 София, Център, 210000 EUR  продава, Едностаен апартамент, 53 m2 Пловдив, Остромила, 52001 EUR

продава, Едностаен апартамент, 53 m2 Пловдив, Остромила, 52001 EUR  продава, Двустаен апартамент, 64 m2 Пловдив, Остромила, 87550 EUR

продава, Двустаен апартамент, 64 m2 Пловдив, Остромила, 87550 EUR  продава, Тристаен апартамент, 151 m2 Пловдив, Остромила, 143255.21 EUR

продава, Тристаен апартамент, 151 m2 Пловдив, Остромила, 143255.21 EUR

Възродителният процес е травматичен процес за цялото българско общество

Възродителният процес е травматичен процес за цялото българско общество  Българите се замогват, няма балон на пазара на имоти

Българите се замогват, няма балон на пазара на имоти  Таро прогноза за всяка зодия за май

Таро прогноза за всяка зодия за май  Операция "Менайски мост": Преразглеждат плановете за погребението на Чарлз III

Операция "Менайски мост": Преразглеждат плановете за погребението на Чарлз III

7 аромата в колата, които подсказват за повреди

7 аромата в колата, които подсказват за повреди  Renault показа специално 5 E-Tech за „Ролан Гарос“

Renault показа специално 5 E-Tech за „Ролан Гарос“  Седемте най-добри кросоувъра на годината

Седемте най-добри кросоувъра на годината  Изненада от Skoda – направи хиперкола с 1071 коня

Изненада от Skoda – направи хиперкола с 1071 коня