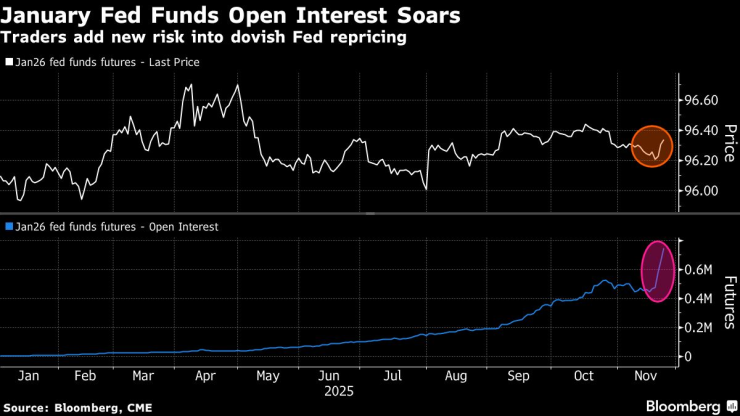

- Миналата седмица бяха отбелязани рекордни дневни обеми в януарския контракт

- Пазарните цени сега сигнализират около 80% сигурност за понижение с четвърт процентен пункт на заседанието на Фед през декември, в сравнение с 30% вероятност само преди няколко дни.

- Промяната в настроенията по отношение на лихвите започна след забавените данни за заетостта през септември, които очертаха смесена картина

Инвеститорите залагат на това, че Федералният резерв ще понижи лихвите отново, когато политиците се срещнат следващия месец, заличавайки съмненията, които още миналата седмица накланяха везните срещу такава стъпка, и подготвяйки почвата за печалби от американските облигации.

Обемът на новите позиции, държани от трейдърите във фючърсни контракти, свързани с бенчмарка на централната банка, се е увеличил значително през последните три търговски сесии, като през миналата седмица бяха отбелязани рекордни дневни обеми в януарския контракт. Пазарните цени сега сигнализират около 80% сигурност за понижение с четвърт процентен пункт на заседанието на Фед през декември, в сравнение с 30% вероятност само преди няколко дни.

Откритият интерес към федералните фондове за януари се увеличава | Трейдърите добавяват нов риск към преоценката на Фед

Промяната в настроенията по отношение на лихвите започна след забавените данни за заетостта през септември, които очертаха смесена картина. След това тя набра скорост в петък, след като президентът на Федералния резерв на Ню Йорк Джон Уилямс даде сигнал, че вижда възможност за намаление „в краткосрочен план“ на фона на слабостта на пазара на труда.

Гълъби и ястреби

„Фед е много разделен“, но изглежда, че „гълъбите са повече от ястребите“, каза Трейси Чен, портфолио мениджър в Brandywine Global Investment Management.

Тази седмица президентът на Федералния резерв на Сан Франциско Мери Дейли подкрепи понижаването на лихвите на следващото заседание, а управителят Стивън Миран във вторник повтори аргументите си за големи понижения на лихвите, въпреки че инфлацията остава упорито над предпочитаното от централната банка ниво.

Председателят на Фед Джером Пауъл и неговите съюзници в комитета за определяне на политиката „подкрепят намаляването“, въпреки съпротивата от други служители, които са по-загрижени за инфлацията, заяви Субадра Раджапа, стратег в Societe Generale. С последните слаби икономически данни, включително за пазара на труда, „Пауъл ще успее да убеди останалата част от комитета“.

Отзвук на пазара

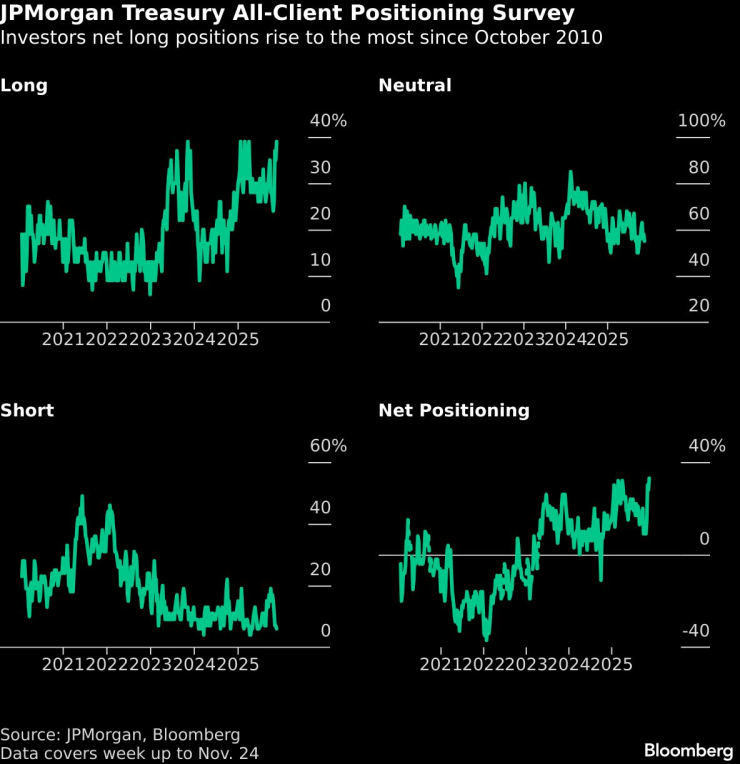

Умереният тон на фючърсите намира отзвук на пазара на касови държавни ценни книжа, където проучването на JPMorgan сред клиентите тази седмица показа, че нетните дълги позиции са достигнали най-високото си ниво за последните 15 години.

Във вторник доходността на 10-годишните американски облигации падна под 4% за първи път от месец насам, след като директорът на Националния икономически съвет на Белия дом Кевин Хасет се очерта като фаворит за следващ председател на Фед, което засили очакванията за по-ниски лихви през следващата година.

„На борда“

Нормално е служителите на Фед да насочват Уолстрийт към окончателното си решение преди заседанията, за да избегнат изненади. Само три пъти в повече от две години – обхващащи общо 20 заседания на Фед – трейдърите не са отразили напълно в цените резултат, толкова близък до решението за политиката.

Общата сума на новите позиции, добавени през януари към фючърсите на федералните фондове, е близо 275 000 контракта от четвъртък. Това се равнява на приблизително 11,5 милиона долара на базисен пункт риск или 37% от общата отворена позиция в срока към края на вторник. Контрактът се повиши от ниско ниво от 96,18 в четвъртък до високо ниво от 96,35 в понеделник, което сигнализира за добавяне на нови дълги позиции.

„Пазарът до голяма степен разгледа коментарите на Уилямс като ход на Пауъл, така да се каже“, каза Блейк Гуин, ръководител на стратегията за лихвените проценти в САЩ в RBC Capital Markets. „Данните от тази седмица също сочат в тази посока.“

Макар че повечето стратези от Уолстрийт сега призовават за намаление през декември, не всички са толкова убедени като трейдърите, че това ще се случи. Тези от Morgan Stanley миналата седмица отхвърлиха прогнозата си за облекчаване от централната банка, а JPMorgan Chase & Co. също клони към това, че Фед ще задържи лихвите следващия месец, „въпреки че декември трябва да остане много труден за прогнозиране“.

„Продължаваме да смятаме, че ще намалят лихвите през декември, но мисля, че след това перспективите са малко по-несигурни“, заяви Тифани Уайлдинг, икономист в Pacific Investment Management Co., пред Bloomberg Television. „Като цяло икономиката се държи изключително добре от гледна точка на растежа през тази година, но въпреки това има рискове от понижение на пазара на труда, а инфлацията изглежда е около 3%, което е очевидно! над целта.“

Ето обобщение на най-новите индикатори за позициониране на пазара на лихвени проценти:

Проучване на JPMorgan

За седмицата, приключила на 24 ноември, дългите позиции на инвеститорите са се повишили с 4 процентни пункта до най-високото ниво от април, като са изтласкали нетните дълги позиции до най-високото ниво от октомври 2010 г. Късите позиции са спаднали с 1 процентен пункт за седмицата.

Проучване на JPMorgan за позиционирането на всички клиенти на Treasury | Нетните дълги позиции на инвеститорите достигат най-високото си ниво от октомври 2010 г.

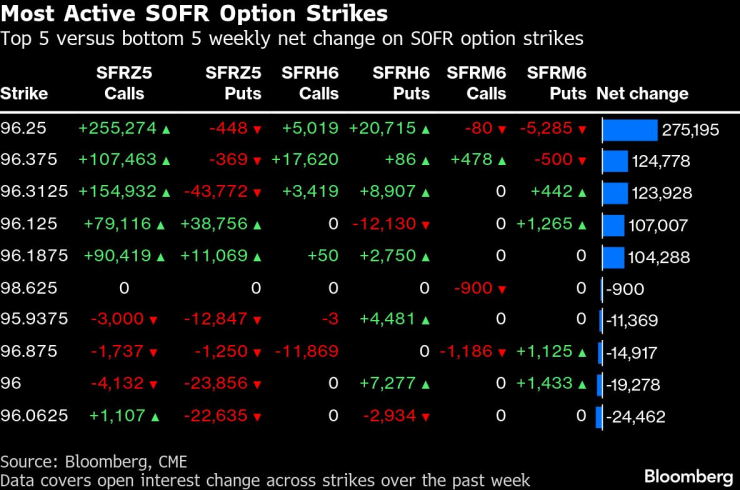

Нов риск в опциите SOFR

В опциите SOFR с падеж 26 юни се наблюдава скок в отворения интерес към страйк 96,25, главно поради голямото увеличение на позиционирането чрез кол опции с падеж 25 декември през изминалата седмица. Цената на упражняване е била използвана в множество структури, насочени към хеджиране около 25 базисни пункта понижение на лихвите на заседанието на FOMC през декември, включително SFRZ5 96,125/96,25 кол спредове и SFRZ5 96,25/96,3125 кол спредове. Продължава и търсенето на SFRZ5 96,1875/96,25/96,3125/96,375 кол кондор. SFRZ5 96,1875/96,25 кол спредове също бяха популярни през изминалата седмица.

Най-активни SOFR опционни цени | Топ 5 срещу дъно 5 седмична нетна промяна на SOFR опционни цени

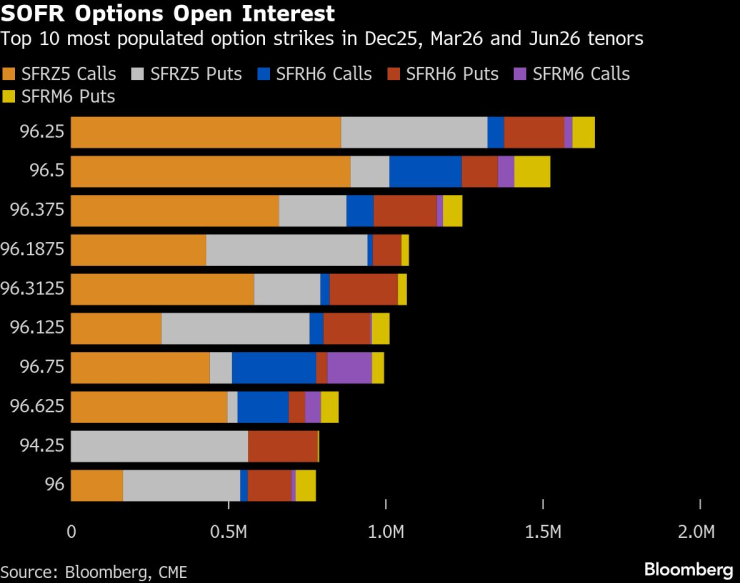

При SOFR опциите с падеж до 26 юни, цената 96,25 остава най-популярна поради продължаващото търсене на структури с опции за покупка, включващи нивото на опциите от 25 декември.

Остава и голям брой отворени позиции в кол опциите с падеж 25 декември 96,50 и 25 декември 96,375. При големите неизпълнени пут структури, пут страйкът с падеж 25 декември 96,25 и 25 декември 96,1875 е доста популярен.

Отворени позиции в SOFR опции | Топ 10 на най-популярните опционни страйкове с падеж 25 декември, 26 март и 26 юни

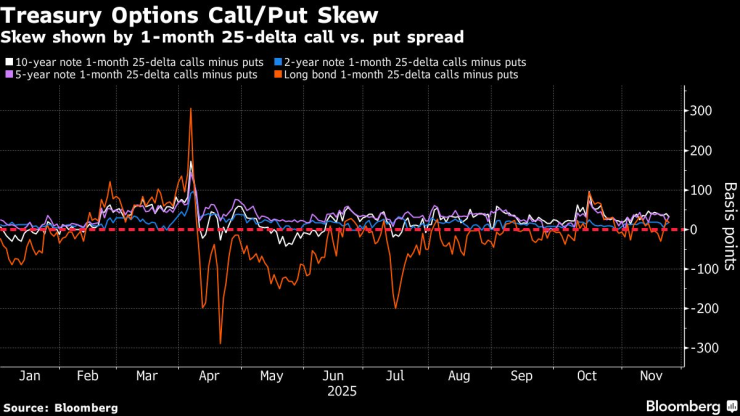

Премия на опциите на държавни ценни книжа

Премията, платена за опции за хеджиране на държавни ценни книжа през изминалата седмица, е била стабилна около неутралното ниво в целия фючърсен диапазон. Премията в предната и средната част на фючърсния диапазон продължава да благоприятства леко кол опциите спрямо пут опциите, което показва, че трейдърите плащат повече, за да хеджират ралито на държавните ценни книжа в предната част и средата на кривата, отколкото разпродажбата. Опциите на държавни ценни книжа с падеж през декември изтекоха на 21 ноември.

Разлика между кол и пут опции върху държавни ценни книжа | Разликата е показана чрез 1-месечен 25-делта кол спрямо пут спред

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември  Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим

Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим  Суперхрани, които са бюджетни

Суперхрани, които са бюджетни

Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Янис се отърва от сериозна травма, но все пак ще е аут за седмици

Янис се отърва от сериозна травма, но все пак ще е аут за седмици  Претендентите за титлата във Формула 1 твърдят, че са спокойни

Претендентите за титлата във Формула 1 твърдят, че са спокойни

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR