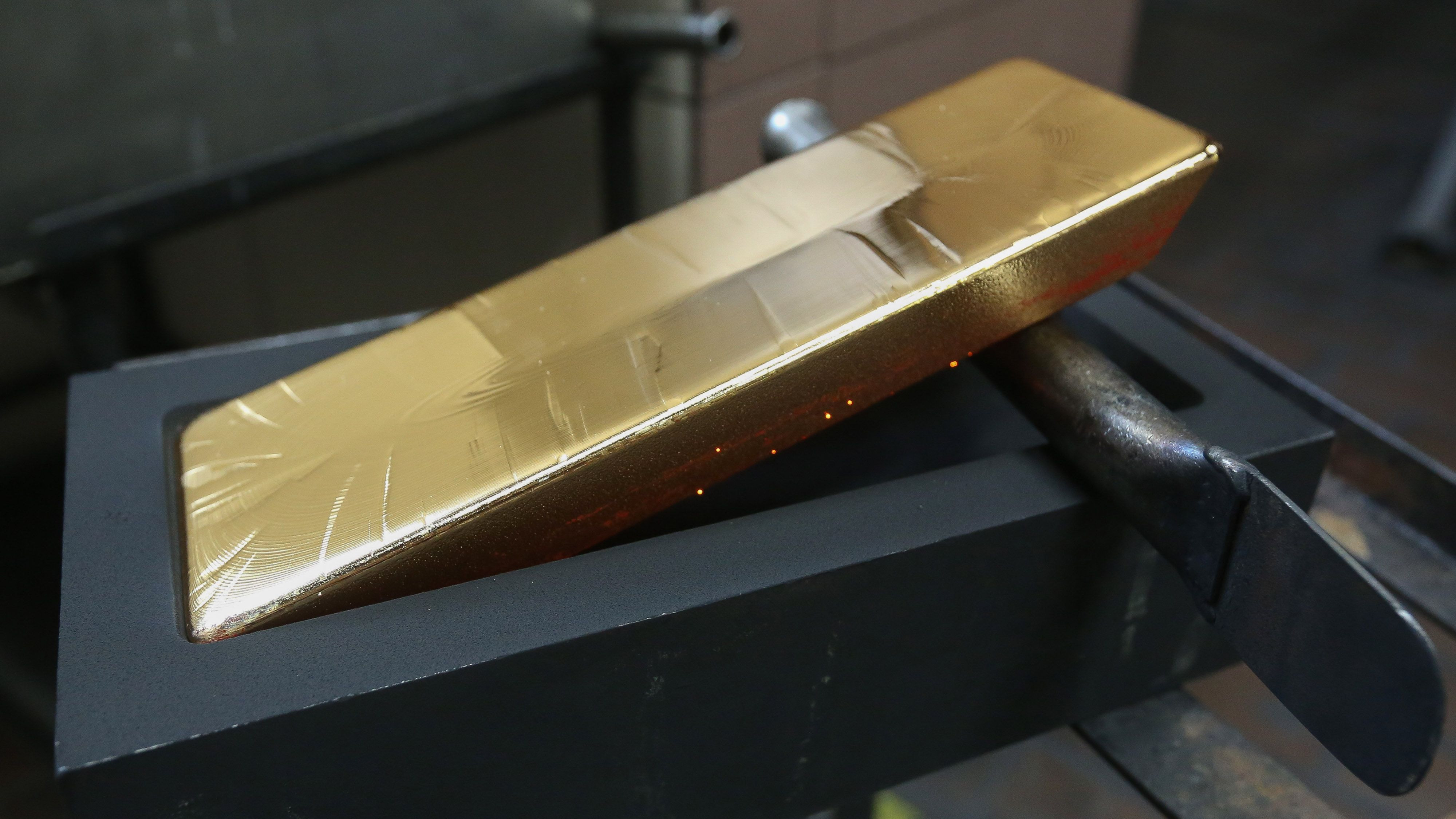

Златото отново прикова вниманието през последните няколко дни. От една страна, цената на скъпоценния метал се покачи до нов, най-висок за времето си връх, от 1974 долара за тройунция. Подтикната от коронакризата, цената му нарасна с около 30% от началото на годината. От друга страна, банковата комисия на Американския сенат одобри кандидатурата на Джуди Шелтън за член на Борда на Федералния резерв на САЩ (Фед), като тя се засега се счита за формална, пишат за германското икономическо издание WirtschdftsWoche анализаторите Берт Лозе и Малте Фишер.

Шелтън обаче може да оглави централната банка в случай на преизбиране на американския президент Доналд Тръмп и да замени Джером Пауъл. Това, което прави Шелтън, която има бакалавърска степен по образователни науки, стимулираща фигура на сцената на паричната политика, е не само факта, че веднъж заяви в интервю, че централната банка упражнява „недемократична, съветска власт над пазарите“. Тя преди всичко теоретично се изказваше за връщане на златния стандарт и подкрепени със злато американските държавни облигации. Шелтън призова и за нова валутна конференция по модела на Бретън Уудс - този път в Мар-а-Лаго, Флорида, където се намира частният голф курорт на американския президент.

В крайна сметка тя вече не представя агресивно тези идеи, но призивите ѝ предизвикаха политически сътресения в Америка. Демократите в САЩ започнаха кампанията #StopShelton в Twitter. "Връщането на златния стандарт е ужасна идея и опасно за нашата икономика", обяснява сенаторът демократ Шеръд Браун.

Но дали това е така? Доколко разумен и реалистичен би могъл да бъде наистина монетарният ренесанс на златото, почти 40 години след разпадането на Бретън-Уудската система, в която САЩ гарантираха обмен на ключовата валута - долара, в злато до 1971 г.?

Факт е, че златото никога не е изчезвало от паричната политика и със сигурност и от финансовите пазари. След финансовата криза от 2008 г. централните банки закупуват чисто злато в световен мащаб, а дяловете в трезорите на паричните органи и Международния валутен фонд са се повишили до почти 35 хил. тона. Тази година се очаква централните банки да купят около 600 тона повече.

Когато тревогите около инфлацията нараснаха след финансовата криза през 2011 г., американският щат Юта дори въведе златото като законно платежно средство наред с долара. От 2018 г. гражданите в Уайоминг и Тексас също могат да плащат сметките си със златни монети. Но само с тези, които са официално публикувани от правителството на САЩ или от чуждестранните правителства.

Инвеститорите също са привлечени от жълтия метал: покритите със злато индексни фондове, в които част от стойността на книжата е физически депозирана, очевидно са набрали популярност. Според оценка на експерти в трезори се съхраняват запаси на подкрепени със злато борсово търгувани индексни фондове (ETF) на стойност над 210 милиарда долара. Индексните фондове вече са третият най-голям собственик на злато в света, непосредствено след Deutsche Bundesbank.

Значението на златото като инвестиция за запазване на капитала и като актив убежище в кризисни време ще продължи да нараства в бъдеще - особено при отрицателни реални лихвени проценти. Но надеждата на критиците на банкнотите е, че златото ще се завърне като котва на международната парична система, няма да може да се изпълни в обозримо бъдеще.

Според някои икономисти чиста златна валута, при която златните монети служат като платежно средство, или основна златна валута, при която банкнотите в обращение са 100% покрити от злато, определено биха имали предимства. Британският икономист Дейвид Рикардо (1772-1823) в своето писмо "Предложения за икономическа и сигурна валута" дава препоръка за валута, покрита от благородни метали. Това според него е най-добрата и най-евтина парична политика.

Централното предимство на златната валута, по думите на австрийския икономист Лудвиг фон Мизес (1881–1973), е, че „увеличението и намаляването на количеството злато и в този ред на мисли - ценообразуването му, са независими от политическите влияния”.

За разлика от книжните пари, излизащи "от нищото" чрез заеми от централни и търговски банки, основаващи се на дългови отношения и които могат да бъдат увеличени по желание, златото е актив, чиято сума е физически ограничена. Своеволно разширяване на предлагането на златни пари от държавата и нейната централна банка; безпрепятствен инфлационизъм, който води до срив на монетарната система и създава най-лошата криза от всички популярни форми на управление“ (Мизес) - това не е възможно със златна валута. Тогава Мизес смята, че демокрацията и парламентаризмът не могат да оцелеят в дългосрочен план без златна валута.

Поради ограничената си наличност златото не само блокира опитите за инфлация от централните банки, но и ограничава държавните разходи - и по този начин предпазва пазарната икономика от държавна намеса.

Банкови заеми "от нищото" за финансиране на войни, социални помощи, субсидии и програми с икономически стимули не са възможни при чисто златен стандарт. В този ред на мисли не е изненадващо, че правителствата отхвърлиха златния стандарт, доминиращ през 19 век, след избухването на Първата световна война през 1914 г. Златният валутен стандарт на Бретън Уудс, създаден след Втората световна война, също се провали през 1971 г., заставайки на пътя на финансирането на Виетнамската война.

Следвайки логиката на Мизес, златото би имало предимства по отношение на ефективността като средство за разплащане. Със златото изчезват обменните разходи и колебанията на валутните курсове, които характеризират настоящата система.

Независимо от това, не се очаква доброволно връщане на държавите към златния стандарт. В най-добрия случай ренесанс на златото би бил възможен при мегакриза, в рамките на която доверието в книжните пари се разклаща от хиперинфлация, пишат авторите.

Точно както във Венецуела, където, предвид инфлацията от няколко хиляди процента, лекарствата се предлагат само срещу златни монети. Или както в Иран, където наемодателите често приемат само злато във вид на плащане наем на фона на сринатата си национална валута.

За да възстановят доверието в унищожените от инфлацията държавни пари, централните банки могат да свържат книжните пари с жълтия метал след валутна реформа – като златни запаси под формата на буфер от обезпечения в своите хранилища.

Блестящи идеи – док. поредица на Bloomberg

Блестящи идеи – док. поредица на Bloomberg

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних  Крахът на империята Лукойл

Крахът на империята Лукойл  Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна  Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Поскъпване след 1 януари: С 5-8% нагоре ще е чаша кафе

Поскъпване след 1 януари: С 5-8% нагоре ще е чаша кафе  България най-вероятно ще влезе в еврозоната с бюджета за 2025 г.

България най-вероятно ще влезе в еврозоната с бюджета за 2025 г.  Гибралтар ни настига в световния футбол

Гибралтар ни настига в световния футбол  Плугчиева: Мащабът на протестите изненада политиците

Плугчиева: Мащабът на протестите изненада политиците

Клинсман каза горчивата истина за националния отбор на Англия

Клинсман каза горчивата истина за националния отбор на Англия  Салах се връща! Мо е в групата за Брайтън

Салах се връща! Мо е в групата за Брайтън  Огромно признание за български съдия

Огромно признание за български съдия  Арда изненада Черно море на „Тича“ и е на ¼-финал

Арда изненада Черно море на „Тича“ и е на ¼-финал

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR