Централните банки в големите напреднали икономики вероятно ще отменят по-малко от половината от повишенията на лихвените проценти, които направиха през последните две години – перспектива, значително променена от представянето на икономиката на САЩ.

След като Федералният резерв, Европейската централна банка и Централната банка на Англия повишиха своите бенчмаркове с общо 1475 базисни пункта, само 575 базисни пункта намаления се очакват до края на 2025 г., според новите оценки на Bloomberg Economics.

Най-новата перспектива, идваща след поредица от разочароващо високи данни за инфлацията в САЩ, заедно с по-добра от очакваното икономическа активност, обновява инвестиционния пейзаж. Той предлага повече време за фиксиране на днешните относително високи доходности, плюс възможности за залози на относителна стойност, тъй като някои централни банки разхлабват условията преди други.

Моделът за макродоходност на Bloomberg Economics още през ноември предполагаше, че 10-годишните държавни облигации на САЩ ще завършат тази година на 4,1%. Към четвъртък той сочи към 4,4% - което би отбелязало скромен спад от 4,70%. Според Ана Галвао, икономистът на Bloomberg, която изгради модела, „неблагоприятните изненади от данните за инфлацията в края на 2023 г., последвани от възходящите изненади от февруари“ допринесоха най-много за промяна на перспективата.

По-дълга борба с инфлацията

Завоите на паричната политика винаги са трудни за преценка като време, но хаосът, причинен от пандемията, и безпрецедентната, масивна доза фискални стимули от пролетта на 2020 г. направиха нещата още по-трудни, каза Ан Уолш, главен инвестиционен директор в Guggenheim Partners Investment Management.

„Всички исторически показатели, които са съществували в миналото – например, от момента, в който Фед започне да вдига лихвите, обикновено са 18 до 24 месеца до началото на рецесията – бяха удължени“, каза тя.

Мисията на председателя на Фед Джеръм Пауъл и колегите му да върнат инфлацията до 2% се усложни от фискалните дефицити, които продължават да са исторически големи, според Уолш от Guggenheim, който управлява над 300 милиарда долара активи. Тя посочи аномалията на големите дефицити във време на нива на безработица под 4%.

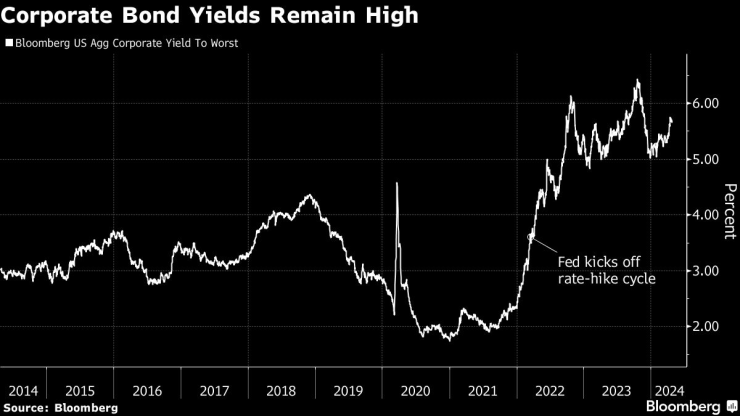

Уолш каза, че е много положителна по отношение на облигациите с инвестиционен клас, като вижда базовите кредитни основи като добри и доходността от около 5,5% до 6,5% като привлекателна. Индексът Bloomberg US Aggregate отчете доходност от 5,7% към сряда.

Търговията с деривати също показва преоформена перспектива. Само едно понижение на лихвения процент от Фед от 0,25% е напълно включено в цената за тази година, в сравнение с най-малко пет от началото на февруари. Някои опции предлагат на търговците защита срещу ново увеличение на лихвите.

Разликите в лихвите между основните централни банки също се променят. На 1 февруари пазарите намекнаха, че Фед и ЕЦБ ще приключат годината с лихви съответно от 3,97% и 2,52%. Към четвъртък пазарите отбелязаха около 4,98% и 3,25%.

Паричните пазари в Европа показват по-голяма увереност в облекчаването тази година, с около 0,73% за Европейската централна банка и 0.47% за Bank of England към четвъртък.

„Има по-малък риск от спад в лихвите в САЩ, отколкото виждаме в Европа“, каза Стивън Бароу, базиран в Лондон ръководител на стратегията за Г-10 в Standard Bank. Той казва на клиентите да предпочитат германските облигации пред държавните облигации на САЩ.

Продължаващата икономическа устойчивост - Международният валутен фонд вижда ускорение в напредналите икономики тази година, а не забавяне - трябва да позволи на основните централни банки да продължат да свиват балансите си, които се увеличиха по време на кризата с Covid.

Фед, ЕЦБ, BOE и Bank of Japan колективно разшириха балансите си с общо $9 трилиона през 2020 г. и 2021 г. До края на следващата година Bloomberg Economics сега вижда групата като напът да управлява кумулативна сума от около $3 трилиона на стойност количествено затягане през 2024 г. и 2025 г. Това е дори след като Фед предложи, че подкрепя забавянето на темпото на QT с приблизително половината, започвайки скоро.

Това означава, че инвеститорите от частния сектор ще трябва да се активизират, за да поемат предлагането на държавен дълг. По-високите доходности за по-дълго може да направят това по-лесно предложение.

За Ануити Баугуна, главен инвестиционен директор на глобалното разпределение на активи в Northern Trust Asset Management, това е среда, в която си струва да излезете от кредитния спектър.

Northern Trust, който контролира около 1,2 трилиона долара, очаква максимум две съкращения на лихвите от Фед през втората половина на тази година и залага силно на високодоходния дълг на САЩ – очаквайки, че Фед ще успее да намали инфлацията, без да взриви икономиката. Доходността на високодоходния корпоративен индекс на Bloomberg е над 8%.

„Ние сме много неутрални по отношение на всеки клас активи, с изключение на високодоходните“, каза Баугуна в интервю в Ню Йорк. „Високата доходност трябва да се представи добре, тъй като има висок купонен буфер и растежът се забавя, но все още е силен – така че рискът от неизпълнение е нисък.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кадър на деня за 6 май

Кадър на деня за 6 май  Dow Jones се повиши с над 176 пункта в сесията

Dow Jones се повиши с над 176 пункта в сесията  Бордът на испанската Banco Sabadell пак е отхвърлил оферта за сливане от BBVA

Бордът на испанската Banco Sabadell пак е отхвърлил оферта за сливане от BBVA  Джон Суини е назначен за ръководител на Шотландската национална партия

Джон Суини е назначен за ръководител на Шотландската национална партия

Израел нападна Рафах след обявеното от "Хамас" примирие

Израел нападна Рафах след обявеното от "Хамас" примирие  Един загинал и 47 затрупани при срутване на сграда в Африка

Един загинал и 47 затрупани при срутване на сграда в Африка  Ботев (Пд) и ЦСКА 1948 не успяха да си отбележат в сблъсък за седмото място

Ботев (Пд) и ЦСКА 1948 не успяха да си отбележат в сблъсък за седмото място  Дейвид Мойс си тръгва от "Уест Хем"

Дейвид Мойс си тръгва от "Уест Хем"

продава, Тристаен апартамент, 111 m2 София, Център, 279900 EUR

продава, Тристаен апартамент, 111 m2 София, Център, 279900 EUR  продава, Тристаен апартамент, 131 m2 София, Манастирски ливади Изток, 220000 EUR

продава, Тристаен апартамент, 131 m2 София, Манастирски ливади Изток, 220000 EUR  продава, Многостаен апартамент, 160 m2 София, Оборище, 350000 EUR

продава, Многостаен апартамент, 160 m2 София, Оборище, 350000 EUR  продава, Тристаен апартамент, 100 m2 София, Разсадника, 189000 EUR

продава, Тристаен апартамент, 100 m2 София, Разсадника, 189000 EUR

Защо Ким Кардашиян и футболистът са се разделили?

Защо Ким Кардашиян и футболистът са се разделили?  Емили Ратайковски се показа топлес в банята

Емили Ратайковски се показа топлес в банята  Седем защитни камъка срещу негативна енергия

Седем защитни камъка срещу негативна енергия  Китай е поел ангажимент да не продава оръжия на Русия

Китай е поел ангажимент да не продава оръжия на Русия

Eто го и новото Mitsubishi Pajero Sport

Eто го и новото Mitsubishi Pajero Sport  Бъдещето на Fiat: 13 ключови въпроса към шефа на марката

Бъдещето на Fiat: 13 ключови въпроса към шефа на марката  Италия ще даде под съд и Xiaomi

Италия ще даде под съд и Xiaomi  Най-странният всъдеход в света идва, разбира се, от Русия

Най-странният всъдеход в света идва, разбира се, от Русия