Този силен долар не е повод за страх. А може и да не продължи дълго

Доларът отново поскъпва. Но силата на валутата идва в много вкусове и това е добрият вид

24 April 2024 | 09:01

Автор:

Джонатан Левин

Редактор:

Даниел Николов

Джон Конъли, секретар на Министерството на финансите на администрацията на Никсън, често е цитиран да казва на група централни банкери, че „доларът може да е нашата валута, но той е ваш проблем“. Това е вярно както винаги, като силният долар причинява някои главоболия в чужбина - но като цяло оставя икономиката на САЩ невредима.

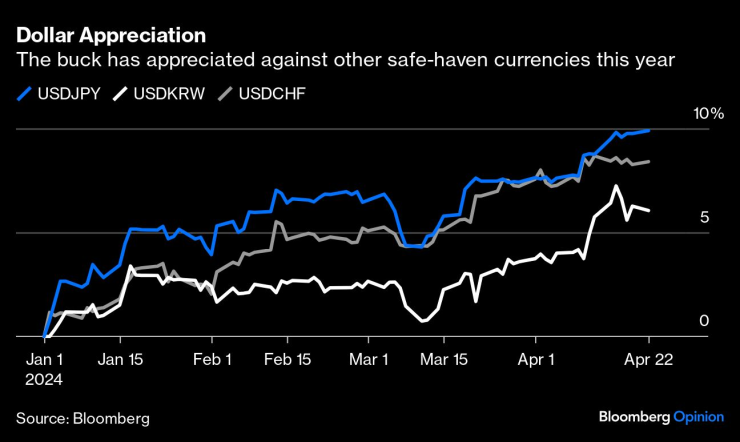

Текущите условия показват, че индексът Bloomberg Dollar Spot се движи близо до най-високата си стойност от пет месеца, след като през последните месеци отчете големи печалби спрямо повечето основни валути, включително южнокорейския вон, японската йена и швейцарския франк. Това накара миналата седмица министъра на финансите на Южна Корея Чой Сан-мок и неговия японски колега Шуничи Сузуки да изразят „сериозна загриженост“. Но за разлика от минали епизоди, последният пристъп на сила на долара обикновено не е нещо, от което да се страхувате на американско или глобално ниво.

Когато светът стане страшен или несигурен, инвеститорите са склонни да се втурнат в топлата прегръдка на долара, което понякога кара поскъпването му да се чувства като предупреждение. Например акредитивите на долара за полета към безопасността бяха показани в първите дни на пандемията от Covid-19 и вота за Брекзит през 2016 г. Това обаче не е основната история в настоящия епизод и за да го докажа, помислете за валутите, спрямо които доларът поскъпва през тази година: други валути. които са считани за убежища. Няколко рискови валути като мексиканското песо и канадския долар се представиха сравнително добре.

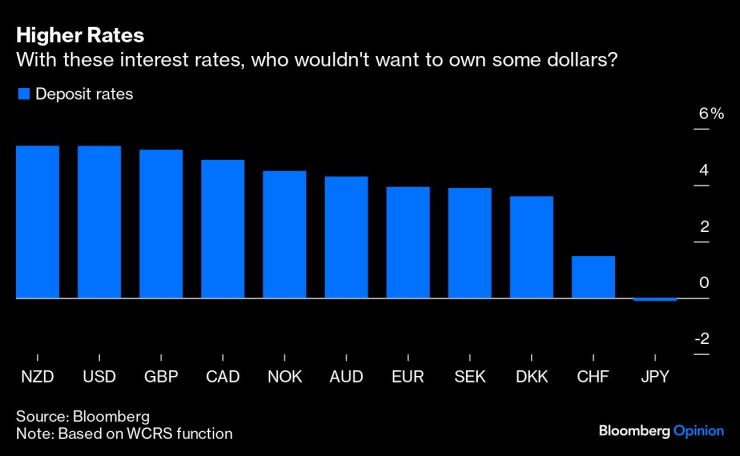

В действителност днешната сила на долара е най-вече пряко отражение на разликите в лихвените проценти. Тъй като се очаква Федералният резерв да поддържа високи лихвени проценти по-дълго от конкурентите, пазарното ценообразуване установява, че 10-годишните държавни облигации на САЩ носят няколко процентни пункта повече от аналозите на развитите пазари. Добавете към това изпреварването на американския фондов пазар и е ясно, че потоците произтичат основно от бичи стремеж към печалба, а не от страховито трупане на пари. Вероятно ще трябва да се върнете в края на 90-те години, за да намерите друг период, когато доларът е бил надеждно силен поради правилните причини.

Лошо ли е нещо от тази ситуация за САЩ? Като цяло, вероятно не. Що се отнася до потребителските цени, доларът държи цените на вноса и не позволява на инфлацията отново да излезе извън контрол. Мултинационалните фирми, които носят по-малко приходи от чужбина, могат да се утешат, като знаят, че техният основен пазар остава силен, като икономистите, анкетирани от Bloomberg, очакват икономиката на САЩ да нарасне с 2,5% през първото тримесечие на годишна база.

Печалбите на долара имат значително отрицателно въздействие върху конкурентоспособността на производителите от „старата икономика“, например в хартиените продукти и автомобилната промишленост, и биха могли да попречат на фантазията за връщане на Америка към дните на фабрична слава. Но отрицателните ефекти са много по-приглушени за напредналите производители в аерокосмическата промишленост, фармацевтичните продукти, полупроводниците и голяма част от съвременния потребителски дискреционен пейзаж - всички те играят важна роля на американския фондов пазар днес. Всъщност акциите на последните три групи са склонни да имат положителна връзка със силата на долара при всички останали равни, според изследване на икономиста Вилем Торбек. Както той постулира в своя статия, производителите на технологично напреднали продукти може да имат по-голяма пазарна мощ, което прави бизнеса им по-малко чувствителен към ценообразуването.

Разбира се, винаги е възможно това растящо рали на долара да се превърне в нещо по-коварно и рисково по природа. Инвеститорите усетиха „лошата сила на долара“ на фона на нарастващото напрежение между Израел и Иран, но това не беше основната история за обменните курсове. Силата на долара идва за сметка на други развити пазарни икономики - като цяло повече от нововъзникващите пазари, въпреки че има изключения - които могат да се справят със стреса, без да предизвикат някакъв вид криза. И сме далеч от обстоятелствата, които доведоха до азиатската финансова криза: по-гъвкавите обменни курсове днес предотвратяват риска от сривове и централните банки управляват своите резерви и лихвена политика по-стратегически.

Последната причина да останете спокойни за силния долар е, че няма вероятност да издържи дълго. Това е най-вече отражение на разликите в доходността и аз все още се надявам и очаквам, че те ще започнат да се стесняват по-късно през годината, когато политиците на Фед получат данните за дезинфлация, от които се нуждаят, за да започнат да намаляват лихвите.

САЩ са титанична сила в глобалната икономика, като представляват около една четвърт от световния брутен вътрешен продукт и около половината от капитализацията на световния пазар на акции. В известен смисъл това е единствената най-важна променлива за глобалната икономика. Доларът може да е малко проблем за някои конкретни икономики, както отбеляза министърът на финансите на Никсън, но в голямата схема на нещата е малко вероятно да се превърне в такъв глобален насрещен вятър, че в крайна сметка да причини проблеми в САЩ.

Джонатан Левин е колумнист на Bloomberg за пазарите в САЩ и Федералния резерв. Преди това е работил като журналист на Bloomberg в Латинска Америка и САЩ, отразявайки финанси, пазари и сливания и придобивания (M&A).

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Как бързо да направим домашно кисело зеле?

Как бързо да направим домашно кисело зеле?  ЕК разследва "Гугъл" за използването на потребителско съдържание за развитието на ИИ

ЕК разследва "Гугъл" за използването на потребителско съдържание за развитието на ИИ  Наглост или безотговорност: Кой как паркира в градовете?

Наглост или безотговорност: Кой как паркира в градовете?  Пеевски: Днес дадохме урок по демокрация и любов към България

Пеевски: Днес дадохме урок по демокрация и любов към България

"В Реал Мадрид има голям натиск." Пеп защити Алонсо

"В Реал Мадрид има голям натиск." Пеп защити Алонсо  Локо София маха двама българи

Локо София маха двама българи  Салах отива в Байерн Мюнхен? Ето каква е истината

Салах отива в Байерн Мюнхен? Ето каква е истината  Еуфория на "Герена": Левски може да осъществи мечтания си трансфер без особени проблеми

Еуфория на "Герена": Левски може да осъществи мечтания си трансфер без особени проблеми

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR