Шокиращо ниските тримесечни данни за продажбите на Tesla Inc. миналата седмица повдигат фундаментален въпрос за инвеститорите: Ако дните на главоломен растеж отминат, каква е реалната стойност на акциите на компанията на Илон Мъск?

Притесненията са основателни. Броят на автомобилите, продадени от Tesla през първото тримесечие, пропусна очакванията на Уолстрийт с толкова голяма разлика, че си струва да се зачудим каква част от проблема с търсенето на гиганта за електрически превозни средства е вложен във високите очаквания за ръста на приходите и печалбите през следващите няколко години.

„Няма много яснота къде ще бъде следващият етап на растеж на Tesla – дали електромобили или други проекти“, каза Никълъс Колас, съосновател на DataTrek Research. „Ако ще изисквате премиум мултипликатор, ще трябва да имате страхотна видимост на печалбите или фантастична история защо тези печалби ще се появят в бъдеще. В момента Tesla няма нито едно от двете.”

Проблемът с растежа около Tesla стана толкова чувствителен, че новинао т петък, в която се казва, че компанията се отървава от плановете си за евтини електромобили - които се смятаха за ключови за решаването на проблема с търсенето - доведе до спад на акциите с повече от 6%. Мъск побърза да опровергае историята в публикация в сайта си за социални медии X, която изтри приблизително половината от спада, но все пак най-сериозният спад на S&P 500 за сесията. След като пазарът затвори, Мъск публикува на X, че компанията ще представи своето „роботакси“ на 8 август, предизвиквайки рали в търговията след работно време.

„Tesla се нуждае от компактно превозно средство на стойност 25 000 долара като страничен продукт, за да се конкурира с многото пускани на пазара електромобили на стойност 25 000 долара“, каза Гари Блек, съосновател на Future Fund Advisors. „Да се заложи на роботакси в този момент би било изключително рисковано.“

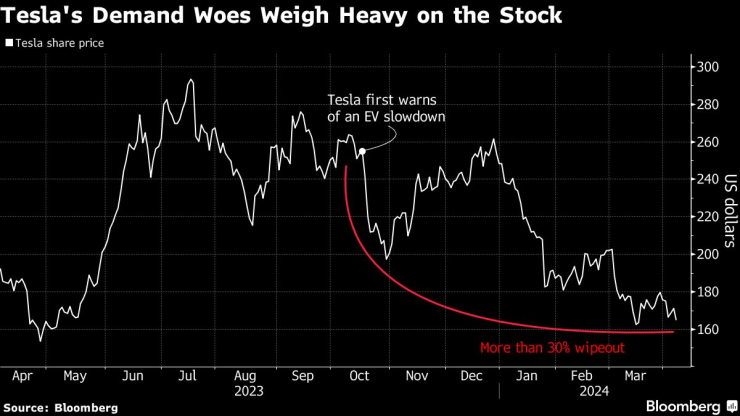

Всичко това помага да се обясни защо акциите на Tesla имат толкова много трудности тази година. Спадът от 34% я прави най-голямата тежест на индекса Nasdaq 100 от началото на януари и най-лошото представяне на индекса S&P 500. Около 76% от текущата оценка на компанията все още се основава на потенциала за бъдещи печалби, според анализ на DataTrek. През последната година акциите са паднали с 11%.

Шок от продажбите

„Предупреждаваме, че акциите на Tesla могат да паднат още повече, ако компанията не успее да възстанови бързо обема на продажбите и ръста на приходите“, пише анализаторът на JPMorgan Райън Бринкман в бележка до клиентите в сряда, посочвайки риска за капитализацията на фондовия пазар на Tesla, ако е вече не се възприема като хиперразвиваща се компания.

Tesla е продала около 387 000 автомобила през първото тримесечие, докато анализаторите смятаха средно този брой да бъде около 449 000. Очевидно прогнозите за печалбата за тримесечието сега ще трябва да бъдат намалени, след като вече са спаднали с повече от половината за една година. Това също поставя компанията напът за втора поредна година на намаляващи годишни печалби. Всъщност анализаторите сега средно очакват, че ще отнеме до 2026 г. на Tesla да надхвърли нивото на рентабилност, което публикува през 2022 г.

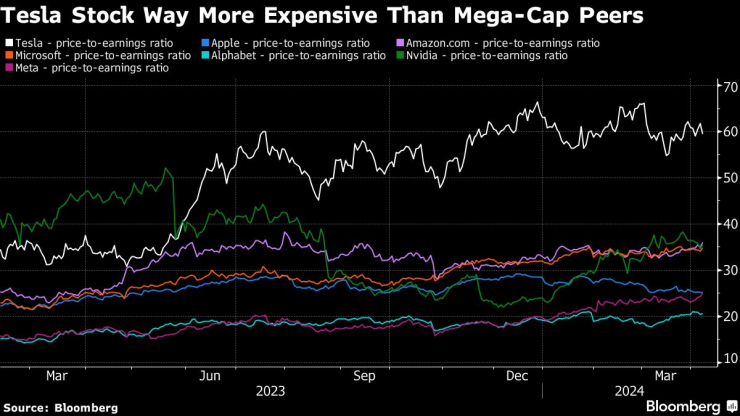

Това обаче не означава, че акциите са евтини. На 59 пъти бъдещи печалби, Tesla е най-скъпият член на групата от големи технологични компании Великолепната седморка. Nvidia Corp. се търгува с коефициент от около 36, а Amazon.com Inc. е на 45. И все пак Tesla има най-ниските прогнози за растеж от трите за тази година. И нейните акции са с най-големият спад в индекса на възвръщаемостта на цените на Bloomberg Magnificent 7 през 2024 г.

Бринкман вярва, че има приличен шанс приходите на Tesla да спаднат значително през първото тримесечие, „което вероятно ще накара дори най-бичи настроените инвеститори да се вгледат по-внимателно“. Средно анализаторите очакват лек спад от около 0,6%, според данни, събрани от Bloomberg.

Въпреки привидната изненада на Уолстрийт от проблемите на Tesla, никой не трябва да се оплаква, че не е бил предупреден. Tesla за първи път отбеляза отслабването на търсенето през октомври миналата година. Но реакцията показва колко малко хора са разбрали напълно скоростта на забавянето.

„Анализаторите знаеха, че ръстът на EV намалява, но степента, в която това ще се отрази на продажбите, беше погрешно разбрана на Уолстрийт през последното тримесечие“, каза в интервю Адам Сархан, основател и главен изпълнителен директор на 50 Park Investments.

Потенциален отскок

Като се има предвид всичко това, акциите на Tesla може да се възстановят в краткосрочен план, тъй като купувачите на спадове започват да се насочват към тях. Те затвориха на $164,90 в петък, след като се търгуваха до $160,51, когато се появиха новините за евтините превозни средства. Според анализатори на движенията на акции книжата на Tesla изглежда намират краткосрочно дъно. С други думи, най-интензивната част от разпродажбата може да е направена - поне засега.

„Докато акциите остават над зоната от $150-$160, технически, те се опитват да проследят дъно“, каза Сархан от 50 Park.

Но компанията ще трябва да покаже повече, за да може цената на акциите да има устойчиво възстановяване. Инвеститорите трябва да бъдат убедени, че Tesla може да се върне към своя силен растеж, тлъсти маржове и изключително иновативни начини. В момента историята е свито търсене и нестабилна перспектива, което удря в основите на огромната оценка на компанията на фондовия пазар.

„Предизвикателство е да се определи дъно на този етап, защото няма истински катализатор на хоризонта“, каза Дейвид Маца, главен стратегически директор в Roundhill Investments. Спирането на кървенето в акциите ще изисква Tesla да извади „пословичния заек“, каза той.

„Изглежда, че Мъск се опитва да направи точно това с последната си X публикация за роботаксито“, каза Маца. „Но освен ако компанията не сподели конкретни новини за укрепване на основния EV франчайз, въздействието може да е илюзорно.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Установиха 34 криминално проявени служители в заложни и финансови къщи

Установиха 34 криминално проявени служители в заложни и финансови къщи  Одрусаха Черно море и Спартак след мачовете им с Левски и ЦСКА

Одрусаха Черно море и Спартак след мачовете им с Левски и ЦСКА  Програмата на парламента за утре предвижда обсъждане на вота на недоверие

Програмата на парламента за утре предвижда обсъждане на вота на недоверие  Студено време, но без сняг до края на седмицата

Студено време, но без сняг до края на седмицата

БНБ с извънредно работно време за продажба на евромонети

БНБ с извънредно работно време за продажба на евромонети  Шер празнува 80 г. и вдига сватба през 2026 г.

Шер празнува 80 г. и вдига сватба през 2026 г.  ДПС-НН с призив от цяла България: “Не на омразата!” и подкрепа към кабинета "Желязков" ВИДЕО

ДПС-НН с призив от цяла България: “Не на омразата!” и подкрепа към кабинета "Желязков" ВИДЕО  Сиярто: Унгария се готви за следвоенната икономическа епоха

Сиярто: Унгария се готви за следвоенната икономическа епоха

Хамилтън се забавлява с момиче на Бонд + СНИМКИ

Хамилтън се забавлява с момиче на Бонд + СНИМКИ  Жозе Моуриньо отново пуска бисери: Не ме карайте да се смея

Жозе Моуриньо отново пуска бисери: Не ме карайте да се смея  Али Юзеир се завърна в стил: Зрелищен нокаут за по-малко от три минути на SENSHI 29

Али Юзеир се завърна в стил: Зрелищен нокаут за по-малко от три минути на SENSHI 29  Тенисистка си напомпа гърдите със силикон и се пусна в сайт за възрастни + СНИМКИ

Тенисистка си напомпа гърдите със силикон и се пусна в сайт за възрастни + СНИМКИ

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 110000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR