Банкерите, които обслужват един от най-големите пазари на дълг, свързан с ESG, сега активно търсят правна защита, за да се предпазят от потенциални обвинения в "зелено" измиване, които могат да се появят.

За няколкото години съществуване заемите, свързани с устойчивото развитие, се превърнаха в пазар на стойност 1,5 трилиона долара. SLL позволяват на кредитополучателите и заемодателите да заявят, че даден заем е обвързан с някакъв екологичен или социален показател. Но документацията в подкрепа на тези твърдения обикновено не е достъпна за обществеността, а пазарът не е регулиран. Юристите, които съветват банкерите, предлагащи SLL, казват, че рисковете за репутацията, свързани с неправилното етикетиране на такива продукти, вече са твърде големи, за да бъдат пренебрегнати.

Грег Браун, базираният в Лондон партньор в банковата практика на Allen & Overy, казва, че е забелязал рязко нарастване на броя на клиентите, които искат нови правни клаузи в документацията за SLL. Такива допълнения имат за цел да позволят на кредиторите да премахнат претенцията за "устойчивост" от заема. Така наречените клаузи за декласифициране означават, че банкерите могат просто да осчетоводят това, което е било SLL, като нормален заем, ако впоследствие разберат, че продуктът всъщност не заслужава етикет за екологичност, социална защита или управление.

Рейчъл Ричардсън, ръководител на отдел "ESG" в базираната в Лондон правна фирма Macfarlanes, казва, че клиентите на нейната фирма сега искат "все повече" клаузи за декласифициране.

"Бих го описала като защита на кредиторите от риска от "зелено измиване", каза тя в интервю.

Новостта на тези клаузи означава, че все още не е ясно колко често клиентите ще ги прилагат. Но въвеждането им е важен сигнал.

Джейми Макферсън, старши юрисконсулт в Macfarlanes, посочва писмото на британския орган за финансово поведение от юни, адресирано до ръководителите на устойчиви финанси. FCA, който отбеляза, че "не регулира пряко тази част от пазара", заяви тогава, че опасенията относно "интегритета" на някои SLLs са "потвърдени от пазарната информация". В резултат на това могат да последват "обвинения в "зелено измиване", заяви FCA.

За банкерите от SLL това означава, че "публикуването на всичко, което не може да се подкрепи с добри и стабилни процеси, е опасно от регулаторна гледна точка", каза Макферсън.

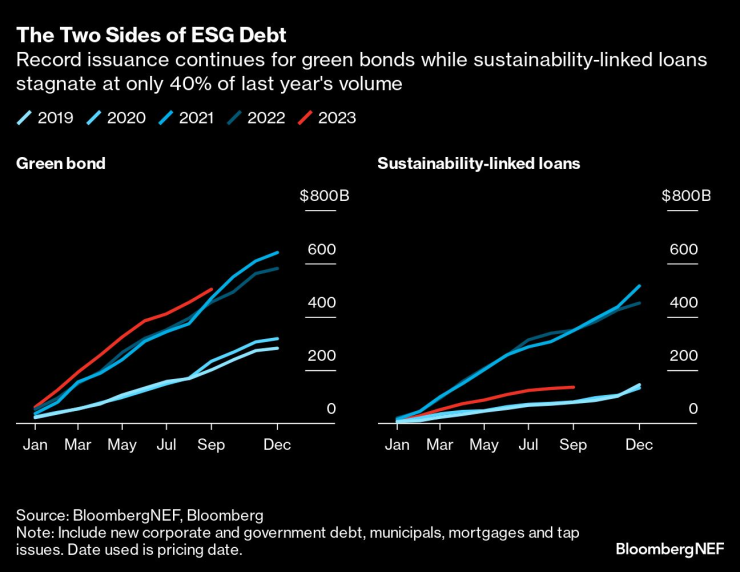

Пазарът на SLL далеч не е прозрачен и не всички сделки могат да се видят в публичните отчети. Въз основа на данни, събрани от BloombergNEF, заемите, обвързани с устойчивостта, договорени през първите три тримесечия на 2023 г., възлизат само на 40% от нивото, наблюдавано по същото време на миналата година, или приблизително 136 млрд. долара.

Междувременно през следващата година голям брой кредитополучатели на SLL ще трябва да получат разсрочване на съществуващи кредити. Според данни, събрани от Bloomberg, през 2024 г. ще настъпи падеж на SLL на стойност 187 млрд. долара. Повече от 90% от тях ще бъдат под формата на револвиращи кредитни линии.

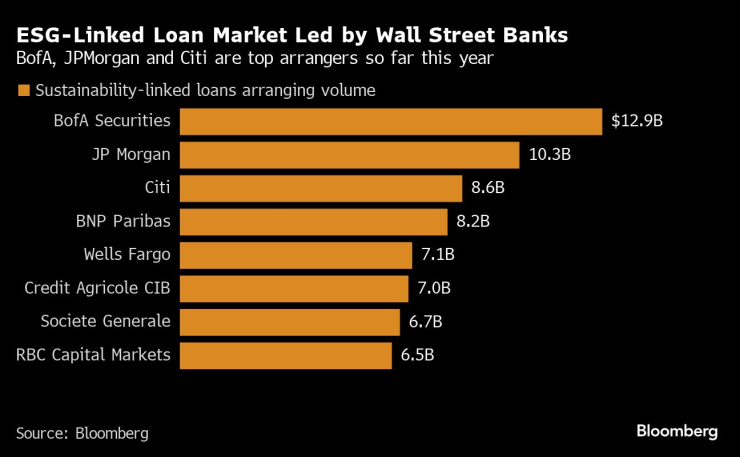

Най-активните заемодатели по SLL са Bank of America Corp. и JPMorgan Chase & Co., според данни на лигата, събрани от Bloomberg. Представители на двете банки отказаха коментар.

Пазарът на заеми, свързани с ESG, се ръководи от банките на Wall Street. BofA, JPMorgan и Citi са най-големите организатори досега през тази година

"Истинският риск за кредиторите е, че ако вземете своята счетоводна книга за SLL и оповестите пред света - или пред вашия регулатор - че понастоящем предоставяте финансиране за X трилиона долара за устойчиво кредитиране, какво ще се случи, ако след това някой вземе линийка и действително се задълбочи в това какво точно значи това?" Браун заяви в интервю.

Според поне трима висши банкери, които са работили по SLL и които помолиха да не бъдат назовавани, тъй като не разполагат с публична информация, през 2024 г. кредиторите може да не подкрепят толкова пазара на кредити, обвързани с устойчивостта, колкото по време на неговия пик през 2021-2022 г.

Освен цялостното отдръпване от дълговите пазари поради по-високите лихвени проценти, един от банкерите посочи допълнително ниво на отдръпване от пазара на SLL, което се дължи на появата на регулаторен контрол. Доброволните създатели на стандарти в бранша също се опитват да наваксат, което означава, че в бъдеще вероятно ще има по-строги насоки, каза банкерът.

В края на миналата година Браун от Allen & Overy заяви, че банките все повече търсят допълнителна правна защита за SLL. През тази година такива клаузи "започват да се появяват почти като стандарт в много сделки", каза той.

Регулаторният контрол "се отразява на кредиторите, които разглеждат по-отблизо своите продукти, свързани с ESG", каза той. "Всичко, което има етикет ESG, трябва да се разглежда малко по-внимателно."

След плахото начало през 2017 г. пазарът на SLL потръгна, тъй като банките все по-често прикрепват претенции за устойчивост към заемите, често без да се налага да предоставят публична документация в подкрепа на етикета.

Между 2018 г. и 2021 г. пазарът на SLL се е покачил с повече от 960% до 516 млрд. долара годишни сделки, според данни, предоставени от BloombergNEF. Зелените облигации, най-големият пазар на ESG дълг, са нараснали с 250% за същия период до малко над 640 млрд. долара годишни сделки. Към миналата година нямаше пазар на ESG дълг, който да е по-голям от SLL, с изключение на зелените облигации.

Двете страни на ESG дълговете. Рекордното емитиране на зелени облигации продължава, докато заемите, свързани с устойчивото развитие, са в застой и достигат едва 40% от обема през миналата година

Банкерите, с които Bloomberg разговаря, изразиха загриженост, че някои от сделките, които преминават през бюрата им, са със съмнителни данни за устойчивост. Според тях някои от сделките са били отхвърлени, но други са били приети по търговски причини.

Те посочиха примери, в които кредитополучателите са си поставили по-меки цели за намаляване на емисиите, отколкото предполага тяхната настояща траектория на нулеви емисии. А кредитополучателите си дават няколко години, за да постигнат тези цели.

Сред примерите, посочени от банкерите, са отхвърлянето на предложения за SLL с цели за здраве и безопасност, тъй като те често са били малко повече от обещание да се спазват абсолютните минимални изисквания, необходими за избягване на трудови злополуки. В друг пример, компания за въглища, която иска да получи SLL, иска екологичните цели да покриват само 5 % от нейните емисии. Заемът беше отхвърлен от западните банки, но в крайна сметка беше поет от кредитори на местния пазар на компанията, към които се присъединиха китайски банки.

Друг банкер разказа за сделки, в които ключовите показатели за ефективност са били определени спрямо цели за устойчивост, които никога не са представлявали реалистичен риск за ESG.

Британският FCA сам е документирал примери за потенциално "зелено измиване". В писмото си от юни до ръководителите на отдела за устойчиво финансиране тя отбеляза, че от 250 сделки за SLL, осъществени от един участник на пазара през 2022 г., "само 30% са били счетени за "подходящи за целта".

FCA заяви, че също така е "отбелязала общото настроение сред банките, че "връзката" може да има по-голямо значение от удостоверенията за устойчивост на кредитополучателя".

Грейс Осбърн, анализатор в Bloomberg Intelligence, описва пазара на SLL като "непрозрачен", което "прави измерването на въздействието значително предизвикателство".

В резултат на това нарастващата загриженост, че такива продукти се използват "като маркетингови инструменти за банките и средство за постигане на целите за устойчиво финансиране, може да създаде регулаторен и репутационен риск", казва тя.

На по-малкия, но по-прозрачен пазар на облигации, свързани с устойчивото развитие, Международната асоциация на капиталовите пазари е определила насоки за защита на инвеститорите от "зеленото измиване", които изрично изискват от емитентите да определят ключови показатели за ефективност, които са подходящи за тяхната индустрия.

Тази година Асоциацията на пазара на заеми публикува актуализирани доброволни принципи за SLL. От кредитополучателите и техните банки се очаква да се уверят, че ключовите показатели за ефективност са действително "релевантни, основни и съществени". Ключовите показатели за ефективност също така трябва да бъдат "измерими или количествено измерими" и да е възможно да се сравняват с референтен показател, заявиха от LMA. А кредитополучателите "се насърчават" да докладват публично за степента, в която изпълняват целите. Важното е, че според актуализираните принципи на LMA, които се прилагат само за сделки, сключени след 9 март тази година, се изисква външна проверка.

"SLL отбелязаха бурен растеж от създаването си през 2017 г. и като такива пазарните практики са в постоянно състояние на еволюция", заяви LMA през май. "Подобно на самия продукт SLL, целта е тези примерни разпоредби да се развиват в съответствие с пазара."

В писмото си от юни FCA заяви, че пазарът на SLL "предоставя полезен инструмент за преходно финансиране", ако е направен правилно. Регулаторният орган добави, че сега се надява "да насърчи водените от индустрията действия, които ще помогнат на пазара за SLL да се разрасне с почтеност".

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Къде са най-опасните пътни отсечки във Варна

Къде са най-опасните пътни отсечки във Варна  Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"

Унгарската МОЛ иска да купи чуждестранните активи на "Лукойл"  Защо плащаме скъпо за храна с неясен произход?

Защо плащаме скъпо за храна с неясен произход?  Освен че няма риба, намаляват и рибарите

Освен че няма риба, намаляват и рибарите

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц

Османската династия ще съди турчин, живеещ в САЩ, представящ се за османски принц  3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември

3 зодии с шанс за изненадващи парични постъпления около пълнолунието на 4 декември  Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим

Аманда Сейфрид на 40 - актрисата блесна до Сидни Суини на червения килим  Суперхрани, които са бюджетни

Суперхрани, които са бюджетни

Спортът по телевизията днес, 5 декември

Спортът по телевизията днес, 5 декември  Мачовете по телевизията, днес 5 декември

Мачовете по телевизията, днес 5 декември  Янис се отърва от сериозна травма, но все пак ще е аут за седмици

Янис се отърва от сериозна травма, но все пак ще е аут за седмици  Претендентите за титлата във Формула 1 твърдят, че са спокойни

Претендентите за титлата във Формула 1 твърдят, че са спокойни

Китайски електромобил се разцепи при странна катастрофа

Китайски електромобил се разцепи при странна катастрофа  Един от най-добрите двигатели на Audi навърши половин век

Един от най-добрите двигатели на Audi навърши половин век  Pininfarina възроди първото поколение на Honda NSX

Pininfarina възроди първото поколение на Honda NSX  Японски компании съдят администрацията на Тръмп заради митата

Японски компании съдят администрацията на Тръмп заради митата

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR

продава, Парцел, 20000 m2 Враца, Дъбника, 511291.88 EUR  продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR

продава, Къща, 625 m2 София, Бистрица (с.), 0 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13000 EUR  дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR

дава под наем, Тристаен апартамент, 70 m2 Пловдив, Южен, 383 EUR  дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR

дава под наем, Двустаен апартамент, 43 m2 Пловдив, Кючук Париж, 306 EUR