Италия не се страхува, въпреки риска Moody's да понижи суверенния ѝ рейтинг

Италианският облигационен пазар чака решението на Moody's дали суверенният рейтинг на Италия да бъде понижен от сегашния Baa3

19 May 2023 | 11:23

Обновен:

19 May 2023 | 11:26

Автор:

Алине Оямада, Алис Гледхил

Редактор:

Галина Маринова

Тазгодишното изключително спокойствие на италианските облигационни пазари е на път да бъде подложено на изпитание, тъй като възможното понижаване на кредитния статус до "боклук" ("junk") и по-затегнатите финансови условия в Европа заплашват с повишаване на разходите по заемите.

Първото изпитание предстои до часове, когато Moody's Investors Services ще реши дали суверенният рейтинг на Италия да бъде понижен от сегашния Baa3. Понижаване на рейтинга би означавало, че Moody's оценява Италия под Румъния и в т.нар. категория "junk", в която попадат Гърция и много развиващи се пазари като Бразилия.

За да бъдем ясни, понижаването от страна на Moody's все пак би оставило Италия с инвестиционен рейтинг от другите две големи агенции, което е ключов фактор за решенията на много фондове за разпределение на средства. Но дори и да бъде избегнато понижаване на рейтинга, възникват други проблеми.

Европейската централна банка скоро ще изиска от банките в еврозоната да започнат да изплащат 500 млрд. евро евтини заеми, отпуснати по време на пандемията, като италианските кредитори дължат голяма част от тях. Не се очаква тя да се поколебае от по-нататъшно увеличение на лихвените проценти, дори и да продължава да намалява стимулите за изкупуване на облигации.

"В краткосрочен план има някои рискови събития, които ни карат да бъдем предпазливи по отношение на Италия", каза Никола Форест, ръководител на отдела за глобален фиксиран доход в Candriam SA. "Растежът се оказа устойчив, но фискалните предизвикателства остават важни за Италия и трябва да се наблюдават отблизо."

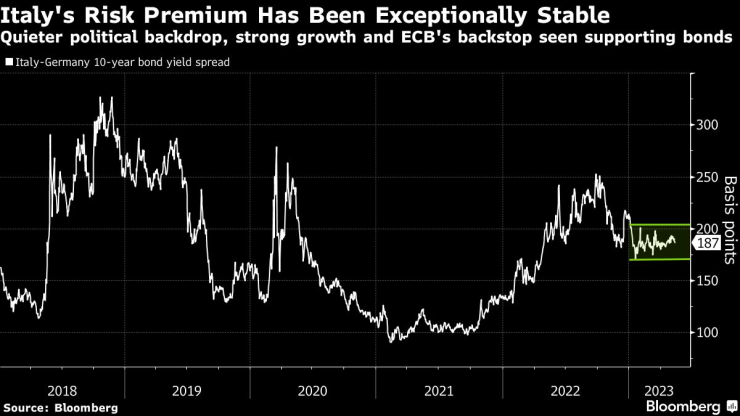

Все пак ключовият измерител на риска за италианските облигации - спредът на доходността спрямо 10-годишните германски облигации - е стабилен през тази година на ниво около 190 базисни пункта, което е доста под миналогодишните върхове от над 250 базисни пункта.

Това се дължи на неотдавнашния икономически подем на Италия и на по-голямата фискална сдържаност от страна на дясното правителство на министър-председателя Джорджия Мелони, отколкото инвеститорите очакваха при встъпването ѝ в длъжност през септември миналата година. Мнозина отдават дължимото и на антикризисния инструмент на ЕЦБ - въведен миналата година, той предвижда неограничено изкупуване на облигации в периоди на напрежение.

Рисковата премия в Италия е изключително стабилна. По-спокойният политически фон, силният растеж и предпазният механизъм на ЕЦБ се смятат за подкрепа на облигациите

Известен като Инструмент за защита на преноса (Transmission Protection Instrument - TPI), предпазният механизъм все още не е задействан, но самото му присъствие изглежда е помогнало за ограничаване на регионалните разходи по заеми. Без TPI спредовете между Италия и Германия щяха да бъдат 250-300 базисни пункта, смята стратегът на Mizuho Евелин Гомес-Лиети.

"Политическият фон беше труден, но спредовете не се разшириха рязко", каза тя.

Това, от което Италия се нуждае сега, е по-бърз икономически растеж, за да свие дълговото си бреме, което възлиза на зашеметяващите 140% от БВП. Рим обаче се бори да разпредели и изразходва стотици милиарди евро от фондовете на ЕС, които са от решаващо значение за ускоряване на икономиката.

И накрая, обслужването на този огромен дълг става все по-скъпо. През изминалата година ЕЦБ повиши лихвените проценти с 375 базисни пункта и вероятно ще ги повиши с още половин пункт до 3,75%.

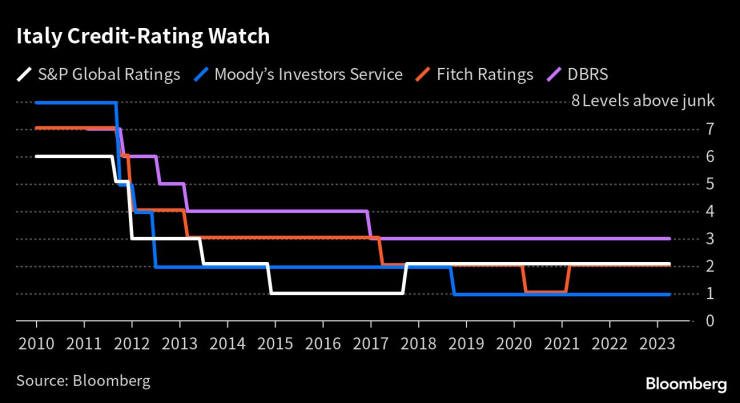

Рейтинг

По-непосредственото внимание е насочено към Moody's, която наскоро заяви, че Италия е единствената страна, която може да загуби инвестиционния си рейтинг.

Понижаването на рейтинга би увеличило разликата в доходността между Италия и Германия с 50 базисни пункта, смятат стратезите на Citigroup Inc, включително Джейми Сърл.

То също така би породило опасения за последващи действия от страна на други агенции. Това би изложило на риск членството на Италия в индексите за облигации, които се следят от фондове, управляващи инвестиции в размер на трилиони евро. Много бенчмаркове изключват държави с рейтинг под инвестиционния от две основни агенции.

"(Спредовете) могат да се увеличат рязко, тъй като пазарът бързо ще оцени риска от изключване от облигационните индекси", отбеляза Citi.

Наблюдение на кредитния рейтинг на Италия

Понижаването на рейтинга обаче не изглежда неизбежно. Миналата седмица рейтинговата агенция Fitch Ratings потвърди рейтинга на Италия на BBB - една степен над този на Moody's - и със стабилна перспектива, което показва, че засега промяна е малко вероятна. S&P Global Ratings също потвърди рейтинга на Италия на BBB.

Икономистът на Goldman Sachs Филипо Тадей е сред тези, които очакват Moody's да се въздържи от понижаване на рейтинга в петък. Тадей, както и екипът на Citi, дори отбелязват възможността за повишаване на перспективата от негативна на стабилна, тъй като рисковете от спад на растежа и енергийна криза в Италия намаляват.

Това може да доведе до свиване на спредовете с 20 базисни пункта, прогнозират от Citi.

ИмоТиТе с Христо Николов

ИмоТиТе с Христо Николов

Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол  Кубратската „Коледна топлина“ организира детско парти в клиника във Варна

Кубратската „Коледна топлина“ организира детско парти в клиника във Варна  Спартак загуби от Левски с 1:3 под дъжда на "Коритото"

Спартак загуби от Левски с 1:3 под дъжда на "Коритото"

Ситуацията на бойното поле се влошава за Украйна

Ситуацията на бойното поле се влошава за Украйна  Благомир Коцев: Свободата на духа и чистата съвест носят истинската свобода

Благомир Коцев: Свободата на духа и чистата съвест носят истинската свобода  Оля Ал-Ахмед: Историята може да се пише и в стихове

Оля Ал-Ахмед: Историята може да се пише и в стихове  “ДПС-Ново Начало" организира митинг "НЕ на манипулациите!"

“ДПС-Ново Начало" организира митинг "НЕ на манипулациите!"

Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна  Викове "Любо, Любо" огласиха "Местая"

Викове "Любо, Любо" огласиха "Местая"  Напада и бие в Лондон: Арестуваха футболист от Висшата лига!

Напада и бие в Лондон: Арестуваха футболист от Висшата лига!

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR