Японската централна банка разтърсва финансовите пазари, дори когато остава безучастна

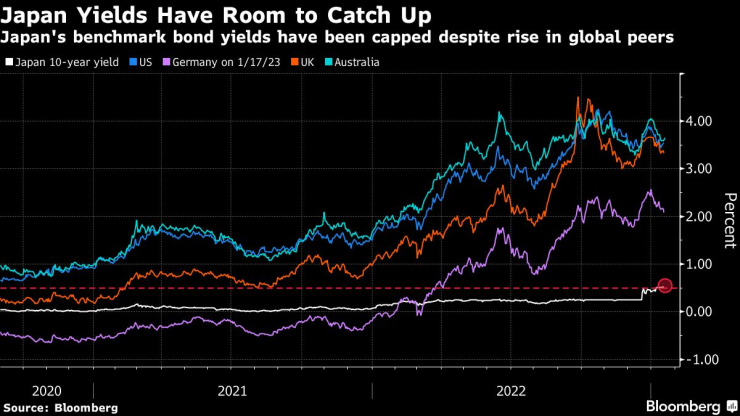

Доходността на японските бенчмаркови облигации е ограничена въпреки ръста на глобалните аналози

18 January 2023 | 11:31

Обновен:

18 January 2023 | 12:31

Автор:

Матю Бърджис

Редактор:

Галина Маринова

Очакванията на финансовите пазари по отношение на паричната политика на Японската централна банка са толкова големи, че едно непроменено решение предизвиква остра реакция.

Доходността по 10-годишните американски облигации се понижи с цели осем базисни пункта до 3,46%, докато Bloomberg Dollar Spot Index нарасна с 0,5%, след като Японската централна банка запази свръх разхлабената си политика. Йената поевтиня с 2,1%, а фючърсите върху японските държавни облигации поскъпнаха.

Решението изненада някои търговци, но едва ли ще потуши спекулациите, че Банката на Япония ще нормализира политиката си, тъй като инфлацията в страната се ускорява, а управителят Харухико Курода наближава края на мандата си. По-голяма волатилност може да разтърси световните пазари, тъй като според анализаторите въпросът е кога - а не дали - централната банка ще прекрати политиката си на контрол на кривата на доходността.

"Виждаме го като пауза по пътя към по-нататъшно нормализиране на политиката", заяви Маянк Мишра, стратег в Standard Chartered Plc, позовавайки се на решението за политиката. "Оставаме бичи настроени по отношение на японската йена, като очакваме диференциалите на доходността да продължат да се превръщат в по-благоприятни за валутата при по-нататъшно нормализиране на политиката на централната банка и забавяне на глобалния растеж/инфлация."

Доходността на японските облигации има накъде да наваксва

Японската централна банка запази основните си политически настройки без промяна в сряда, оставяйки отрицателния лихвен процент на ниво -0,1%, като същевременно запази търговския диапазон от 50 базисни пункта за 10-годишните облигации около 0%. Съществуваха известни очаквания, че тя ще повиши ограничението или ще се откаже от контрола върху кривата на доходността.

Решението на японската централна банка може да осигури допълнителен попътен вятър за държавните ценни книжа, които бяха подкрепени от очакванията, че Федералният резерв ще забави темпа си на затягане. Бенчмарковата доходност на американските ДЦК със срок на погасяване след десетилетие е спаднала с над 80 базисни точки, откакто достигна най-високата си стойност през октомври.

Японските инвеститори са най-големите чуждестранни притежатели на държавни ценни книжа, но намаляват експозицията си към задграничен дълг, тъй като разходите за хеджиране на нестабилната йена рязко нараснаха. По предварителни данни на Министерството на финансите от 2005 г. насам през миналата година те са продали чуждестранни облигации за рекордните 21,7 трлн. йени (169 млрд. долара).

Ако Банката на Япония стане "ястреб", тези фондове могат да се насочат по-силно към японските облигации и да се откажат от чуждестранния дълг.

Глобална котва

Позицията на Банката на Япония също така стимулира ръста на австралийските държавни облигации, като доходността на 10-годишните облигации се понижи с цели пет базисни пункта до 3,55%.

"Големият страх беше от масовото раздвижване, което можеше да се разгърне, ако японските инвеститори масово напуснат пазарите на облигации в САЩ, еврозоната и Австралия благодарение на по-високата местна доходност", каза Ричард Франулович, ръководител на валутната стратегия в Westpac Banking Corp. "Тази новина днес запазва позицията на японската централна банка като котва за глобалната доходност."

Но в по-далечно бъдеще икономистите се позиционират за промяна, като според проучването на Bloomberg от този месец редица от тях са ускорили очаквания срок за промяна. Някои от тях сега предвиждат корекция през април - първото заседание, насрочено при новото ръководство, докато други очакват промяна през юни.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Отиде си един от най- големите художници на Варна - Владимир Иванов

Отиде си един от най- големите художници на Варна - Владимир Иванов  Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия

Административният съд – Варна е спасил 10 дръвчета рецеклирайки хартия  Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес

Бивша служителка на община Варна: Коцев разпространява лъжи по мой адрес  Две села край Варна са без вода днес

Две села край Варна са без вода днес

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон

Въпреки санкциите: Сестрата на Ким Чен Ун с модерен сгъваем телефон  Иван Петков, БСП, призова за смяна на ръководството на партията

Иван Петков, БСП, призова за смяна на ръководството на партията  Вижте къде в София ще спрат водата на 16 декември, вторник

Вижте къде в София ще спрат водата на 16 декември, вторник  Трамвай дерайлира на столичния площад "Журналист"

Трамвай дерайлира на столичния площад "Журналист"

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО

Уникално: Плащаш 11 500 лева, играеш срещу звезда на ЦСКА! + ВИДЕО  Аморим предупреди: Скоро ще водя мачовете на кон!

Аморим предупреди: Скоро ще водя мачовете на кон!  Драгомир Петров за SENSHI 29: Миг невнимание реши всичко

Драгомир Петров за SENSHI 29: Миг невнимание реши всичко  Весела Лечева отново оплю Стефка Костадинова

Весела Лечева отново оплю Стефка Костадинова

Промяна в нагласите – потребителите отново се насочват към ДВГ

Промяна в нагласите – потребителите отново се насочват към ДВГ  Забравената легенда: Toyota GT-Four

Забравената легенда: Toyota GT-Four  Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ

Изтеглянето на милиони мотори показва големия проблем на съвременните ДВГ  Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR