За пръв път от 1998 г. насам Япония се намеси в подкрепа на йената след решението на Японската централна банка (ЯЦБ) по-рано в четвъртък да запази свръхниските лихвени проценти.

"Правителството е обезпокоено от прекомерните движения на валутните пазари и току-що предприехме решителни действия", заяви в късния следобед главният валутен служител на Япония Масато Канда след рязкото поскъпване на йената спрямо долара. "Виждаме спекулативни движения, които стоят зад сегашните внезапни и едностранни движения на валутния пазар."

Първата интервенция на Япония за укрепване на йената от повече от две десетилетия насам идва след месеци на спекулации, че властите ще трябва да предприемат действия, за да спрат спада на валутата, която е поевтиняла с около 20% от началото на годината.

Йената укрепва, след като Канада потвърди интервенцията

Макар че йената не отслабна толкова, колкото се очакваше, след повишаването на лихвените проценти от Федералния резерв и ястребовите насоки през нощта, йената отново започна да поевтинява, след като ЯЦБ се придържаше неотклонно към политиката си на най-ниски лихвени проценти.

По-късно управителят на банката на Япония Харухико Курода подхрани по-нататъшните движения, като настоя, че не се работи за повишаване на лихвените проценти и че насоките за бъдещата политика засега няма да бъдат променяни, дори по принцип за период от две или три години.

Политиката на Японската централна банка за контрол на кривата на доходността получи допълнително пространство за действия, след като в сряда доходността на съкровищните облигации с по-дълъг матуритет се понижи поради нарастващите опасения от глобална рецесия.

На заседанието си в четвъртък Банката на Япония запази политиката си непроменена, след като предишния ден Фед повиши основния си показател с още 75 базисни пункта и намали прогнозата си за икономическия растеж. Доходността на 10-годишните японски ценни книжа спадна след решението, намалявайки натиска върху централната банка да продължи да купува ценни книжа на пазар, изпитващ ликвиден стрес.

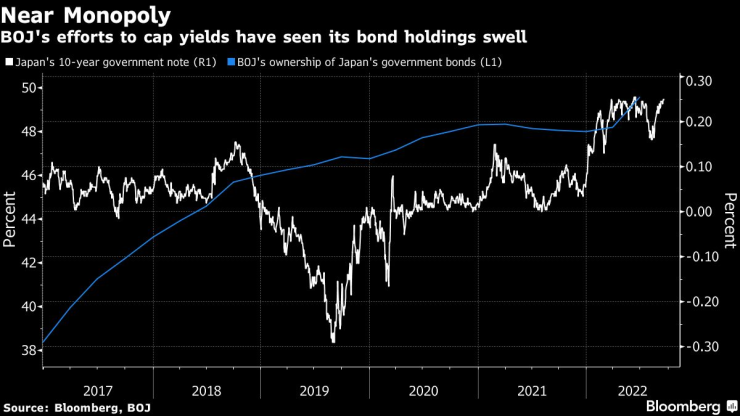

Усилията на ЯЦБ да ограничи доходността доведоха до нарастване на притежаваните от нея облигации

"Решението на ЯЦБ беше малко по-миролюбиво от очакваното, като мерките включваха удължаване на част от финансирането по програмата Covid, което успокои пазарните настроения", заяви Кацутоши Инадоме, стратег в Mitsubishi UFJ Morgan Stanley Securities в Токио. "Спадът на доходността в САЩ също е от полза, тъй като инвеститорите се чувстват по-комфортно да купуват, когато доходността намалява, отколкото да се покачва."

Десетгодишните японски облигации се търгуваха за първи път през тази седмица след решението на ЯЦБ, като доходността им спадна с два базисни пункта до 0,23%. Доходността на двадесетгодишните облигации спадна с един базисен пункт до 0,955%. Йената отслабна над 145 за долар за първи път от 1998 г. насам.

През трите месеца до август функционирането на японските пазари на облигации беше най-лошото от две години насам поради глобалната разпродажба на дългови книжа, стимулирана от бързото затягане на политиката на Фед, според тримесечното проучване на ЯЦБ. Периодът обхваща и атаките на хедж фондовете срещу политиката на Японската централна банка за контрол на кривата на доходността през юни поради залози, че централната банка ще трябва да промени политиката си.

"Позицията на ЯЦБ и нейната реакция на пазарните условия ще останат непроменени, независимо дали доходността в САЩ се повишава или намалява", каза Мари Ивашита, главен пазарен икономист в Daiwa Securities Co. в Токио. "Тя ще продължи неограничените операции по изкупуване на облигации с фиксиран лихвен процент, за да ограничи доходността на 10-годишните облигации, и ще използва планирани или непланирани покупки, за да ограничи нежеланото нарастване на доходността на свръхдългите облигации. Ако доходността в САЩ спадне, ЯЦБ може просто да заеме изчаквателна позиция."

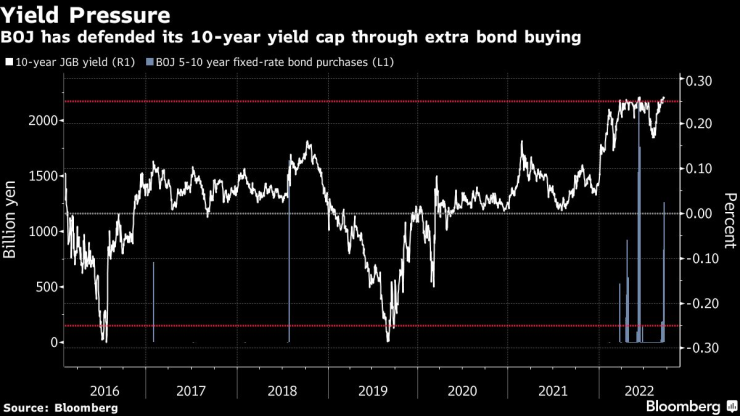

Само в сряда ЯЦБ похарчи над 1 трлн. йени (6,9 млрд. долара) за операциите си по изкупуване на облигации с фиксиран лихвен процент, тъй като доходността на 10-годишните облигации в страната се задържа в горния край на допустимия диапазон на централната банка от 0,25%.

Масираното присъствие на ЯЦБ на японския пазар на държавни облигации доведе до свиване на ликвидността, тъй като централната банка има склонност да увеличава покупките при повишаване на доходността, за да ограничи всякаква волатилност. Свръхдългите сектори, които са извън нейния контрол върху кривата на доходността, бяха по-уязвими към сътресенията на световните пазари, но инвеститорите са предпазливи към активни покупки на фона на несигурността колко високо Японската централна банка ще позволи те да се увеличат.

Японската централна банка няма да се притесни, ако йената отслабне допълнително в резултат на агресивното изкупуване на облигации, като отложи въпроса за Министерството на финансите, което отговаря за валутната политика, каза Ивашита от Daiwa. "Паричната политика на ЯЦБ ще се промени само когато очакванията на правителството за нейната роля се променят".

ЯЦБ продължи да поддържа свръхниските си лихвени проценти, като се изолира допълнително от глобалната вълна на затягане на политиката, подхранвайки спада на йената до ново 24-годишно дъно и засилвайки предупрежденията за възможна интервенция.

В рамките на няколко часа след последното повишение на лихвените проценти от страна на Федералния резерв управителят Харухико Курода и колегите му от борда запазиха програмата на ЯЦБ за контрол на кривата на доходността и покупките на активи без промяна в четвъртък, както се очакваше. Решението все пак доведе до отслабване на йената до 145,37 спрямо долара, което предизвика по-силно предупреждение от страна на Масато Канда. Тогава той каза пред репортери в Министерството на финансите, след като йената вече беше възстановила част от загубените позиции:

"Бихме могли да извършим скрита интервенция и въпреки че не съм в състояние да коментирам дали е извършена намеса или не, честно казано, все още не сме я извършили".

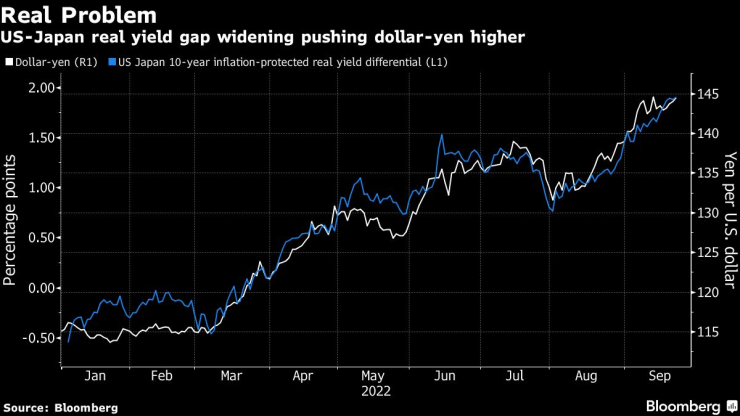

Разликата между реалната доходност в САЩ и Япония се увеличава, което води до повишаване на долара спрямо йената

Спадът на йената я доближи до нивото от 146,78, където властите за последен път се намесиха, за да я подкрепят през 1998 г. Хедж фондовете увеличиха мечите залози за валутата, която се срина с повече от 20% тази година, като Goldman Sachs Group Inc. предупреди, че тя може да падне чак до 155.

"Единственото нещо, което може да спре USD/JPY да се покачи към 150, е японската валутна интервенция", каза Алвин Тан, ръководител на азиатската валутна стратегия в RBC Capital Markets. "Но дори и тогава това ще бъде само временна почивка."

Скритата интервенция вероятно ще включва навлизане на пазара в по-малък мащаб, което е по-трудно за откриване, вместо резки внезапни големи движения, свързани с по-регулярния подход към интервенциите, коментираха експерти.

Забележките на Канда дойдоха, след като решението на ЯЦБ показа решимостта на Курода да отстоява позициите си дори с цената на по-нататъшен спад на японската валута и повече изкупуване на облигации, за да защити ограничението на доходността на облигациите. Комбинацията от облекчения на централната банка и правителствени предупреждения предполага разделение на усилията в подкрепа на политическата позиция на страната.

"Днешният резултат засилва мнението ми, че шансът за промяна на политиката е почти нулев при управлението на Курода", заяви Масамичи Адачи, главен икономист за Япония в UBS Securities. "Един от най-интересните резултати от тази среща беше, че гласуването за политиката беше единодушно."

Курода неведнъж е сигнализирал, че все още предстои дълъг път, преди политиката в Япония да бъде нормализирана. В рязък контраст с агресивното повишаване на лихвените проценти от страна на Фед, прогнозите на ЯЦБ все още маркират възможността за понижаване, а не за повишаване на лихвените проценти.

Доходността на 10-годишния държавен дълг спадна под горната граница на ЯЦБ от 0,25% за първи път от миналата седмица насам. Въпреки това йената и горната граница на доходността вероятно ще останат под натиск, тъй като вълната от повишения на лихвите в световен мащаб продължава. Акциите останаха надолу след ястребовите коментари на председателя на Фед Джером Пауъл през нощта, но намалиха част от загубите след решението на ЯЦБ.

В натоварената откъм събрания на централните банки седмица се очаква по-късно в четвъртък Bank of England, Norges Bank и Swiss National Bank да повишат лихвените проценти.

Очакваният ход на SNB ще остави ЯЦБ в позиция на последната голяма централна банка в света с отрицателен лихвен процент.

"Йената отслабна след днешното решение, но засега не с много", каза Адачи. "Това показва, че засилените предупреждения от страна на японските валутни служители дават резултат. Търговците са принудени да претеглят шанса за валутна интервенция."

Досега Курода ясно изключваше възможността за корекции на политиката, които да спрат спада на йената. Той неведнъж е заявявал, че икономиката се нуждае от парични стимули, докато по-високото нарастване на заплатите може да направи инфлацията, стимулирана от разходите, устойчива.

Това означава, че ЯЦБ се придържа към краткосрочния си лихвен процент от -0,1% и към ограничението на доходността на дългосрочните облигации. През последните пет работни дни централната банка похарчи около 2,9 трлн. йени (20 млрд. USD) за покупки на облигации с фиксиран лихвен процент, за да защити ограничението от 0,25%.

BOJ защити тавана на доходността на 10-годишните си облигации чрез допълнителни покупки на облигации

Макар че ежедневните покупки отново се наложиха след затишие от повече от два месеца, тази сума е по-малко от половината от 7,5 трлн. йени, които централната банка изхарчи за покупки през петте дни до решението си през юни.

Непроменящото се послание на Курода убеди преобладаващото мнозинство от икономистите да не очакват промяна в политиката, продиктувана от инфлацията или слабата йена, преди Курода да приключи мандата си на 8 април.

Въпреки това наблюдателите на ЯЦБ следят за всяко засилване на политическия натиск, тъй като това може да промени паричната политика. Според тях министър-председателят Фумио Кишида трябва да избере следващия шеф на централната банка и двама заместник-управители, което затруднява банката да отхвърли исканията на правителството.

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Чиста енергия – предаване за енергетиката с Вероника Денизова /п./

Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?

Сериозен проблем пред туристическия сектор във Варна, как ще бъде решен?  Гръцките фермери пак затвориха два гранични пункта с България

Гръцките фермери пак затвориха два гранични пункта с България  Тръмп иска Австрия, Унгария, Италия и Полша да напуснат ЕС?

Тръмп иска Австрия, Унгария, Италия и Полша да напуснат ЕС?  Слави Трифонов: Ние, чалгарите, сме като котките – имаме по 9 живота

Слави Трифонов: Ние, чалгарите, сме като котките – имаме по 9 живота

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила

ЕК: Решенията за влизането на България в еврозоната са приети и остават в сила  МТ: Зачестили са случаите на измами с нощувки от некатегоризирани обекти

МТ: Зачестили са случаите на измами с нощувки от некатегоризирани обекти  Огнян Минчев: Проектът "Радев" носи риск от авторитарен модел на управление

Огнян Минчев: Проектът "Радев" носи риск от авторитарен модел на управление  Кои зодии ще са по-богати през новата 2026?

Кои зодии ще са по-богати през новата 2026?

Медал! Сестри Стоеви обърнаха индонезийки в Индия

Медал! Сестри Стоеви обърнаха индонезийки в Индия  Любов: Индийци вдигнаха 21-метрова статуя на Меси + ВИДЕО

Любов: Индийци вдигнаха 21-метрова статуя на Меси + ВИДЕО  Под ножа! Лудогорец изясни състоянието на Камара след операцията

Под ножа! Лудогорец изясни състоянието на Камара след операцията  7 години по-късно: Линдзи Вон с победа за Световната купа!

7 години по-късно: Линдзи Вон с победа за Световната купа!

Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо  Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay

Как да оправите постоянното прекъсване на Android Auto и Apple CarPlay  Попадаш в задръстване - връщат ти пътната такса

Попадаш в задръстване - връщат ти пътната такса

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR