Управителят на Фед Джером Пауъл. Снимка: Stefani Reynolds/Bloomberg

Федералният резерв е готов да предотврати тревожно увеличение на лихвите, независимо колко дълг продава Министерството на финансите на фона на пандемията. Това е посланието което пазарите на облигации получават от политиката на централната банка на САЩ.

Инвеститорите действат от месеци така, сякаш Фед вече е прибягнал до един от другите си инструменти – контрола над кривата на доходност на държавните ценни книжа. И тази седмица не направи изключение, предава Bloomberg.

„Доходността почти се държи така, сякаш вече имаме контрол над кривата на доходност“, каза Ести Дуек, ръководител на глобалната пазарна стратегия за Natixis Investment Managers, която контролира около 1 милиард долара.

В САЩ настроенията по отношение на държавните книжа се раздвояват. В посока нагоре води потенциалът за действия от страна на Фед, ако икономическата картина потъмнее, заедно с чуждестранните покупки и търсенето на активи убежища заради притесненията от пандемията. Недостатъкът, според инвеститорите, е нежеланието на централната банка да понижи лихвените проценти под нулата.

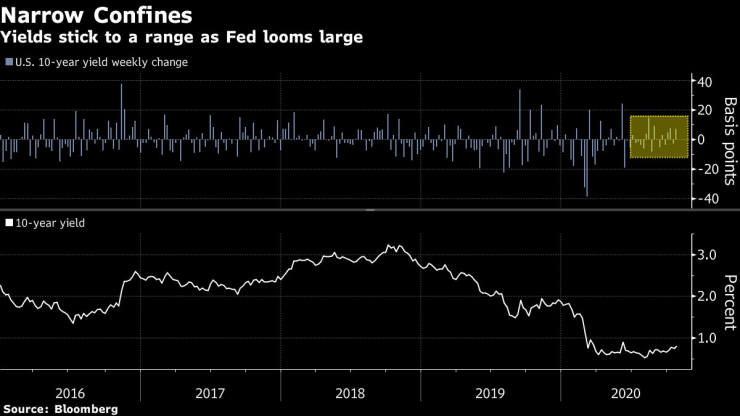

Резултатът е, че доходността по 10-годишните държавни облигации, еталонът за глобални заеми, се е променяла в диапазон от само 23,2 базисни пункта през септември и октомври. Това е най-тесният двумесечен диапазон от 2018 г. насам и един от най-малките през последните няколко десетилетия.

Изменение в доходността на 10-годишните държавни облигации. Графика: Bloomberg

Сега доходността по инструмента се намира на ниво от 0,81%, а на пазара на опции тази седмица се наблюдават сделки, насочени към това доходността да се придържат към текущите нива през останалата част от годината. Консенсусът на Wall Street е, че 10-годишните облигации няма да надхвърлят 1% до 2021 г.

С натрупването на спекулациите, че победа на демократите през ноември може да доведе до нови големи разходи за стимули и по-високи доходи, спокойствието на пазара на облигации може да бъде източник на утеха за инвеститорите в акции. Може да има по-малко основания да се страхуваме от продажбата, подобна на така наречената “изострена“ истерика от 2013 г., когато доходността нарасна, след като тогавашния управител на Фед Бен Бернанке предположи, че централната банка може да намали своите покупки на активи.

Американските данъкоплатци също се възползват от ниските ставки. Министерството на финансите продава рекордни суми на дълга, но току-що завърши фискалната година, плащайки най-малко за обслужване на задълженията на страната от фискалната 2017 г.

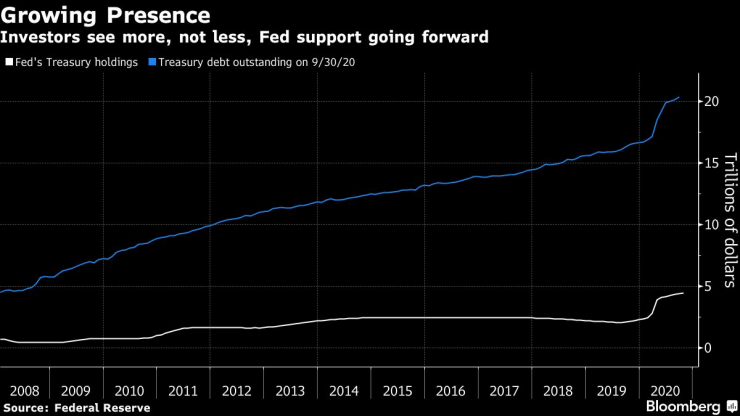

Фед все още купува държавни ценни книжа за около 80 млрд. долара и ипотечни ценни книжа за най-малко 40 млрд. долара на месец. През септември централните банкери заявиха, че ще продължат покупките поне с този темп, за да „поддържат гладкото функциониране на пазара и да подпомогнат насърчаването на финансовите условия за приспособяване, като по този начин подпомагат притока на кредити към домакинствата и бизнеса“.

Управителят на Фед Джером Пауъл и колегите му настояват законодателите да засилят фискалните стимули, подчертавайки, че паричната политика не може да направи повече за борба с дълготрайните ефекти на пандемията. И все пак, ако застоят във Вашингтон продължи, това може да накара Фед да положи повече усиля.

Инвеститорите прогнозират още стимули от страна на Фед. Графика: Bloomberg

Протоколите от срещата на Фед през септември сигнализираха за готовност да се проучи програмата за изкупуване на облигации и евентуално да се променят или увеличат покупките, наред с поддържането на лихвени проценти близо до нула поне до 2023 г. Централните банкери отхвърлиха идеята за ограничаване на доходността, но повечето икономисти все още я виждат като възможен инструмент.

Действията на Фед стимулираха и търсенето на държавни ценни книжа от американски банки и чуждестранни инвеститори. Американските търговски банки увеличиха участията си, тъй като Фед облекчи някои регулаторни изисквания през април с надеждата да обърне недостига на ликвидност.

„Ако САЩ се възстановят по-бързо на основата на силен фискален стимул и вероятно ваксина, бихме могли да видим ръст в доходността“, каза Алекс Етра, старши стратег на Exante Data, който преди е работил във Федералния резерв на Ню Йорк. По думите му обаче, ако има наистина бърз растеж, който е би изложил възстановяването на риск, това със сигурност Фед ще се намеси, като увеличи размер на облигациите в портфолиото си.

"Това не е точно контрол на кривата на доходност, но очевидно има за цел да намали вероятността доходността на дългосрочните книжа да се повиши", каза той.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога  Арестуваха варненец, системно отказвал тестове за дрога на пътя

Арестуваха варненец, системно отказвал тестове за дрога на пътя  1500 души дойдоха на погребение.... на 12-годишен миниван

1500 души дойдоха на погребение.... на 12-годишен миниван

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo

Дакота Джонсън, Нина Добрев и Ана де Армас демонстрираха супер фигури в чернo  Как да преодолеем усещането, че не сме достатъчно добри?

Как да преодолеем усещането, че не сме достатъчно добри?  Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис

Джеймс Камерън все още е лудо влюбен в звездата си от „Титаник“ Сузи Еймис  Кейт Уинслет дойде с красив млад кавалер на червения килим

Кейт Уинслет дойде с красив млад кавалер на червения килим

Спортът по телевизията днес, 7 декември

Спортът по телевизията днес, 7 декември  Мачовете по телевизията, днес 7 декември

Мачовете по телевизията, днес 7 декември  Мантас Римдейка с впечатляваща победа на SENSHI 29

Мантас Римдейка с впечатляваща победа на SENSHI 29  Ейса луда от любов по Гришо + СНИМКИ

Ейса луда от любов по Гришо + СНИМКИ

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR