След като преди година Silicon Valley Bank се превърна във втория по големина фалит в историята на САЩ, други кредитори се опитват да заемат нейното място в банкирането на бързо развиващия се, предприемачески свят на стартиращите и технологичните компании.

JPMorgan Chase & Co. и HSBC Holdings Plc се впуснаха в пазар, фокусиран върху малки компании, които могат да се превърнат в милиардни бизнеси на бъдещето. Но тези два гигантски стартъпа на сцената в Сан Франциско са изправени пред силната конкуренция на едно познато име - самата Silicon Valley Bank, която продължава да съществува под собствеността на First Citizens Bancshares Inc.

Целта на SVB е отново да доминира в сферата на стартъпите. Разбира се, тя трябва да възстанови недостига на доверие към фирмите за рисков капитал и техните компании, но нейните добре информирани местни банкери, които са близо до своите индустрии, ѝ дават предимство.

JPMorgan и HSBC, които миналата година поеха части от фалирали банки и екипи от хора в Калифорния, могат да предложат безспорна сигурност за вложителите. Но далеч не е очевидно, че тези гиганти могат да пресъздадат опита на SVB на място и вниманието към стотици основатели и техните поддръжници с рисков капитал. Освен това има известен скептицизъм по отношение на техния дългосрочен ангажимент.

Марк Кадийо, ветеранът с 32-годишен опит, който беше главен кредитен директор на SVB преди нейния фалит и сега ръководи бизнеса в рамките на First Citizens, казва, че банката може да възстанови позициите си с времето. "Един от плюсовете е колко трудно е да се възпроизведе това, което правим", каза ми той в новите офиси на SVB в центъра на Сан Франциско миналия месец. "По-големите банки, които навлизат на този пазар, все още трябва да изграждат бизнес."

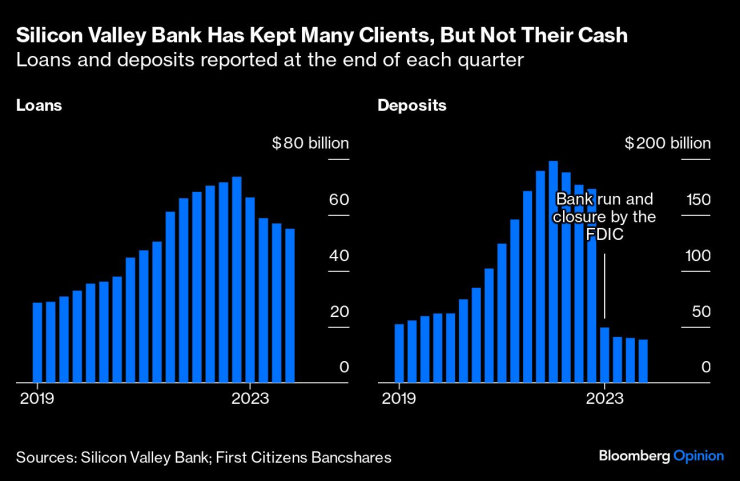

След като беше продадена от Федералната корпорация за застраховане на депозитите на First Citizens, SVB запази 80% от персонала си отпреди кризата и подобен дял от клиентите си, въпреки че загуби много от бизнеса им. В края на 2022 г. тя има 74 млрд. долара кредити и 173 млрд. долара депозити; в края на 2023 г. тя има 55 млрд. долара кредити и само 38,5 млрд. долара депозити. Резултатите за първото тримесечие в четвъртък ще покажат дали тя е продължила да се свива.

Банката в Силициевата долина е запазила много клиенти, но не и парите им. Кредити и депозити, отчетени в края на всяко тримесечие

Сривът на депозитите на SVB не е изненадващ: Тя беше съсипана от масово изтегляне на пари от банката. Малко вероятно е да си възвърне господстващото положение в тази област, защото клиентите ѝ си взеха поука и сега разпределят парите си между няколко банки. Но динамиката на конкуренцията се е променила и в други части на бизнеса. Наред с JPMorgan и HSBC, други регионални и инвестиционни банки ухажват клиенти, а финтех фирми, предлагащи елементарни, но ефективни сметки и платежни услуги, също печелят клиенти.

Това е странно време, в което конкуренцията е толкова изострена. Секторът на рисковия капитал току-що премина през огромен балон, който достигна своя връх през 2021 г., когато бяха създадени повече от 350 нови еднорози, повече отколкото през предходните пет години взети заедно, според анализ на Айлин Лий, основател на Cowboy Ventures, който измисли прозвището за стартиращи компании на стойност над 1 млрд. долара.

Работата със стартиращи предприятия е дългосрочна игра. Банките могат да се борят за добри ежедневни печалби от всеки клиент, но когато те се разрастват и се нуждаят от по-сложно (и скъпо) финансиране, печалбите за кредиторите се увеличават. Стартъпите, които наистина успеят, ще станат публични или ще бъдат продадени за големи пари, което ще даде възможност на дългогодишните им банкери да получат консултантски такси и да се сдобият с нови богати клиенти за управление на богатството. Заемодателите също така често вземат варанти от своите кредитополучатели, които могат да се превърнат в ценни акции. Това е определението за "банкиране чрез взаимоотношения".

JPMorgan и нейните големи колеги от Уолстрийт ще спечелят много такси за инвестиционно банкиране от индустрията на рисковия капитал, независимо дали предлагат сметки и заеми на стартиращи компании или не. Така че усилията на JPMorgan на Западния бряг са насочени повече към тези, които вече имат сериозни пари: богати предприемачи за нейния бизнес с богатство и фондове за рисков капитал за нейната инвестиционна банка. Банкерите, които се присъединиха, когато JPMorgan купи First Republic Bank от FDIC миналата година, донесоха някои контакти и ноу-хау от долината, които липсваха на най-голямата американска банка.

HSBC обаче иска да се пребори с SVB на нейна територия: First Citizens е достатъчно обезпокоена, за да заведе дело за 1 млрд. долара срещу базираната във Великобритания банка заради наемането на десетки служители на SVB.

Според Дейв Сабов, ръководител на преименуваното подразделение за иновационно банкиране в САЩ, тези калифорнийски банкери и сделката на HSBC за закупуване на малкото подразделение на SVB в Обединеното кралство са част от усилията на банката в няколко държави да навлезе по-дълбоко в стартъпите. Целта е да се насочи бизнесът към подразделенията за инвестиционно банкиране и благосъстояние, както и да се генерира информация и потенциални сделки за съществуващите мултинационални клиенти в областта на технологиите, фармацевтиката и здравеопазването. HSBC също така се надява, че предприемаческият стил и методите на избягалите от SVB ще се наложат и в останалата част от бюрокрацията на HSBC, която никога не се е славела със своята гъвкавост и бързина. За да постигне всичко това, тя трябва да изгради нова репутация на нов пазар.

"HSBC не беше известна с историите за стартиращи компании, предприемачи", казва Сабов, който преди това ръководеше технологичното и здравното банкиране в SVB. "Индексираме силно тази област, за да изпратим посланието, че сме там за всеки етап".

Важна част от спечелването на потенциалните клиенти ще бъде да ги убедим, че HSBC може да бъде разумна, когато нещата се объркат: Фалстартовете, непредвидените предизвикателства и финансовите дефицити са характерни за сектора. Това е предизвикателство както за HSBC, която започва работа, така и за SVB, която остава в играта; много фирми не са в състояние да наберат ново финансиране, откакто се спука балонът на рисковия капитал, а някои от тях никога повече няма да го направят.

Това е още една необичайна черта на банковото дело в района на залива: Връзката на кредитора с фондовете за рисков капитал е също толкова важна, колкото и тази със стартиращите компании. Банкерите преценяват ангажираността на всеки от спонсорите към бизнеса, когато те поискат кредит. Но някои инвеститори смятат, че доверието на банките в рисковите фондове е било подкопано, тъй като изтеглянето на средства от SVB е било ускорено от големите фондове, които са казали на компаниите си да се изтеглят бързо. Кредитирането ще бъде по-трудно, ако банките вече не вярват на думите на VC.

Сабов не е съгласен с това: Разбирането на спонсорите на дадена компания - не само на фондовете, но и на отделните мениджъри - остава ключово, а доверието все още е и в двете посоки. "Това е изключително важно при вземането на решения за отпускане на заеми", казва той. "Без него не може да се отпускат заеми." Фондовете за рисков капитал "също така извършват надлежна проверка на нас. Какво правим, когато нещата не се получат от първия път? Дали просто ще си вземем обратно ключовете?"

Отговорът на този въпрос трябва да бъде: Не. Стартъпите често нямат нищо материално, което банката да продаде - това не е като да ви конфискуват къщата, ако не изплащате ипотеката.

За SVB това е още едно предимство от дългата ѝ банкова история в Силициевата долина - и това е мускул, който в момента се упражнява много. Кадийо сподели, че банкерите му имат дългогодишен опит да наблюдават напредъка на компаниите по отношение на техните финансови и бизнес цели и да знаят кога малко допълнително финансиране може да ги изведе до следващия етап или кога кредиторите и спонсорите трябва да се включат, за да помогнат за промяна на курса. Ако компанията никога няма да достигне следващата цел, работата на банката се превръща в труден баланс, за да гарантира, че ще получи нещо обратно. Често това означава да се намери начин да се запази интересът на ключовите хора, когато мечтите им да станат технологични милиардери са се изпарили; интелектуалната собственост на един стартъп може да се окаже безполезна без хората, които са я създали.

Възможно е кредиторът да не си върне всички пари, но предоставянето на някакво финансово възнаграждение на основателите, а може би и на техните спонсори, дава на банката по-голям шанс да си върне нещо, отколкото нищо. Но тези хора имат и причини, свързани с репутацията, за да не се откажат просто така. "Не е срамно да се провалиш, но начинът, по който се проваляш, е от голямо значение, ако искаш да се занимаваш с това отново", казва Кадийо.

Това е подходящ афоризъм както за SVB през изминалата година, така и за стартиращите предприятия. HSBC и други банки с нови екипи, които се опитват да изберат победители в света на рисковия капитал, също ще трябва да го запомнят, ако искат да изградят трайни франчайзи.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Путин сменя министъра на отбраната Шойгу

Путин сменя министъра на отбраната Шойгу  Китайските автобуси – друга заплаха за европейската автомобилна индустрия

Китайските автобуси – друга заплаха за европейската автомобилна индустрия  Кадър на деня за 12 май

Кадър на деня за 12 май  Ядрената енергия: Новото геополитическо бойно поле

Ядрената енергия: Новото геополитическо бойно поле

"Левски" и "Черно море" не си вкараха голове в мач на фона на фенски протест

"Левски" и "Черно море" не си вкараха голове в мач на фона на фенски протест  Путин уволни министъра на отбраната Шойгу - кой ще заеме поста му?

Путин уволни министъра на отбраната Шойгу - кой ще заеме поста му?  За коварната болест и трудния път към успеха: Биографията на Василис Карас на 16 май

За коварната болест и трудния път към успеха: Биографията на Василис Карас на 16 май  Има ли изненади в кандидатите за евродепутати?

Има ли изненади в кандидатите за евродепутати?

продава, Двустаен апартамент, 48 m2 София, Иван Вазов, 310000 EUR

продава, Двустаен апартамент, 48 m2 София, Иван Вазов, 310000 EUR  продава, Мезонет, 110 m2 Стара Загора, Център, 104500 EUR

продава, Мезонет, 110 m2 Стара Загора, Център, 104500 EUR  продава, Едностаен апартамент, 34 m2 Бургас област, к.к.Слънчев Бряг, 50000 EUR

продава, Едностаен апартамент, 34 m2 Бургас област, к.к.Слънчев Бряг, 50000 EUR  продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 40000 EUR

продава, Едностаен апартамент, 38 m2 Бургас област, гр.Поморие, 40000 EUR

Ангел Кунчев: Няма риск за децата, родени от имунизирани майки

Ангел Кунчев: Няма риск за децата, родени от имунизирани майки  Новото паркиране било съгласувано със СДВР

Новото паркиране било съгласувано със СДВР  Путин отстрани Шойгу

Путин отстрани Шойгу  Арсенал докопа победа на "Олд Трафорд"

Арсенал докопа победа на "Олд Трафорд"

Каква кола носеше олимпийски медал при социализма

Каква кола носеше олимпийски медал при социализма  Топ 10 на най-ненадеждните коли на старо

Топ 10 на най-ненадеждните коли на старо  Ще забранят ли препродажбата на стари автомобили?

Ще забранят ли препродажбата на стари автомобили?  Шофьорите на кои марки най-често превишават скоростта

Шофьорите на кои марки най-често превишават скоростта