Напитките без лед, най-добрият начин за приготвяне на чай и подходящото количество ваканция са теми, които европейците и американците могат да обсъждат. Но когато става въпрос за държане на пари в банка срещу инвестирането им на фондовата борса, няма съмнение кой греши: спестовните навици на европейците увеличават неравенството, държат ги по-бедни, отколкото биха били иначе, и лишават местните компании от собствен капитал.

Не е чудно, че все повече компании се стремят да се листват в САЩ с надеждата за по-добра оценка: там "Великолепната седморка" и рекордният ръст на S&P 500 са приемливи теми за учтив разговор, докато много европейци отъждествяват инвестирането с хазарта.

Намаляването на покупателната способност в резултат на инфлацията и застаряването на населението в Европа, което ще затрудни финансирането на държавните пенсии, подчертават необходимостта от превръщането на хората, които трупат пари, в инвеститори.

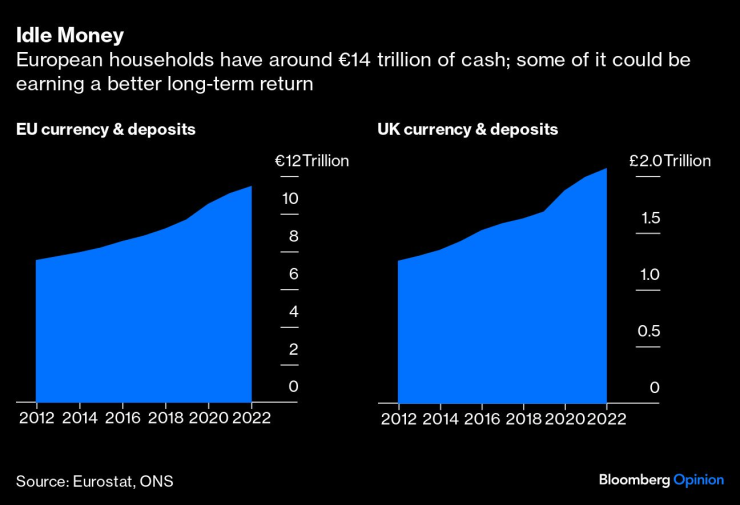

Бездействащи пари/Европейските домакинства разполагат с около 14 трилиона евро в брой; част от тях биха могли да носят по-добра дългосрочна възвръщаемост

Първо, добрите новини. Благодарение на онлайн брокерите, евтините борсово търгувани фондове и социалните медии никога не е било по-лесно да инвестирате в акции или облигации и да намерите финансов съвет. Освен това европейците заделят много по-голяма част от разполагаемия си доход, отколкото американците.

Проблемът е какво правим с тези пари: В страни като Обединеното кралство се наблюдава ясно изразена тенденция към качване на жилищната стълбица, понякога за сметка на придобиването на други активи. В страни като Германия пък скептицизмът по отношение на фондовия пазар и нежеланието за поемане на риск са дълбоко вкоренени.

Според доклад, публикуван миналия месец от Европейската асоциация за управление на фондове и активи, в края на 2022 г. европейските домакинства (включително Обединеното кралство) ще разполагат с почти 14 трилиона евро в брой и банкови депозити. Тези парични средства представляват 34% от общите финансови активи на домакинствата в ЕС, според Евростат, а този процент нараства до над 40%, ако се изключат неликвидните дялове в некотирани дружества, както е направила Европейска асоциация за управление на фондове и активи (EFAMA) в своя анализ.

Събирачите на пари в брой/Европейците държат много повече от богатството си в брой и в депозити, отколкото американците, които са склонни да влагат повече от него в работа

Някои от тези спестявания са били натрупани по време на пандемията и може би най-накрая ще получат прилична лихва за първи път от повече от десетилетие. Въпреки това е трудно да се оспори предупреждението на EFAMA, че повечето европейци "продължават да държат непропорционално много пари в банкови депозити". За разлика от тях, инвестиционните фондове представляват едва 10,5% от финансовото богатство на европейските домакинства (по определението на EFAMA), докато котираните акции са по-малко от 6%.

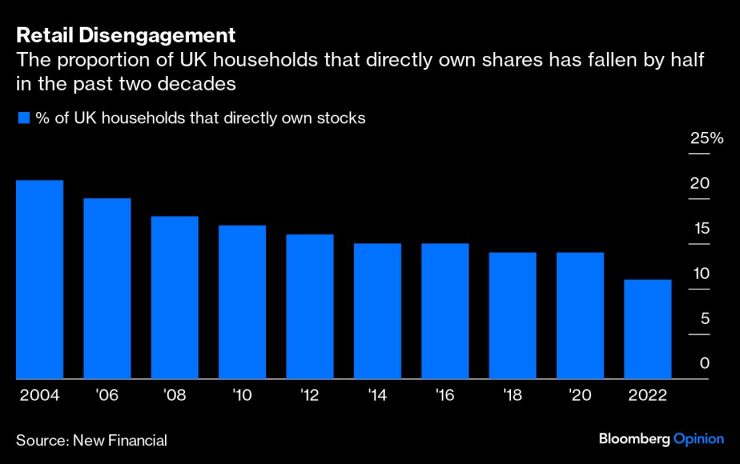

Участието на дребно в капиталовите пазари в Европа е шокиращо слабо. Според данни от проучване на Европейската централна банка само 13% от домакинствата в еврозоната притежават взаимни фондове, а 11% притежават пряко котирани акции. Ситуацията не е много по-добра в Обединеното кралство, където броят на инвеститорите на дребно, които пряко притежават акции, е намалял наполовина до едва 11% през последните две десетилетия.

Неангажираност в търговията/Делът на домакинствата в Обединеното кралство, които пряко притежават акции, е намалял наполовина през последните две десетилетия

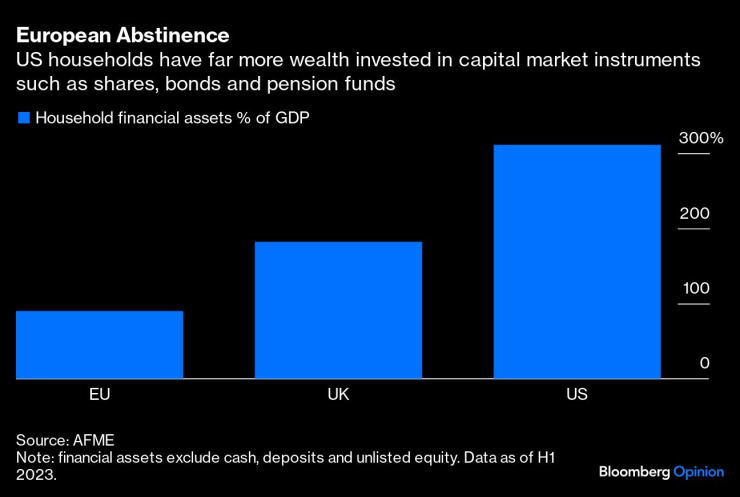

Финансовите последици са ясни: стойността на акциите, инвестиционните фондове, облигациите, застраховките "Живот" и активите на пенсионните фондове, притежавани от домакинствата, възлиза на едва около 90% от брутния вътрешен продукт в ЕС в сравнение с над 310% от БВП в САЩ и 182% в Обединеното кралство, сочат данните на Асоциацията на финансовите пазари в Европа за първата половина на 2023 г.

Европейско въздържание/Домакинствата в САЩ имат много повече богатство, инвестирано в инструменти на капиталовия пазар като акции, облигации и пенсионни фондове

Ако семействата от Европейския съюз променят разпределението на активите си, като увеличат дела на акциите си със скромните 5 процентни пункта, това би могло да освободи 1,8 трилиона евро капитал за продуктивни инвестиции, изчисли мозъчният тръст New Financial миналата година. По подобен начин Обединеното кралство би могло да освободи 740 млрд. паунда капитал, ако домакинствата увеличат дела си в акции и фондове до една четвърт от общите финансови активи.

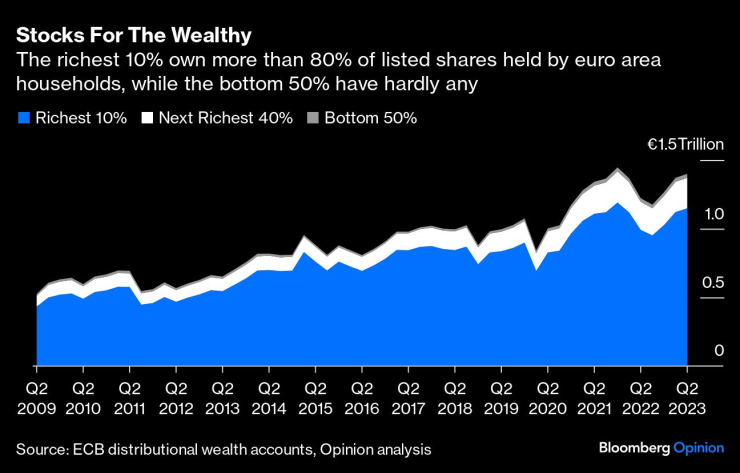

Това би могло да допринесе и за намаляване на неравенството: по данни на ЕЦБ над 80% от листваните на борсата акции по стойност в еврозоната са собственост на най-богатите 10% от домакинствата, докато долните 50% притежават едва 2%.

Акции за богатите/Най-богатите 10% притежават над 80% от листваните акции, притежавани от домакинствата в еврозоната, докато долните 50% нямат почти никакви акции

Американците държат само 13% от финансовите си активи в брой, а около половината - в акции и инвестиционни фондове. Повече от една пета от семействата в САЩ притежават пряко акции, а след като се включат и косвените притежания, като например пенсионни сметки, общият дял нараства до 58%.

Тези разлики са отчасти културни, а също така отразяват по-малко щедрата система за социално осигуряване в САЩ, която принуждава американците да натрупват богатство чрез данъчно облекчени. Миналата седмица германският министър на финансите Кристиан Линднер заяви пред Bloomberg, че "голямата му мечта" е Германия да въведе индивидуални инвестиционни сметки от типа 401(к) (модел, използван в САЩ), които да допълнят новия държавен инвестиционен фонд, който от тази година ще инвестира 12 млрд. евро годишно в глобални акции. "Основната цел е да преодолеем въздържанието на германците от капиталовите пазари", каза той.

За щастие нежеланието на европейците да притежават акции не е унифицирано. В анализа на EFAMA скандинавските страни притежават сравнително малка част от финансовото си богатство в парични средства и имат сравнително висока степен на собственост върху котирани акции и пенсионни фондове.

И така, как да убедим хората да инвестират? Освен добре развитата пенсионна система, може да помогне и повишаването на финансовата грамотност, макар че съм скептичен дали уроците в класната стая за чудесата на сложната лихва са решението (колко си спомняте от гимназията?).

По-скоро ме убеждават политики, които "подтикват" потребителите да инвестират, без да им се налага да мислят много за това, като по този начин се преодолява проблемът с инерцията (нещо, с което, признавам, също се боря).

Например Швеция реформира държавната си пенсия преди повече от две десетилетия, така че служителите да бъдат задължени да инвестират 2,5% от доходите си в така наречената "премийна пенсия". Освен ако лицата не посочат друго, парите се инвестират във фонд по подразбиране, който в периода 2000-2022 г. генерира средна годишна капиталовопретеглена доходност от 9,8%. По подобен начин Обединеното кралство въведе автоматично включване в професионално пенсионно осигуряване през 2012 г., а от 2019 г. насам е задължителна минимална вноска от 8% от заплатата; броят на членовете се е увеличил десетократно между 2011 и 2019 г.

Данъчно ефективните инвестиционни сметки, като например шведската Investeringssparkonto, италианските Piani Individuali di Risparmio или британските Individual Savings Accounts , също са добри начини да се накарат хората да влагат повече пари за работа.

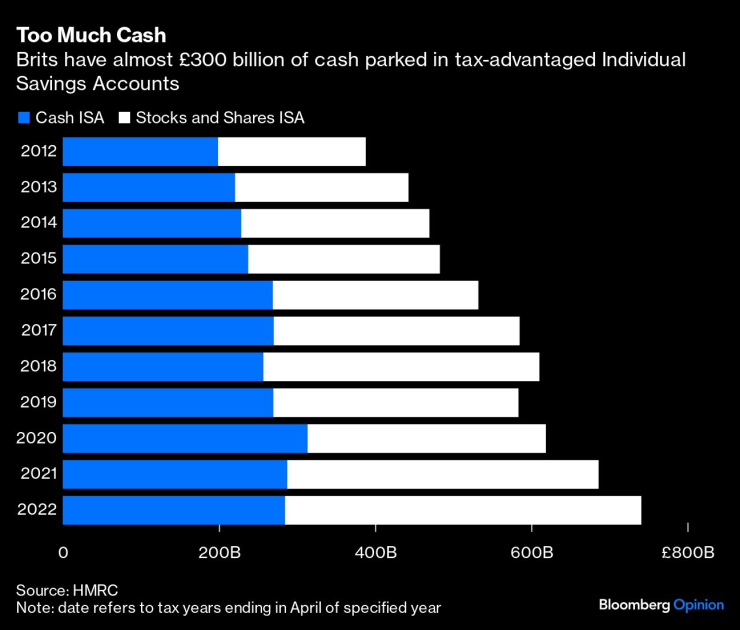

Въпреки това системата на Обединеното кралство може да бъде подобрена: твърде много хора избират парични спестовни сметки вместо такива, инвестирани в акции, въпреки че последните предлагат по-висока потенциална възвръщаемост. Великобритания трябва също така да обмисли преразглеждане на ISA, за да се даде приоритет на инвестициите в местни компании и по този начин да се съживи замиращият капиталов пазар в Лондон - канцлерът на финансите на Обединеното кралство Джереми Хънт изглежда отворен за тази идея.

Твърде много пари в брой/Британците разполагат с почти 300 милиарда лири в брой, съхранявани в данъчно облекчени индивидуални спестовни сметки

За да се намали неравенството, подкрепям идеята да се предоставят на децата финансирани от данъкоплатците доверителни фондове, инвестирани в добре диверсифициран индекс на акциите. По този начин и по-бедните семейства ще могат да се запознаят с фондовия пазар, а получателят ще може директно да наблюдава магията на натрупването.

Европейците, които съхраняват всичките си спестявания в банка, може би не са наясно с финансовите трудности, които ги очакват. Ето защо системите за проследяване на пенсиите, които дават на хората единна и ясна представа за дължимите плащания от публични и частни пенсии при пенсиониране, са толкова важни.

Първата стъпка в преодоляването на пристрастяването е да осъзнаете, че имате проблем. Навикът на Европа да разполага с пари в брой е голям.

Крис Брайънт е колумнист на Bloomberg, който се занимава с индустриални компании в Европа. Преди това е бил репортер във Financial Times.

Investor Finance Forum 2025 – събитие на Investor.bg, панел 5

Investor Finance Forum 2025 – събитие на Investor.bg, панел 5

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна  Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!  Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.

Според мирния план на САЩ: Украйна да се присъедини към Европейския съюз до 1 януари 2027 г.  Какво ще е времето през уикенда?

Какво ще е времето през уикенда?

Вучич с демонстрация: Качи се на градския транспорт в Ниш ВИДЕО

Вучич с демонстрация: Качи се на градския транспорт в Ниш ВИДЕО  Sora в Холивуд: Disney ще инвестира $1 млрд. в OpenAI

Sora в Холивуд: Disney ще инвестира $1 млрд. в OpenAI  Полският министър на отбраната: Да създадем "бомбена банка" в НАТО

Полският министър на отбраната: Да създадем "бомбена банка" в НАТО  Мальовица открива зимния сезон в неделя

Мальовица открива зимния сезон в неделя

Огромно признание за български съдия

Огромно признание за български съдия  Арда изненада Черно море на „Тича“ и е на ¼-финал

Арда изненада Черно море на „Тича“ и е на ¼-финал  Надал претърпя операция и се пошегува

Надал претърпя операция и се пошегува  Паника! Ман Юнайтед в неведение заради три звезди

Паника! Ман Юнайтед в неведение заради три звезди

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR