Две жестоки седмици за банките в по-голямата си част попариха надеждите на пазарите, че рецесията в САЩ може да бъде избегната. Но при внимателен преглед на ситуацията с различните активи инвеститорите все още не са убедени, че стресът предвещава истинска финансова криза.

От акциите до кредитите, от инфлационните граници до долара, посланието е за нарастващ песимизъм по отношение на икономическия растеж, който все още не е прераснал в паника от системен колапс. Движения като 5,8-процентния скок на Nasdaq 100 тази седмица говорят за инвеститори, които са разтърсени от фалита на три американски банки и от разклащането на Credit Suisse Group AG, но същевременно устояват на идеята за разпродажба на всичко, която бе характерна за катастрофи като тази през 2008 г.

"Всички говорят мечи, но не действат по този начин", каза Мат Мейли, главен пазарен стратег в Miller Tabak + Co. "Пазарът определено сигнализира, че ще избегнем пълномащабна криза."

Разбира се, нещата се променят - още банкови фалити този уикенд биха променили изчисленията, а правенето на категорични заключения от всяка моментна снимка е рисковано. Кризите не се появяват изведнъж. Това, което сега изглежда спокойно, може да се окаже началото на бедствие. Засега обаче пазарният фон все още не се отличава от други моменти, които не са завършили с взрив.

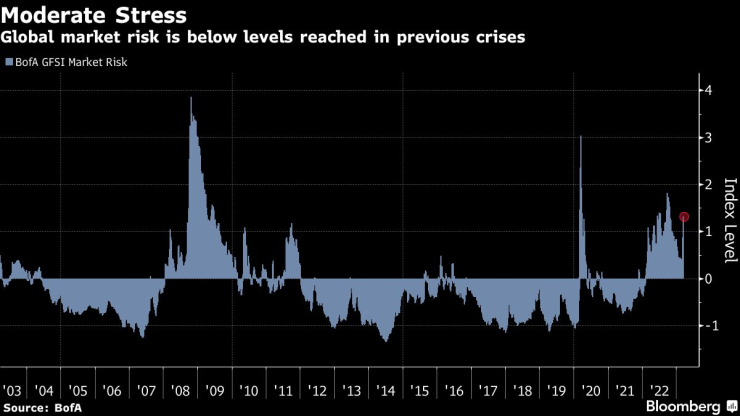

Глобалният индикатор за пазарния риск, поддържан от Bank of America Corp., достигна най-високото си ниво от октомври тази седмица, като същевременно се задържа под нивата, достигнати по време на пандемията и през 2008 г. Показателят измерва нивата на стрес на финансовите пазари, като измерва бъдещите ценови колебания, заложени в пазарите на опции за глобални акции, лихвени проценти, валути и суровини.

Умерен стрес. Глобалният пазарен риск е под нивата, достигнати по време на предишни кризи

"Не е изненадващо, че при всички драматични събития, които се случиха, наблюдаваме доста голямо движение на цените", заяви по телефона Лиза Ериксон, ръководител на групата за публични пазари в US Bank Wealth Management. "Пазарите наистина просто отразяват голямото ниво на несигурност и ние виждаме това само чрез бързите промени в цените."

На всички пазари най-убедителният признак за рецесия е рязкото понижение на доходността на държавните ценни книжа. Потъвайки още повече в петък, спадът беше воден от облигациите с по-кратък срок, които доведоха цялата крива на доходността до нива под 4%, тъй като банковите сътресения накараха трейдърите да оценят повече повишения на лихвите на Федералния резерв. Но не всеки инструмент с фиксирана доходност вещае гибел.

Лихвените проценти по двугодишните облигации - показател за това къде търговците на облигации виждат инфлацията след няколко години - се понижиха през последните няколко седмици, след като в началото на март достигнаха около 3,4%. Но те все още се колебаят близо до 2,5%, а това според DataTrek Research навежда на мисълта, че икономиката ще избегне по-лошия сценарий.

"Инфлацията винаги се понижава при рецесия, често рязко", пише Николас Колас, съосновател на фирмата, в бележка от петък. "Този пазар не смята, че това ще се случи скоро."

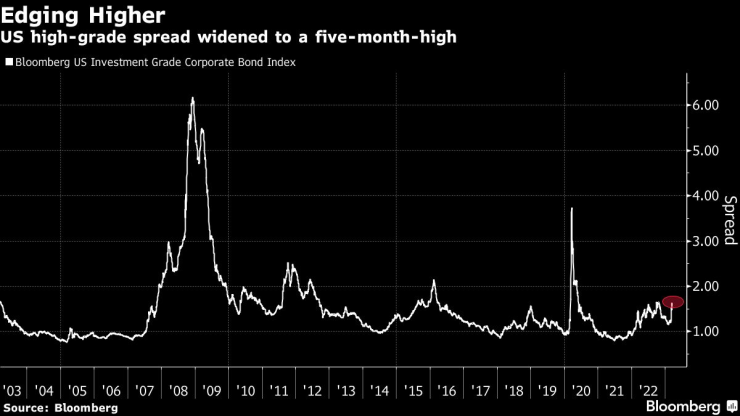

При кредитите спредовете на корпоративните облигации от инвестиционен клас в САЩ се разшириха до петмесечен връх, като в сряда индексът на корпоративните облигации от инвестиционен клас на Bloomberg US достигна 163 базисни пункта. Макар това да свидетелства за нарастващо безпокойство относно неизпълнението на задълженията, спредовете надхвърлиха 600 по време на световната финансова криза и достигнаха връх от над 370 в първите дни на пандемията. Макар че спредовете се разшириха, това е на фона на наистина ниски нива - и то само в САЩ - заявиха стратезите от Sanford C. Bernstein, ръководени от Сара Маккарти. Това, че в Европа почти не са се раздвижили, е "успокояващ знак", че тези проблеми са "локализирани", каза тя.

Повишаване на лихвите | Спредът на американските висококачествени облигации се разшири до петмесечен връх

Повишаващите се лихвени проценти създадоха криза на активите, която сега рискува да се превърне в кредитна криза, написаха стратезите на TS Lombard, ръководени от Андреа Чичионе. Но за разлика от 2008 г. днес съществуват т.нар. от тях "самостабилизиращи се характеристики", при които паниката на инвеститорите повишава цените на държавните облигации и по този начин намалява размера на проблема, създал паниката на първо място.

Акциите, както обикновено, изпращат различни сигнали, някои от които са много тревожни, като например разпродажбата на банкови акции, която продължава дори и след получаването на различни спасителни мерки. На най-широко ниво движенията все още са слаби, далеч по-малки от най-тежките колебания през миналата година, както показва волатилността отгоре надолу. Докато в дните след срива на Lehman Brothers през 2008 г. сътресенията на капиталовите пазари, измерени чрез индекса на волатилността на CBOE, веднага се покачиха над 30 и се задържаха там в продължение на осем месеца, достигайки връх от над 80, сега те са 25. През 2022 г. той прекара част от времето над 30.

Признаците за силен стрес са малко. Пазарите наистина не са разпродадени, силно разпенените части на пазара остават устойчиви, а цикличните пазари се държат добре. Разбира се, мащабите на волатилността може да са се увеличили, но всички колебания в различните класове са "нормални", казва Дан Сузуки, заместник-главен инвестиционен директор в Richard Bernstein Advisors, особено когато Федералният резерв провежда толкова агресивна кампания за повишаване на лихвените проценти.

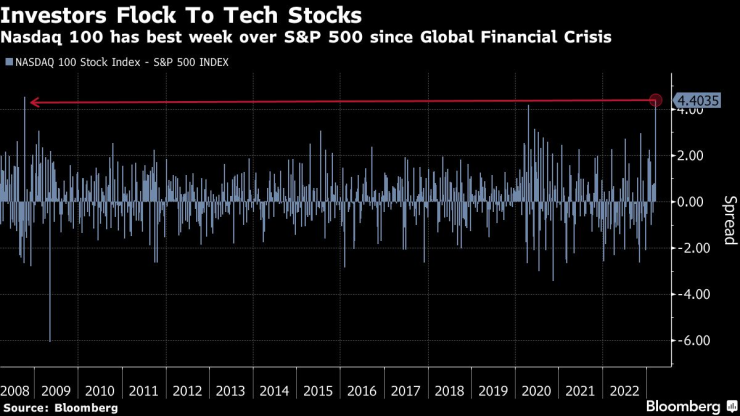

Сривът на банковите и енергийните акции се равнява на директни залози, че икономиката ще се свие. Но историята на акциите е пълна с нюанси: Откакто миналата седмица започна почти пълна паника по отношение на банковата ликвидност, няколко отрасъла отбелязаха ръст. Nasdaq 100 отбеляза най-добрата си седмица спрямо S&P 500 от 2008 г. насам, тъй като инвеститорите се насочиха към технологични акции с голяма пазарна капитализация и големи баланси, за да се подслонят. Малките компании, проследявани от индекса Russell 2000, се понижиха с 2,6% през изминалата седмица, докато Stoxx Europe 600 спадна с 3,9%.

"В условията на криза всички акции ще се понижат. Следователно, вместо да видим как държавните ценни книжа и акциите на големите технологични компании се повишават заедно, ще видим, че само държавните ценни книжа се повишават", каза Малей. "С други думи, ако акции като AAPL, MSFT и NVDA се преобърнат в голяма степен, това би било сигнал, че инвеститорите са преминали от търсене на място, където да се скрият, към търсене на място, където да избегнат загубите."

Инвеститорите се насочват към технологични акции. Nasdaq 100 има най-добрата седмица спрямо S&P 500 от глобалната финансова криза насам

В рамките на валутната търговия все още не се наблюдават кризисни потоци към щатския долар, който обикновено е сигурно убежище за нервните инвеститори. Индексът Bloomberg Dollar Spot Index спадна с 0,5% тази седмица, а сред най-силните валути на държавите от Г-10 бяха шведската крона и австралийският долар - обикновено циклично чувствителни валути.

Всичко казано дотук показва, че финансовият свят се намира в нова ера, откакто централните банки в световен мащаб започнаха да затягат паричната политика с цел ограничаване на инфлацията. Банковите сътресения са съпътстващи щети от пукнатините, създадени до голяма степен от самия Фед, и може да отнеме известно време, докато настроенията се променят - каза Луиз Гуди Уилмеринг, партньор в Crewe Advisors. Тя очаква повишена волатилност през следващите месеци.

"Всички ние просто трябва да си поемем дъх и да видим как ще се развият нещата", каза тя по телефона. "Но със сигурност волатилността е оправдана."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR