Увеличението на лихвените проценти на централната банка наистина започна да се проявява тази седмица.

След продължителен дебат защо най-агресивното парично затягане от десетилетия е довело до толкова малко признаци на финансово напрежение, избухна смут. Волатилността на държавните ценни книжа експлодира до нива, наблюдавани за последно, когато колапсът на Lehman Brothers постави началото на глобална кредитна криза.

Крахът на три регионални американски банки и колебанията в глобалния гигант Credit Suisse Group AG – заедно с последвалите катаклизми на световните капиталови пазари – правят следващите ходове на централните банкери изключително трудни. Инфлацията остава далеч над техните цели и някои от последните данни вървят в грешна посока. Но ръстът на кредитирането със сигурност ще бъде възпрепятстван от трусовете от последните дни, които силно засягат икономическите перспективи.

Европейската централна банка определи първоначалния тон на отговора в четвъртък, опитвайки се да се справи с двойните предизвикателства на отделни фронтове. Президентът Кристин Лагард и нейните колеги се придържаха към плана си за повишаване на лихвите с 50 базисни пункта, но се въздържаха да дадат каквито и да било насоки за това накъде ще тръгне политиката оттук нататък. ЕЦБ заяви, че е готова да отговори както на цените, така и на финансовата стабилност.

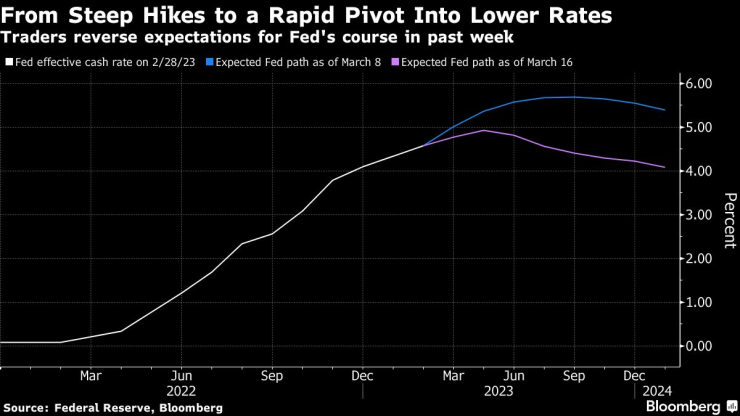

Подобно решение на Федералния резерв би ги накарало да покачат лихвите с поне 25 базисни пункта следващата седмица, като същевременно бъдат по-предпазливи какво ще се случи след това. Заключението на пазара на облигации: където и да беше евентуалният пик на лихвите за ЕЦБ, Фед и други в началото на този месец, сега те са по-ниски.

„Това е може би най-агресивното преоценяване на паричната политика в световен мащаб, което сме имали, със сигурност от 80-те години на миналия век“, каза Ела Ходжа, старши инвестиционен мениджър в Pictet Asset Management, пред Bloomberg. „Пазарът е в режим на търсене и унищожаване“, което прави много трудно да се предвиди как ще се развият нещата, каза тя.

Silicon Valley Bank беше първият ключов знак, че кумулативните 4,5 процентни пункта на затягане на Фед през последната година причиняват финансов срив. Нейният колапс, заедно с изземването на Signature Bank от регулаторите, бързо метастазира в по-широка разпродажба на регионални банки в САЩ и дори насочи погледите върху проблемите на Credit Suisse - официално определена като глобална системно важна банка.

Внезапното изригване на рисковете за финансовата стабилност идва точно след като политиците удвоиха необходимостта от по-високи лихвени проценти, за да се гарантира, че необузданият натиск върху разходите ще бъде ограничен. Това предизвика дебат сред икономисти и инвеститори дали централните банки ще могат да разделят двете опасности.

В неделя Федералният резерв създаде нов механизъм, насочен към осигуряване на доверие в депозитите на по-малките банки. Швейцарската национална банка, която също постоянно повишава лихвените проценти, инжектира ликвидност в Credit Suisse в ход рано в четвъртък сутринта. И ЕЦБ каза, че нейният инструментариум е „напълно оборудван за предоставяне на ликвидна подкрепа“ на финансовата система, ако е необходимо.

Икономисти от JPMorgan Chase & Co. и Bank of America Corp. са сред тези, които твърдят, че в случая на Фед принципът на разделяне по отношение на инструментите за финансова стабилност и инфлация трябва да се запази.

„Нашето мнение е, че в крайна сметка защитата работи и Фед се връща към повишаване на лихвените проценти“, каза Итън Харис, ръководител на глобалните икономически изследвания на Bank of America, пред Bloomberg по-рано тази седмица, имайки предвид регулаторния отговор на банковите провали. „В крайна сметка на Фед ще се наложи да се бори с инфлацията.“

Не всеки обаче виждат толкова ясно бъдеще. Ян Хациус от Goldman Sachs Group Inc. прогнозира, че Фед ще отмени промяната на лихвените проценти следващата седмица на фона на продължаващите сътресения.

От своя страна, икономистите на Nomura Holdings Inc. виждат цялостна промяна в политиката на Фед към контрол на щетите и намаление на лихвите на 22 март.

Фючърсните пазари показват разделени залози за това дали председателят Джером Пауъл и колегите му ще повишат своя показател с четвърт пункт през следващата седмица. Но те предполагат, че политиците ще започнат да намаляват лихвите това лято. Инвеститорите в облигации трябваше набързо да обърнат предишни ходове. Двугодишните доходности в САЩ скочиха с 27 базисни пункта, за да отбележат своя шести пореден ден на изместване с поне 20 базисни пункта.

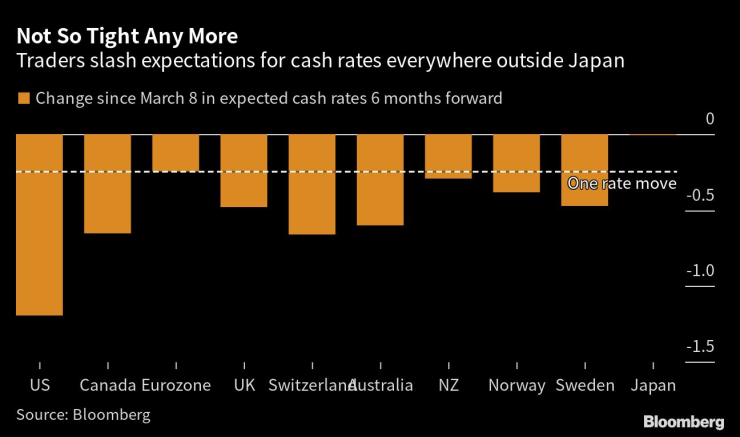

Суаповите договори подчертават огромното обръщане на очакванията през последните дни. На 8 март беше оценен пълен процентен пункт от повишения на лихвите от Фед до юни; сега те виждат шанс 50-50 Фед да започне да намалява разходите по заеми дотогава. Има подобна - макар и по-малко ярка - тенденция в големите развити икономики, извън Япония. Дори след като ЕЦБ покачи лихвата в четвъртък, трейдърите очакват много по-ниска лихва в еврозоната след шест месеца, отколкото прогнозираха миналата седмица.

Ето обобщение на последните дни, в която преминаването от лесни пари към скъпи кредити натрупа загуби и стимулира най-голямото преоценяване на пазара на облигации от десетилетия.

Ястребите говорят

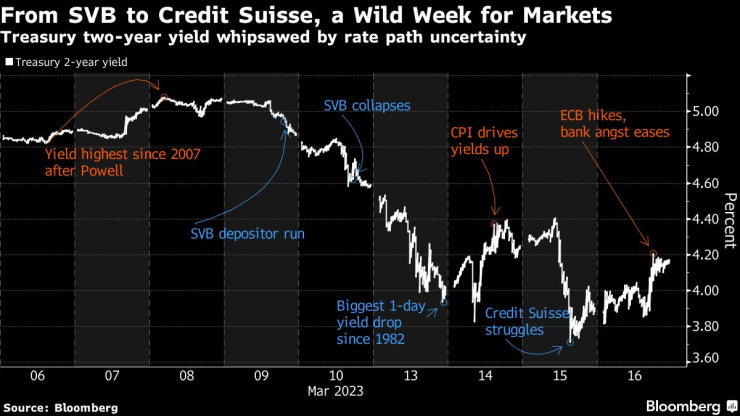

Говорейки преди заемодателят от Калифорния SVB да се превърне в универсално разпознаваемо име, Пауъл в двудневни показания пред Конгреса миналата седмица предупреди, че стабилните данни от САЩ правят възможно пиковият лихвен процент на Фед да бъде по-висок, отколкото служителите са посочили през декември.

Това изпрати двугодишната доходност в САЩ над 5% за първи път от 2007 г. насам. Търговците оценяваха цените все по-стръмно и по-стръмно. Бившият министър на финансите Лорънс Съмърс, платен сътрудник на Bloomberg TV, каза, че шансовете са почти равни, че Фед ще трябва да повиши своя референтен лихвен процент до 6%.

Смъртта на SVB

Разпадането на SVB имаше още по-голямо въздействие, като се има предвид този ястребов фон на Фед. Новините за трудностите на банката засилиха ралито на облигациите, което започна, когато някои икономически данни сигнализираха, че пазарът на труда в САЩ може да стане по-малко горещ.

Ликвидността се изпари в части от пазарите на съкровищни ценни книжа и лихви, докато трейдъри се бориха, за да затворят около 300 милиарда долара залози на по-висока доходност, които сега бяха дълбоко извън парите.

Спадът в доходността се ускори в петък до темпото, наблюдавано за последно, когато Lehman Brothers потъна през 2008 г., докато SVB се клатеше към собствения си колапс. Кредиторът беше поставен под синдик на Федералната корпорация за гарантиране на депозитите.

В бележка от търговско бюро на Goldman Sachs се казва, че по скала от 1 до 10 миналия четвъртък и петък са били „8“ по отношение на това колко неистови са били клиентите. Съобщава се, че Brevan Howard Asset Management е спрял сделките на най-малко трима търговци на проценти, за да спре загубите, след като колапсът на SVB предизвика необуздани движения на пазарите.

Регулаторите се намесват

Уикендът донесе малко комфорт, дори след като Фед и регулаторите на САЩ се намесиха, за да гарантират, че вложителите в SVB - и в друг фалирал кредитор, Signature Bank - ще получат парите си обратно. Държавните ценни книжа разшириха ралито си до най-силното си ниво от 80-те години на миналия век, като всяка част от кривата на доходността мигаше с предупреждения за рецесия.

Кризата със SVB изглежда като „канарче във въглищната мина“, каза основателят на Bridgewater Associates Рей Далио. Главният изпълнителен директор на BlackRock Inc., Лари Финк, обмисляше възможността за скорошен домино ефект.

Неволите се задълбочават

Докато последното отчитане на инфлацията в САЩ – февруарският индекс на потребителските цени – във вторник показа, че ценовият натиск остава твърде висок за Фед – пазарите бяха допълнително разтърсени от проблемите, свързани с Credit Suisse.

„Проблемът е, че Credit Suisse по някои стандарти може да е твърде голяма, за да фалира, но и твърде голяма, за да бъде спасена“, предупреди Нуриел Рубини в сряда пред Bloomberg. Икономистът, известен като „Dr. Doom” добави, че не е ясно дали регулаторите на банката имат ресурсите да разработят достатъчна помощ.

До четвъртък сутринта на "Уолстрийт" новата реалност изглеждаше на светове далеч от нивото на тревога за глобална финансова криза. Доходността на облигациите се повиши, след като централната банка на Швейцария предостави на Credit Suisse кредитна линия от 50 милиарда франка (54 милиарда долара) и бе съобщено, че First Republic Bank – поредният кредитор в САЩ, който се клатушка – ще получи до 30 милиарда долара депозити от големите банки.

Сутринта в петък в Азия акциите бяха готови да последват покачването на американските акции. Австралийските акции се покачиха, докато борсовите фючърси за бенчмаркове в Япония и Хонконг поскъпнаха с поне 1%. Но с предстоящата среща на Фед следващата седмица, пазарите ще останат на ръба още известно време.

„Фактът, че стресовете се разкриват, е просто симптом на циклични промени и затягане на ликвидността“, каза Ейми Сие Патрик, ръководител на стратегиите за приходи в Pendal Group Ltd. в Сидни. „Трябва да се случи по този начин.“

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

България е сред водещите държави в света по връзка с природата

България е сред водещите държави в света по връзка с природата  Зеленски иска актуализиран план за мир с Русия до 10 декември

Зеленски иска актуализиран план за мир с Русия до 10 декември  Младеж пусна кадри как се вози на покрива на автобус в София

Младеж пусна кадри как се вози на покрива на автобус в София  Радев проговори дали и кога може да създаде партия

Радев проговори дали и кога може да създаде партия

Заспалият Ливърпул пак живна с победа над Интер

Заспалият Ливърпул пак живна с победа над Интер  Ще се проведе втори национален протест с искане за оставка на кабинета

Ще се проведе втори национален протест с искане за оставка на кабинета  Специалистите по здравни грижи излизат на протест

Специалистите по здравни грижи излизат на протест

Алекс Николов прегази франсета в Шампионската лига

Алекс Николов прегази франсета в Шампионската лига  Столът на Чаби се клати: Реал посреща Ман Сити в горещ сблъсък

Столът на Чаби се клати: Реал посреща Ман Сити в горещ сблъсък  Реал Мадрид - Манчестър Сити

Реал Мадрид - Манчестър Сити  Брюж - Арсенал

Брюж - Арсенал

10 от най-великите творения на Zagato

10 от най-великите творения на Zagato  Камионите Freightliner Cascadia ще виждат като хората

Камионите Freightliner Cascadia ще виждат като хората  Вижте 128-годишната история на Rolls-Royce в 4-минутен клип

Вижте 128-годишната история на Rolls-Royce в 4-минутен клип  Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR

дава под наем, Двустаен апартамент, 73 m2 Пловдив, Тракия, 112000 EUR  дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR

дава под наем, Двустаен апартамент, 52 m2 София, Хаджи Димитър, 550 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Витоша, 360 EUR  продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR

продава, Парцел, 800 m2 София, Кокаляне (с.), 78000 EUR