Credit Suisse беше спасена засега, но ще може ли да остане независимa

Поредната криза бе потушена, но в по-дългосрочен план името на швейцарската банка може да е претърпяло твърде много щети

17 March 2023 | 07:51

Автор:

Пол Дж. Дейвис

Редактор:

Даниел Николов

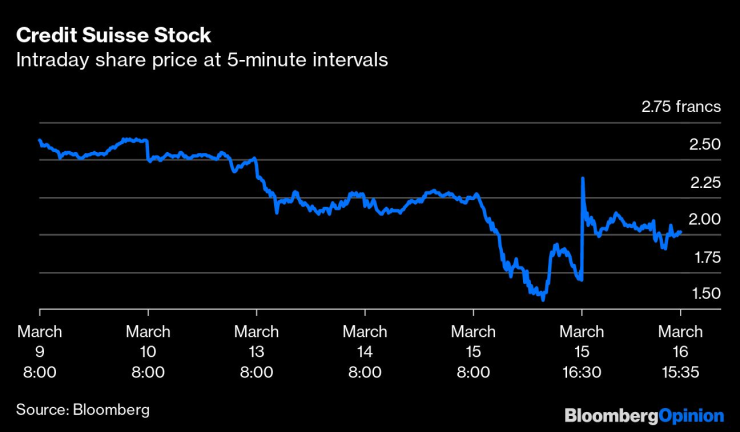

Credit Suisse Group AG се оглеждаше за кавалерията в сряда и в крайна сметка тя дойде: швейцарските власти ѝ хвърлиха ликвидна линия от 50 милиарда франка (54 милиарда долара), за да потушат нарастващата паника, която заплашваше да преодолее нейните защити.

Още един момент на остра опасност в битката на Credit Suisse да преоткрие себе си отминава: нейните акции скочиха и рисковете на дълга ѝ се подобриха в началото на търговията в четвъртък, въпреки че тези печалби загубиха сила с напредването на сутринта. Проблемът е, че хроничните проблеми остават и там са фокусирани инвеститорите. Някои все още вярват в независимо бъдеще за Credit Suisse, макар и с много намален размер и амбиция; други сега виждат поглъщането и разпадането като най-вероятното крайно решение.

Главният изпълнителен директор Улрих Кьорнер и останалата част от ръководството могат само да се придържат към стратегическото си обновяване и да се опитат да спечелят вярата на клиентите и персонала. Кьорнер каза на служителите да се съсредоточат върху фактите, а не чувствата. Той се нуждае вложителите да направят същото.

Credit Suisse разполага с изобилие от капитал, без застрашаващи загуби от лоши активи и повече от достатъчно ликвидност, за да посрещне тегленията. В момента е важна вярата, а не основите.

За следващите месеци проблемът е, че продължителната бизнес несигурност и поредният пристъп на остър страх добавиха притеснения, че вече е нанесеса твърде много вреда на името на банката. Персоналът напусна и богатите клиенти съкратиха активите си. Именно тези щети - или "ерозия на франчайзинг" на банков език - накараха анализатора на JPMorgan Chase & Co. Киан Абухюсейн да реши, че сегашните планове вече не са достатъчни. Той вижда продажба и разпадане, вероятно ръководени от UBS Group AG, като най-вероятния финал сега. Най-малкото, казва Абухюсейн, инвестиционната банка ще трябва да бъде напълно затворена. Няма да има възраждане в стил First Boston.

Какво може да направи Credit Suisse, за да избегне тази съдба? Първо, да запълни информационната празнота, която е оставила акциите с малко, ако изобщо има такива, маргинални поддръжници. Някъде близо до годишното събрание на акционерите в началото на април и преди резултатите за първото тримесечие няколко седмици по-късно, банката трябва да може да публикува подробности за историческите разходи и приходи на реорганизирания, продължаващ набор от бизнеси. Това е изключително важна първа стъпка, която може да даде на анализаторите и инвеститорите данните, от които се нуждаят, за да оценят вероятната му доходност и да вземат по-информирани решения за това колко трябва да струва акцията. Колкото по-бързо се появят тези числа, толкова по-добре.

Офертата на Credit Suisse да изкупи обратно собствените си облигации на стойност около 3 милиарда долара също е смела игра, предназначена да има множество печалби, докато банката се бори за оцеляване. Разпродажба на акции и облигации на банка и скок в разходите за защита на дълга ѝ срещу неизпълнение създава неприятна обратна връзка, която пряко вреди на способността ѝ да работи.

Тези движения на пазара правят Credit Suisse по-рисков контрагент за неща като сделки с деривати. Нейните клиенти и партньори в тези сделки трябва да купуват повече хеджове и това може да ги накара да ограничат експозицията си към швейцарската банка, както се съобщава в сряда от BNP Paribas SA. Това е направо лошо за бизнеса.

Предлагането на обратно изкупуване на дълг, който се търгува на проблемни нива, повишава цените и помага за намаляване на разходите за защита. Освен това за всяка облигация, изкупена обратно на по-ниска от номиналната стойност, Credit Suisse добавя към капитала си, като печели от частта от дълга си, която сега никога не трябва да изплаща. Рискът е намален, балансът е допълнително укрепен и тези облигационери, които не са продали, притежават по-сигурна ценна книга от преди.

Deutsche Bank AG следваше тази стратегия по време на кризата, а Credit Suisse също го направи в края на миналата година, след като бившият ковчежник на германската банка Диксит Джоши се присъедини като главен финансов директор. Това е умна тактика, но досега не е имала желания ефект: облигациите на Credit Suisse и суаповете за кредитно неизпълнение все още бяха под натиск в четвъртък, когато американските пазари отвориха.

Това са нервни дни. Ръководните кадри на Credit Suisse работят безупречно, за да изпълнят план А, но тихо зад кулисите сигурно обсъждат и условни резервни планове. Поглъщане от UBS няма да е лесно: вероятно ще трябва да се отдели местната швейцарска банка, тъй като комбинираният пазарен дял ще бъде твърде голям и голяма част от инвестиционната банка вероятно ще бъде изправена пред скъпоструващо закриване. Международният бизнес с богатство би бил наградата, но там, където има общи клиенти, вероятно ще има и известна загуба на бизнес.

И все пак, ако някоя банка закупи приблизително 40 милиарда франка материален капитал на Credit Suisse за нещо, близко до сегашната пазарна стойност от 8 милиарда франка, тази банка ще си създаде достатъчен буфер да направи някоя и друга грешка.

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Олимпик Варна с рекордна победа в третото ниво на българския футбол този сезон

Олимпик Варна с рекордна победа в третото ниво на българския футбол този сезон  Черно море с благородна кауза за мача с Арда

Черно море с благородна кауза за мача с Арда  Затварят основни улици заради мача Спартак - Левски днес във Варна

Затварят основни улици заради мача Спартак - Левски днес във Варна  Хороскоп за 8 декември 2025

Хороскоп за 8 декември 2025

Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат

Гръцкият имотен пазар губи инерция: чуждите инвестиции рязко спадат  Облачно, но без валежи в планините: подходящи условия за зимен туризъм

Облачно, но без валежи в планините: подходящи условия за зимен туризъм  Александър Джартов: Бедствено положение е обявено за Ардино

Александър Джартов: Бедствено положение е обявено за Ардино  Китайски изтребители насочиха радар за управление на огъня към японски самолети

Китайски изтребители насочиха радар за управление на огъня към японски самолети

Милан ли го чака? Рамос скъса с мексиканския Монтерей

Милан ли го чака? Рамос скъса с мексиканския Монтерей  ЦСКА може да извлече ползи от боя от Черно море

ЦСКА може да извлече ползи от боя от Черно море  Лука Дончич стана баща за втори път, отново на момиче

Лука Дончич стана баща за втори път, отново на момиче  И Радо Янков отпадна на осминафиналите в Милин

И Радо Янков отпадна на осминафиналите в Милин

Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1  BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR