Ако участниците на пазара кършат ръце за потенциалните последици от колапса на Silicon Valley Bank, просто изчакайте, докато погледнат експозицията на банковата индустрия към бързо отслабващия сектор на търговските недвижими имоти.

Изглежда, сякаш на всеки няколко дни идват новини за изпадане в неизпълнение на големи имоти. През последните няколко седмици наемодател на офис, контролиран от Pacific Investment Management Co., изпадна в неизпълнение на около 1,7 милиарда долара ипотечни книжа върху седем сгради на места като Сан Франциско, Бостън и Ню Йорк. Преди това бизнес на Brookfield Corp. просрочи заеми, свързани с две офис кули в Лос Анджелис. Ипотека от 1,2 милиарда долара върху комплекс в Сан Франциско, собственост на бившия президент Доналд Тръмп и Vornado Realty Trust, се появи в списък за наблюдение на заеми, които може да са застрашени.

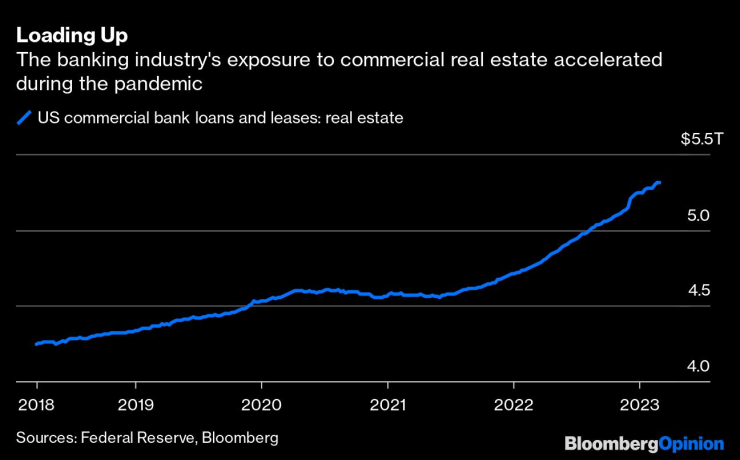

Ако сагата в Silicon Valley Bank ускори пристигането на следващата рецесия, очаквайте много повече имоти да изпаднат в неизпълнение по-рано, отколкото по-късно. Това е лоша новина за кредиторите, защото те са увеличили финансирането си на недвижими имоти. От средата на 2021 г. общите заеми и лизинги за недвижими имоти в техните книги са скочили с над 725 милиарда долара, или 16%, до рекордните 5,31 трилиона долара, според Федералния резерв.

Миналогодишното увеличение от 11,2% се равнява на предходните четири години взети заедно и е най-многото от — дишайте! — 2006 г. Не само това, но заемите за бизнес недвижими имоти съставляват близо 24% от всички банкови заеми, най-много след финансовата криза, според на стратега на BNY Mellon Джон Велис. Една от причините банките да имат толкова голяма експозиция е, че е станало по-трудно да се прехвърли рискът върху инвеститорите. Пазарът на обезпечени с търговска ипотека ценни книжа премина от 240 милиарда долара годишно емитиране през 2007 г. до едва 60 милиарда долара през 2020 г., спад от 75%, отбелязва Велис. Ето какво пише Велис в бележка преди Silicon Valley Bank да колабира:

„В учебната парична политика повишаването на лихвите има за цел да затегне финансовите и кредитните условия, което води до по-ниска икономическа активност. Някои части от икономиката обаче, особено когато има значителен ливъридж, могат да бъдат подложени на принуда, което често води до напрежение във финансовия сектор. Ние държим под око заемите за търговски недвижими имоти (CRE) като една област от финансовата система, в която виждаме наличие на уязвимости.“

Търговските недвижими имоти са риск, за който главният инвестиционен директор на Bleakley Financial Group LLC Питър Буквар предупреждава клиентите си от месеци. В една изследователска бележка в края на миналата година, Буквар преведе своите читатели през числата. В неговия пример, инвеститор, който е платил 50 милиона долара за жилищен имот през 2020 г., е взел тригодишен заем за 70% от стойността на имота. Ако приемем, че имотът е закупен при процент на капитализация от 5%, той ще осигури около 2,5 милиона долара брутен годишен наем. Това е повече от достатъчно, за да покрие около 960 000 долара годишна лихва по заем под 3% и да покрие други разходи като застраховка, данъци, поддръжка и управление на имущество.

Но никой не е смятал, че лихвените проценти ще се повишат толкова бързо, колкото сега, и този инвеститор сега е изправен пред необходимостта да рефинансира тази година при лихвени проценти доста над 7%. Това би увеличило годишните лихвени разходи до около 2,63 милиона долара, според Буквар. Дори ако инвеститорът е успял да повиши наемите с 10% през 2021 г. и с подобна сума през миналата година, приходите от наеми ще се повишат само до около 3 милиона долара. Това оставя около 400 000 долара за всички тези други разходи, а само данъците върху собствеността в някои щати изяждат тези 400 000 долара, отбелязва той.

Разбира се, това са изчисления на едро, но те звучат верно и илюстрират проблемите, които предстоят както за инвеститорите в недвижими имоти, така и за кредиторите. Кредитният стрес може да се захрани бързо в търговските имоти, тъй като лихвите се повишават, тъй като рефинансирането на заеми става по-скъпо и по-трудно за намиране, тъй като банките се стремят да намалят своята експозиция, което води до повече продажби на имоти на по-ниски цени и по-голям риск от загуби за кредиторите.

Намаляването на стойността на имотите не идва – то вече е тук. Широко следван индекс на цените на бизнес имотите, публикуван от Националния съвет на доверителите на недвижими имоти, се срина с 3,5% през последното тримесечие, най-големият спад от 2009 г. насам и едва вторият тримесечен спад оттогава. Спадът е воден от офисите и апартаментите.

И така, къде е рискът за банките? Предимно в малки банки и някои големи кредитори, които са специализирани в недвижими имоти. В стрес тестовете на Федералния резерв за 2022 г. Wells Fargo & Co. претърпяха най-големите загуби в долари на търговски недвижими имоти, но M&T Bank Corp. и Huntington Bancshares Inc. претърпяха най-големите загуби като дял от общите загуби по заеми и като дял от техните капиталови бази.

M&T премахна значително своите провизии за лоши заеми миналата година, но главно за потребителски и корпоративни дългове, а не за недвижими имоти. Банката намали експозицията си към проекти в процес на изграждане през последните години и каза, че стресът в хотелския сектор е намалял. Но жилищата за хора в нужда и офисите сега са областите, в които проблемите могат да започнат да растат.

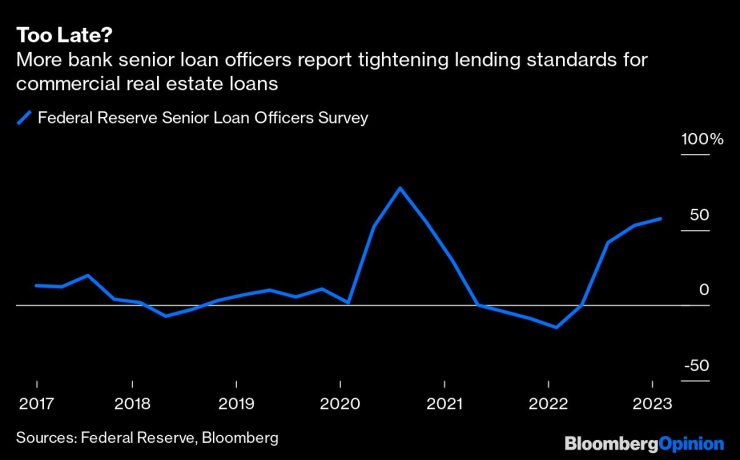

Добрата новина е, че кредиторите са започнали да затягат стандартите, когато става въпрос за предоставяне на кредити за търговски недвижими имоти. Последното тримесечно проучване на кредитните служители от Фед показа, че 57,6% от респондентите съобщават за затягане на стандартите. Лошата новина е, че това може да е станало твърде късно, тъй като стандартите се разхлабиха значително след началото на пандемията.

Справедливо е да се запитаме дали това, което се случва сега с търговските недвижими имоти, може да подготви банковата индустрия за повторение на кризата със спестяванията и заемите от края на 80-те и началото на 90-те години, когато масовото влошаване на имотните заеми и инвестициите доведе до рецесия. Твърде рано е да отговаряме, но това, което научихме от този и други епизоди след това е, че не можете да имате здрава икономика без здрава банкова система. Кризата в Silicon Valley Bank предполага, че може би банковата система не е толкова здрава, колкото си мислехме.

Робърт Бърджис е изпълнителен редактор на Bloomberg Opinion. Преди това той беше глобален изпълнителен редактор, отговарящ за финансовите пазари за Bloomberg News.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро  Франция представи мощна нова система за борба с дронове

Франция представи мощна нова система за борба с дронове  Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа

Откриха нови доказателства за селективен канибализъм сред неандерталците в Европа  Мутация на грипа във Великобритания може скоро да дойде у нас

Мутация на грипа във Великобритания може скоро да дойде у нас

Още една важна фигура се разделя с Ред Бул

Още една важна фигура се разделя с Ред Бул  Спортът по телевизията днес, 9 декември

Спортът по телевизията днес, 9 декември  Мачовете по телевизията, днес 9 декември

Мачовете по телевизията, днес 9 декември  Без големи дербита в третия кръг за ФА Къп

Без големи дербита в третия кръг за ФА Къп

Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев  Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

Volkswagen вкарва три модела в сервизите заради проблеми с безопасността

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Надежда 1, 500 EUR