Федералният резерв на САЩ повиши основните си лихви с 425 базисни пункта в рамките на девет месеца – вторият най-бърз цикъл на затягане след Втората световна война. Единственото по-бързо повишаване на лихвите се случи при гуверньора Пол Волкър в края на 1980 г. и през 1981 г., когато Фед повишаваше лихвите с 50 б.п. на месец или с общо 400 б.п. в рамките на осем месеца. Пауъл отдавна твърди, че Волкър е неговият модел за подражание. Той го доказа през 2022 г., пише Найл Фъргюсън за Bloomberg.

Пазарите очакват Фед да достигне връх на лихвите от между 4,75 и 5% на заседанието си през март или май следващата година и след това да намали лихвите със 75 б.п. в периода до януари 2024 г. Тази перспектива временно поддържаше настроението на инвеститорите на фона на тежката 2022 г. както за акциите, така и за облигациите.

Подобна траектория далеч не е нереалистична. Случвало се е Фед да намалява лихвите скоро, след като завърши цикъл на затягане. Последният подобен пример е от юли 2019 г., когато Пауъл премина към намаляване седем месеца след последното увеличение.

Също така е лесно да се изброят възможните причини, поради които Пауъл може да иска да разхлаби паричната политика през следващата година. След като облигационните пазари във Великобритания изпаднаха в шок през септември, наложил намесата на Английската централна банка, други централни банкери започнаха да се тревожат, че затягането може да предизвика криза в един или друг ъгъл на глобалната финансова система.

Винаги е изкушаващо да се прогнозира точното местоположение на следващата финансова криза. Дали количественото облекчаване по невнимание създаде недостиг на активи убежища в еврозоната? Дали пазарът на облигации в САЩ е опасно ликвиден? Може ли пазарът на облигации в Япония да се срине, когато напускането на управителя Харухико Курода от Японската централна банка сложи края на контрола върху кривата на доходността?

Дори да няма нещо тревожно, което да се взриви на или в близост до Wall Street с капацитета да предизвика системна криза, Фед все пак може да премине към намаляване на лихвите, подтикван от икономисти като Пол Кругман или Оливие Бланшар, които вече не смятат, че целта за инфлация от 2% има смисъл. Защо не 3%?

Според редица икономически журналисти, например Матю Клайн, проблемът за Фед е пазарът на труда, който остава много затегнат. Броят на служителите, които напускат работата си за по-добри възможности другаде, остава висок. Заплатите растат с годишен темп от 7% - значително изпреварвайки темпа на нарастване на брутния вътрешен продукт. Междувременно ограниченията в предлагането на пазара на труда остават валидни: устойчивостта на Covid като възпиращ фактор за по-възрастните хора, които иначе биха могли да се присъединят отново към работната сила; или пълното разпадане на системата за легална имиграция.

Има обаче и много икономисти (от Федералния резерв на Сан Франциско, например), които се съмняват, че пазарът на труда наистина е двигател на инфлацията, а всъщност той е движен от показателя. Едва ли пазарът на труда ще развали т.нар. „меко приземяване“ на Пауъл.

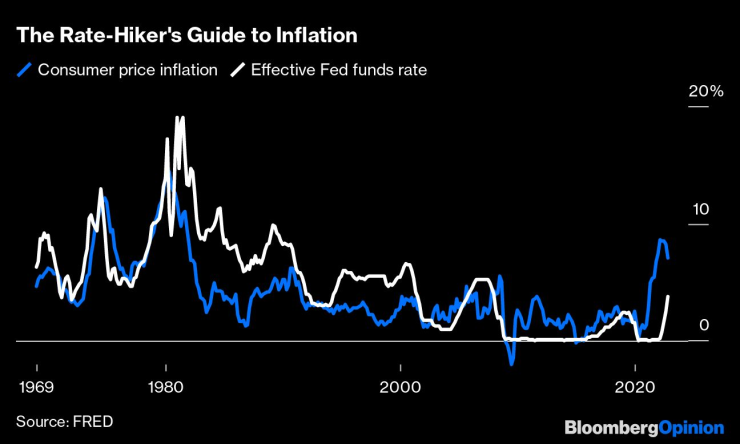

„Голямата инфлация“ от 70-те години на миналия век всъщност се случи на три вълни, всяка по-голяма от предишната. Първият път инфлацията достигна пик през февруари 1970 г. (инфлация на потребителските цени 6,4%); вторият достига своя връх през ноември 1974 г. (12,2%); третият път достига връх през март 1980 г. (14,6%). Между първия и втория пик имаше опит — първоначално очевидно успешен — инфлацията да бъде свалена. Просто се провали. И същото се случи отново между втория и третия връх. Защо?

Икономистът Алън Мелцер предлага най-добрият отговор и той е в погрешното приемане, че пълната заетост означава ниво на безработица от около 4%, заедно с третирането на загубата на добив след петролните шокове от 1973 г. и 1979 г. изцяло като доказателство за рецесия.

Казано иначе, Фед на Артър Бърнс започна с погрешен модел и след това беше ударен от не един, а два геополитически шока.

Фед беше започнал да повишава лихвите през февруари 1973 г., за да се бори с ускоряващата се инфлация – две последователни увеличения от 50 б.п., последвани от четири увеличения между юни и септември. След това спря за седем месеца.

Веднага, след като Фед натисна пауза, войната избухна. Египет и Сирия нападнаха Израел на 6 октомври 1973 г. Цената на петрола беше започнала да се покачва още преди войната от 3,56 долара на 4,31 долара за барел през август. Но петролното ембарго, наложено от арабските членове на Организацията на страните износителки на петрол, доведе до цена от 10,11 долара до януари 1974 г. Комбинацията от по-високи лихвени проценти и по-високи цени на петрола причини най-лошата рецесия в САЩ от 30-те години на миналия век, която продължи от ноември 1973 г. до март 1975 г. Реалното производство спадна с 4,9%, промишленото производство с – 15%. Индексът S&P се срина с 40%, заличавайки всички номинални печалби, които инвеститорите са направили от 1963 г. насам. Той не възстанови нивото си от януари 1973 г. до 1980 г.

Междувременно Фед избра да повиши лихвените проценти, за да „насърчи финансови условия, благоприятни за устояване на инфлационния натиск“. На 25 април 1974 г. бордът одобрява увеличение с половин процентен пункт на дисконтовия процент до 8%. Лихвата по федералните фондове се повиши от средно 8,97% през февруари до 12,92% през юли. И все пак инфлацията завършва 1974 г. с връх от над 12%.

Една версия на този процес се повтори по-късно през десетилетието, като инфлацията се забави рязко през 1975 и 1976 г., само за да достигне още по-висок връх през следващите четири години. И в двата случая ключова променлива е външна. През 1979 г. Иранската революция и последвалите санкции на САЩ нанесоха щетите.

Вече стана ясно тази година как една война – руската инвазия в Украйна – може да доведе до ускорение на инфлацията по света, като наруши износа на енергия и храни от воюващите страни. Когато Фед прогнозира, че предпочитаната от него мярка за инфлация (процентът на промяна на индекса на личните потребителски разходи) ще спадне тази година толкова бързо, че до края на следващата година ще бъде най-много 150 базисни пункта над целта от 2%, той ни кара да вярваме, че нищо лошо няма да се случи през 2023 г.

Колко вероятно е обаче това?

Налице е, например, възможност Близкият изток да изненада всички - както през 70-те години на миналия век.

В Иран вече има протести. Те обаче се охлаждат пред лицето на бруталните репресии. Според ирански опозиционни групи повече от 15 хиляди демонстранти са били арестувани и над 300 убити. Силите за сигурност на режима остават големи и добре подготвени. Те не показват признаци на разцепление от началото на протестите.

Парадоксално, основното значение на протестите може да бъде разширяването на властта на Корпус на гвардейците на Ислямската революция на върховния лидер Али Хаменей и следователно още по-голямо радикализиране на режима. Публикации, близки до върховния лидер, критикуват исканията за облекчаване на религиозния закон и призивите за нова ядрена сделка със Запада, описвайки поддръжниците на такава политика като „невежи, забравили предатели“ и „инструменти на ционистите и американците“.

Още през юни Саудитска Арабия постигна прекратяване на огъня с подкрепяните от Иран бунтовници хути в Йемен и започна преговори за възстановяване на дипломатическите връзки с Техеран. И прекратяването на огъня, и преговорите оттогава се провалиха. Иранските държавни медии обвиниха за протестите „медиен съюз на ционистите и Ал Сауд“. Толкова сериозна изглеждаше заплахата, че на 1 ноември саудитците предупредиха администрацията на Джо Байдън за „предстояща“ атака.

Петролната инфраструктура на Саудитска Арабия днес е по-добре защитена, отколкото през 2019 г., когато безпилотни самолети на хутите унищожиха голяма рафинерия. Въпреки това те са умели в многопластови атаки, които използват както дронове, така и балистични ракети, за да преодолеят въздушната отбрана. Рафинерията на Saudi Aramco в Джизан, която е близо до йеменската граница и преработва 400 хиляди барела петрол на ден, е особено уязвима.

Икономистът Кенет Рогоф наскоро предупреди, че „светът може да навлезе в продължителен период, в който повишената и нестабилна инфлация вероятно ще бъде постоянна, не двуцифрена, а значително над 2%“, тъй като геополитически предизвиканите шокове в предлагането се комбинират с кейнсиански политики за стимулиране на търсенето.

Доколко Пауъл ще спечели битката с инфлацията може да не се разбере още години.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR