Непрекъснатото поскъпване на щатския долар води до дупка във финансовите резерви на развиващите се страни. В опит да подкрепят валутите си спрямо долара, отговорните лица в тези страни всеки ден изразходват еквивалента на повече от 2 млрд. долара от валутните резерви. През тази година те са източили общо 379 млрд. долара от резервите - извънредните запаси, които държат, за да се предпазят от тежки икономически кризи, пише Bloomberg.

В знак на това колко мощни са силите, които повишават курса на долара, и колко опасен е настоящият момент, тези усилия не допринесоха за стабилизиране на валутните пазари в най-уязвимите страни.

От Гана до Пакистан и Чили валутите се сринаха до рекордно ниски нива, което доведе до рязък скок на инфлацията, задълбочаване на бедността и разпалване на вълненията, които вече тлееха след две години на икономическо неразположение, предизвикано от пандемията. В световен мащаб 36 валути са загубили поне една десета от стойността си през тази година. Десет от тях, включително рупията на Шри Ланка и аржентинското песо, са се понижили с повече от 20 %.

Всичко това наподобява големите кризи на развиващите се пазари през последния половин век: Дълговата криза в Латинска Америка през 80-те години на ХХ век и вълната от валутни девалвации, обхванала Азия десетилетие по-късно. Засега повечето анализатори смятат, че подобни екстремни сривове са малко вероятни, но в същото време посочват, че Федералният резерв, който е основният двигател на скока на долара, има още много работа, за да потисне инфлацията. И колкото повече увеличава лихвените проценти в САЩ, за да постигне тази цел, толкова по-голям е рискът все повече развиващи се страни да изпаднат в пълноценна валутна криза, която на свой ред може да подхрани дългова криза.

"Без съмнение може да се стигне до истинска криза на развиващите се пазари", каза Джесика Амир, стратег в Saxo Capital Markets в Сидни. "Те вече са в критична точка. Силният долар е върхът на всички несигурности, особено за уязвимите развиващи се пазари".

Разбира се, развиващите се страни не са единствените, които са засегнати от силния долар - попитайте европейците и японците. Миналия месец еврото се понижи до паритет със зелените пари за първи път от 20 години, а йената се срина до най-слабата си стойност от 1998 г. насам. Но докато тези спадове означават истинска болка за компаниите и потребителите, които плащат повече за стоки от чужбина, развиващите се страни, които зависят от долара, за да финансират правителствата си, са изправени пред почти екзистенциална заплаха от същата динамика.

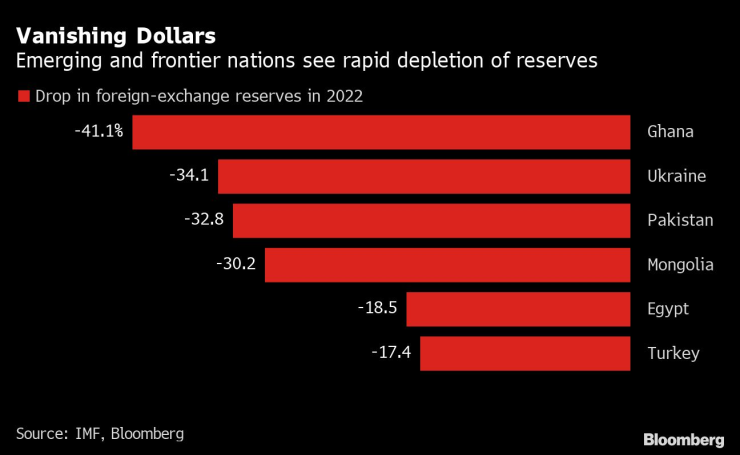

Така че, въпреки че изчерпаните през тази година резерви представляват по-малко от 6% от наличностите, по данни на Международния валутен фонд за 65 развиващи се страни, инвеститорите обръщат внимание на това. Това е най-бързият спад след валутния срив през 2015 г., предизвикан от изненадващата девалвация в Китай. Този път някои от най-големите спадове на резервите са в Гана, Пакистан, Египет, Турция и България - в някои от тези страни се наблюдават и най-сериозните разпродажби на валута.

"Валутният стрес, на който сме свидетели в страните от Източна Европа, се случва всеки път, когато има силен долар", казва Адинда Митра, ръководител на отдела за макро и инвестиционна стратегия в Азия в BNY Mellon Investment Management в Сингапур, който се занимава с региона повече от две десетилетия. "Бих бил загрижен за някои от граничните икономики, особено за тези с тънки валутни резерви, където се усеща основната тежест на този доларов стрес."

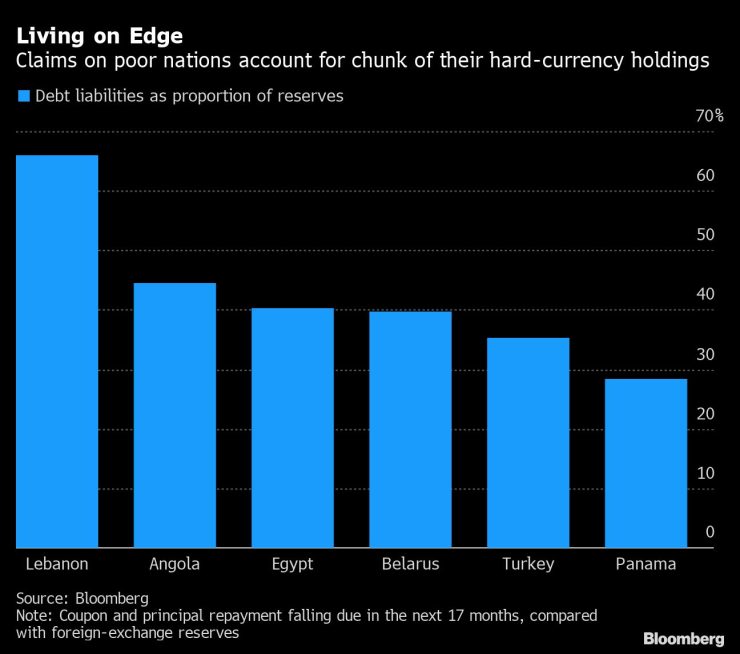

Растящата доходност на облигациите и дългът от 215 млрд. долара, който трябва да бъде изплатен до края на 2023 г., ще задълбочат агонията, а анализаторите се различават само по мащаба на очакваните спадове, като някои прогнозират управляеми загуби, докато други, като Renaissance Capital и HSBC Holdings Plc, стигат дотам, че за по-уязвимите държави се очаква да се стигне до кризисни спадове.

"В условията на затягане на глобалната ликвидност, намаляващи очаквания за растеж, повишен инфлационен натиск и силен щатски долар е разумно да се предположи, че страните с нововъзникващи пазари с остри макрозатруднения ще бъдат изправени пред продължаващ валутен стрес", каза Пол Гриър, паричен мениджър във Fidelity International. "Ние сме предпазливи."

Гана, която потърси помощ от МВФ, за да преодолее икономическата криза след Covid, продава долари на всеки две седмици, за да защити валутата си. Въпреки че страната е загубила 2,60 долара от всеки 10 долара резерви в този процес, валутата все още е спаднала с една трета през тази година. Украйна, Пакистан и Монголия са загубили около 30% от резервите си, макар че в Украйна голяма част от това намаление може да се отдаде на войната.

По-големите държави също усещат болката. Резервите на Чили намаляха с повече от 10% през първата половина на годината и се сринаха с 1,2 млрд. долара през първата седмица на август, тъй като страната продаде долари, което помогна на песото да се върне от рекордно ниско ниво. В Турция милиардите, вложени в стимулиране на търсенето на лирата, не спряха 26%-ния спад на валутата, което е десетата поредна година на понижение.

Тъй като голяма част от мерките на Фед за затягане на лихвените проценти и пълният обхват на глобалните икономически рискове тепърва ще се проявяват, нововъзникващите пазари рискуват да изчерпят доларите си твърде рано. Всяко усещане на пазарите, че доларите в страните са изчерпани, може да доведе до по-рязко поевтиняване на техните валути. Това би могло да изключи по-слабите държави от международните капиталови пазари и да ги постави в невъзможност да финансират правителствата си. Всяко по-нататъшно покачване на цените на вноса може да изостри този проблем, като забави достигането на връхната точка на инфлацията и потенциално подхрани народното недоволство - както се случи в Шри Ланка.

"Някои валути на нововъзникващите пазари са изправени пред значителен натиск за обезценяване, а именно тези с ниска адекватност на резервите", каза Пол Макел, глобален ръководител на отдела за валутни изследвания в HSBC. "Не мисля, че има сериозни аргументи да се твърди, че се развива широка валутна криза. Въпреки това някои от тях се сблъскаха с движения, подобни на кризисни, особено тези в граничните райони."

Независимо от това колко голям ще се окаже този разгром, той вече има някои общи фактори със системните сътресения от миналото. Както азиатската финансова криза от 1997 г., така и "изгубеното десетилетие" в Латинска Америка през 80-те години на ХХ в. последваха периоди на прекомерно външно кредитиране, след което капиталовите потоци внезапно спряха, когато лихвите на Фед започнаха да се повишават. Подобни тенденции се проявяват и сега, когато развиващите се страни преминават от десетилетие на евтино финансиране към недостиг на долари.

Капиталовите потоци към развиващите се пазари са намалели през тази година до най-ниското си ниво от периода след началото на пандемията, показва проучване на Bloomberg, докато волатилността на валутните курсове, сигнализирана от цените на опциите, е скочила с една трета през последната година, според данни на JPMorgan Chase & Co. Търговците, които заемат долари и инвестират в по-високодоходни активи в развиващите се страни, търпят загуби за трета поредна година.

Търговците на деривати вече залагат срещу всяка валута на развиващите се пазари през следващите шест месеца, използвайки стратегии за опции, които използват путове и кол опции с цена извън паричната единица.

Всъщност за трейдърите няма голям стимул дори да купуват избирателно валутите на държави с добре капитализирана централна банка. Това е така, защото - въпреки разпродажбите през годината - много от тези валутни курсове остават надценени в сравнение с историята, като индексът MSCI Emerging Market Currency Index все още се търгува в 92-рия персентил на 25-годишния си диапазон. За разлика от тях акциите на развиващите се пазари се търгуват в 68-ия персентил на своя диапазон, което ги прави много по-привлекателно предложение, когато търговците искат да добавят риск.

"От известно време липсват условия за харесване на широка група от валути на развиващите се пазари", казва Макел. "Със силен долар, подхранван от ястребово настроения Фед, и слаб глобален растеж това е предизвикателна ситуация."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Виц на деня - 7 август

Виц на деня - 7 август  Хороскоп за 8 август 2025

Хороскоп за 8 август 2025  Гуцанов в акция срещу вейповете

Гуцанов в акция срещу вейповете  Мачовете по ТВ днес (7 август)

Мачовете по ТВ днес (7 август)

Дърво падна върху автомобил в "Красна поляна"

Дърво падна върху автомобил в "Красна поляна"  Започва изплащането на пенсиите

Започва изплащането на пенсиите  Додик заплаши с референдум, след като президентският му мандат беше анулиран

Додик заплаши с референдум, след като президентският му мандат беше анулиран  Пожарът в Сакар продължава да държи десетки огнеборци на крак

Пожарът в Сакар продължава да държи десетки огнеборци на крак

Изненада: Трагичният ЦСКА е явен фаворит срещу Черно море

Изненада: Трагичният ЦСКА е явен фаворит срещу Черно море  Левски придоби европейски нюанс, но от днес започва трудното

Левски придоби европейски нюанс, но от днес започва трудното  Тунчев дава шах на Кауно с хитър ход

Тунчев дава шах на Кауно с хитър ход  Алжирец за 1 млн. евро ще вади двуточковия ЦСКА от тинята

Алжирец за 1 млн. евро ще вади двуточковия ЦСКА от тинята

Eлектрическата революция се превръща в бавен и скъп маратон

Eлектрическата революция се превръща в бавен и скъп маратон  Chevrolet Silverado EV постави нов световен рекорд за пробег

Chevrolet Silverado EV постави нов световен рекорд за пробег  Volkswagen се отказа от флагманския си SUV

Volkswagen се отказа от флагманския си SUV  Германски производител си купи улица, за да се скрие от папараци

Германски производител си купи улица, за да се скрие от папараци

дава под наем, Тристаен апартамент, 110 m2 София, Манастирски Ливади, 800 EUR

дава под наем, Тристаен апартамент, 110 m2 София, Манастирски Ливади, 800 EUR  продава, Къща, 1804 m2 София, Бояна, 1330000 EUR

продава, Къща, 1804 m2 София, Бояна, 1330000 EUR  продава, Парцел, 1804 m2 София, Бояна, 1330000 EUR

продава, Парцел, 1804 m2 София, Бояна, 1330000 EUR  продава, Тристаен апартамент, 97 m2 София, Люлин 2, 250000 EUR

продава, Тристаен апартамент, 97 m2 София, Люлин 2, 250000 EUR  продава, Парцел, 1573 m2 Хасково, Кенана, 253089.48 EUR

продава, Парцел, 1573 m2 Хасково, Кенана, 253089.48 EUR