Технологичните лидери готвят ново разочарование за инвеститорите

Цените на акциите на гигантите в сектора все още са твърде високи спрямо генерираните печалби

17:25 | 25 май 2022

Обновен: 18:32 | 25 май 2022

Автор:

Николета Рилска

Кой можеше да предвиди разпродажбата на акции на големите технологични компании? Всеки, направил няколко изчисления, пише Нир Кайсар за Bloomberg.

Технологичните акции понасят исторически удар. Средно технологичните книжа в индекса Russell 3000 поевтиняват с 44% спрямо 52-седмичният връх на цените, а много от тях регистрират дори по-резки понижения. От около 400 акции на сектора близо една четвърт поевтиняват с над 60% - повечето от тях са на по-малки компании. Книжата на големите имена в сектора също не се представят по-силно. Цените на акциите на Amazon се понижават с 43% спрямо 52-седмичния си връх. Тези на Netflix – със 73%.

Колапсът при твърде високо оценените технологични стартъпи може и да не е изненадващ, но инвеститорите сякаш не очакваха технологичните гиганти да получат същото отношение.

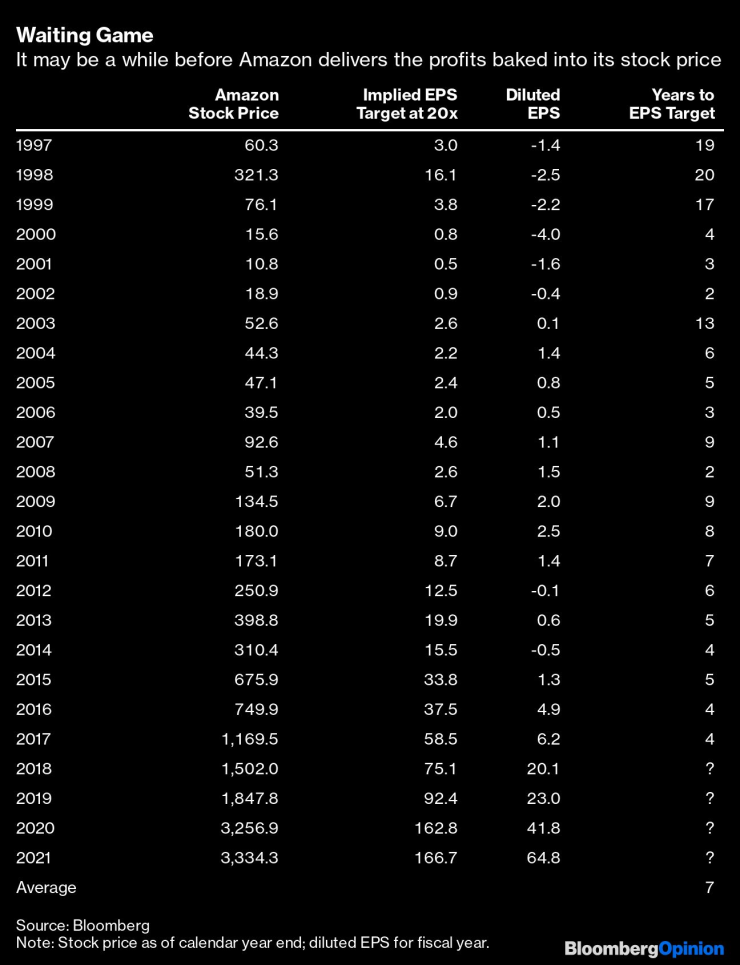

Или очакваха? Когато акциите на Amazon започнаха да поевтиняват миналия юли, те се търгуваха на над 40 пъти спрямо очакваната печалба за настоящата фискална година. Това е високо ниво дори за акциите на растеж.

Или инвеститорите на Amazon са били склонни да плащат над двойно повече за акции на растеж, или – което е по-вероятно, те са смятали, че бъдещият растеж ще оправдае огромната оценка на компанията. Един от начините да се преценят тези очаквания е да се изчислят печалбите, подразбиращи се от цената на акциите, по множител 20 – дългосрочна средна стойност за акциите на растеж. Спрямо този измерител очакванията на инвеститорите изглеждат абсурдни. За да оправдае своя 52-седмичен връх на цените на акциите миналия юли, използвайки по-горното изчисление, Amazon трябва да осигури печалба на акция от 187 долара. Това е далеч над 17-те долара на акция, които инвеститорите очакваха Amazon да генерира през тази година.

Колко дълго? Анализаторите също очакват приходите на Amazon да нараснат с 12% през тази година, което е над два пъти повече от историческия среден ръст на приходите на компаниите от индекса Russell 3000 Growth. Дори при този по-висок темп и на базата на историческите средни маржове на печалба на Amazon от около 3%, на компанията ще са необходими над две десетилетия, за да генерира печалба на акция от 187 долара. Това е оптимистично изчисление, имайки се предвид, че няма да е лесно за голяма компания като Amazon да поддържа такова ниво на растеж на приходите.

След като инвеститорите осъзнаха, че очакванията им за растежа са непостижими, те се насочиха към разпродажба. Индексът Russell 3000 Growth се понижава с над 60% спрямо пиковото си ниво през последните две години, заедно с очакванията за оценките и печалбите. Инвеститорите, които купиха акции на компании от индекса след разпродажбите през 2002 г., чакаха само две години печалбите да догонят очакванията, докато тези, които купиха през 1999 г., трябваше да чакат 16 години.

Инвеститорите в Amazon бяха по-търпеливи, чакайки средно по седем години, за да се достигнат очакванията за печалба, но дори те имат своите граници. Платилите цяло състояние за акции на Amazon през 1998 г., трябваше да чакат 20 години, докато печалбата достигне очакваните нива, но те вероятно не бяха много, защото цените на акциите се понижиха с 98% от 1999 г. до 2001 г. Както и при по-широкия индекс на растеж, инвеститорите, които купиха акции през 2002 г. на по-разумна цена, изчакаха само две години, за да се реализират очакванията им за печалба.

Може да отнеме време, докато Amazon генерира печалбата, заложена в цената на акциите ѝ. Графика: Bloomberg

Инвеститорите на Amazon все още имат твърде високи очаквания въпреки рязкото понижение на цените на акциите. Книжата на Amazon сега се търгуват на ниво от 54 пъти спрямо печалбите за тази година. Дори ако печалбите се оттласнат през следващата година, както прогнозират анализатори, акциите може да се търгуват на ниво от близо 30 пъти, което не е изгодно.

Същото важи и за Netflix, с изключение на това, че акциите на компанията сега се търгуват на ниво от 17 пъти печалбата, а показателят беше на ниво от 50 пъти няколко месеца по-рано. Netflix вероятно ще има проблеми с осигуряването на растеж, което инвеститорите включват в настоящата оценки. Ситуацията е валидна и за Alphabet, компанията майка на Google, както и за Meta, компанията майка на Facebook, чиито акции се търгуват на ниво от съответно 18 и 14 пъти печалбата. Apple не е далеч с ниво на показателя от 22 пъти.

Amazon не е единствена по отношение на високите цени. Сред гигантите акциите на Tesla се търгуват на ниво от над 55 пъти печалбата, а на Salesforce – 34 пъти. Няма да е никак учудващо, когато инвеститорите решат, че и останалите гиганти няма да се справят с високите очаквания.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

SOFIX е шести по годишен ръст в Централна и Източна Европа през април

SOFIX е шести по годишен ръст в Централна и Източна Европа през април  Кадър на деня за 1 май

Кадър на деня за 1 май  Изявленията на Пауъл само за кратко подкрепиха търговията на фондовите пазари в САЩ

Изявленията на Пауъл само за кратко подкрепиха търговията на фондовите пазари в САЩ  Федералният резерв задържа лихвата, опасявайки се от растежа на инфлацията

Федералният резерв задържа лихвата, опасявайки се от растежа на инфлацията

Велики четвъртък е - денят на Тайната вечеря, боядисваме яйца, първото е червено

Велики четвъртък е - денят на Тайната вечеря, боядисваме яйца, първото е червено  Сутрешна прогноза

Сутрешна прогноза  Времето на Велики четвъртък - облачно и дъждовно, но сравнително топло

Времето на Велики четвъртък - облачно и дъждовно, но сравнително топло  Хороскоп за 2 май: Телците да внимават с парите, промени очакват Скорпионите

Хороскоп за 2 май: Телците да внимават с парите, промени очакват Скорпионите

продава, Двустаен апартамент, 58 m2 Бургас област, гр.Свети Влас, 104586 EUR

продава, Двустаен апартамент, 58 m2 Бургас област, гр.Свети Влас, 104586 EUR  продава, Къща, 143 m2 Варна, Аспарухово, 130000 EUR

продава, Къща, 143 m2 Варна, Аспарухово, 130000 EUR  продава, Тристаен апартамент, 111 m2 София, Манастирски Ливади, 220000 EUR

продава, Тристаен апартамент, 111 m2 София, Манастирски Ливади, 220000 EUR  продава, Двустаен апартамент, 58 m2 Бургас, Славейков, 65000 EUR

продава, Двустаен апартамент, 58 m2 Бургас, Славейков, 65000 EUR

Използвала ли е Русия химическото оръжие хлорпикрин в Украйна?

Използвала ли е Русия химическото оръжие хлорпикрин в Украйна?  Велики четвъртък: Тайната вечеря, любовта на Спасителя и предателството

Велики четвъртък: Тайната вечеря, любовта на Спасителя и предателството

Ето с какво BYD ще предизвика Dacia Spring

Ето с какво BYD ще предизвика Dacia Spring  Пикапът на Шак – огромен и здрав като него

Пикапът на Шак – огромен и здрав като него  Шампион във Формула 1 представи новия Mercedes-AMG GT

Шампион във Формула 1 представи новия Mercedes-AMG GT  Jeep Grand Cherokee остава без V6 и V8 двигатели

Jeep Grand Cherokee остава без V6 и V8 двигатели