Почти точно година след като дълговата криза на пазара на недвижими имоти в Китай предизвика първата вълна от фалити на строителни предприемачи, индустрията се бори за оцеляване.

Продажбите на жилища продължават да спадат, а повишените разходи по заемите означават, че за много строителни предприемачи рефинансирането в чужбина е невъзможно. Световните агенции свалят рейтингите си на облигации за недвижими имоти, а поредица от оставки на одитори засилва съмненията относно финансовата прозрачност само няколко седмици преди сезона на отчетите. Сривът на акциите на Zhenro Properties Group Ltd. с 81% подчерта рисковете от искания за допълнително обезпечение, тъй като компаниите се борят да изплатят дълга си, отбелязва Bloomberg.

Ю Лян, председател на China Vanke Co. - един от най-големите строителни предприемачи в страната - призова служителите да се подготвят за битка, която може да доведе до успех или разпад на фирмата.

"Намираме се на прага на фалита, което означава, че нямаме други възможности", каза той.

Индексът на Блумбърг за китайския дълг в долари спадаше всеки ден до четвъртък, което доведе до доходност над 20%. Индексът на китайските акции в сектора на недвижимите имоти се понижи с 3,4% тази седмица, с което загубите му за последните 12 месеца достигнаха 28%, дори след като в петък се повиши.

Със засилването на недостига на парични средства за строителните предприемачи се задълбочава и забавянето на жилищното строителство, което се превърна в един от най-големите фактори за забавяне на китайската икономика. Опитите да се раздуе спекулативният пазар са рискована стратегия, която - ако не бъде контролирана - може да застраши обещанието на Пекин да даде приоритет на икономическата стабилност през тази година. Регулаторните органи тихомълком промениха някои правила, за да осигурят меко приземяване на сектора на недвижимите имоти, като например насърчаване на сливанията и придобиванията, но досега длъжностните лица се въздържаха от съществено облекчаване на ограниченията.

"Макар че правителството започна да оказва по-голяма подкрепа, мерките останаха незначителни и не решиха кризата с ликвидността", каза Пол Лукашевски, ръководител на отдела за корпоративен дълг за Азиатско-тихоокеанския регион в Abrdn Plc в Сингапур, който има портфейли с експозиция към строителни предприемачи.

"Пазарните сътресения и продължаващата несигурност изтласкаха традиционните инвеститори встрани."

China Fortune Land Development Co. не успя да изплати облигации в размер на 530 млн. долара с падеж 28 февруари 2021 г., превръщайки се в първата фирма за недвижими имоти в страната, която не изпълнява задълженията си, откакто Пекин изготви нови лимити за финансиране на сектора през 2020 г. Оттогава поне 11 строителни предприемачи са изпаднали в неплатежоспособност, според доклад на Standard Chartered Plc от 3 февруари.

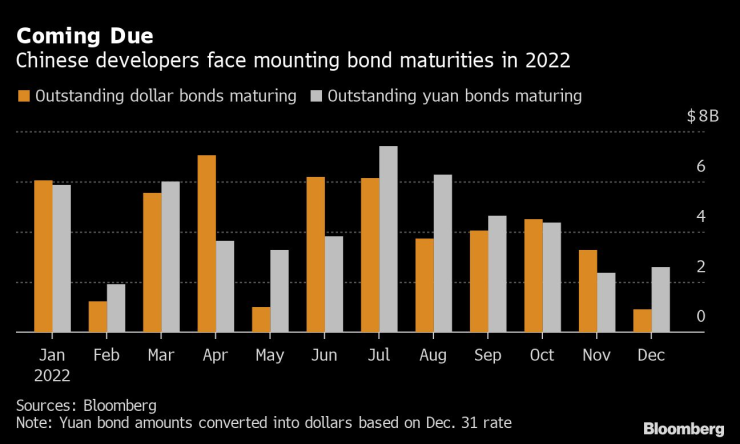

Възможно е да последват още. Фирмите за недвижими имоти трябва да намерят почти 100 млрд. долара, за да изплатят дълговете си тази година, дори и при свиване на потоците им от приходи. Продажбите на 100-те най-големи строителни предприемачи в Китай са намалели с около 40% през януари спрямо предходната година, в сравнение със спада от 35% през декември, по предварителни данни на China Real Estate Information Corp.

Според China International Capital Corp. през януари емитираните от китайските предприемачи оншорни облигации са намалели с 53% до 23 млрд. юана (3,6 млрд. долара), а продажбите на доларови облигации са намалели с 90% спрямо предходната година до едва 1,6 млрд. долара. Нетното финансиране, което изважда падежите от емисията, е отрицателно в размер на 7,3 млрд. долара, пишат в петък анализаторите на CICC.

Инвеститорите трябва да се притесняват и за задбалансовия дълг. Shimao Group Holdings Ltd. наскоро предложи да се отложи изплащането на около 6 млрд. юана от високодоходни доверителни продукти, дължими между този месец и август, съобщиха тази седмица запознати с въпроса. Нейните облигации потънаха поради опасения, че компанията ще даде приоритет на тези задължения пред парите, дължими на офшорни кредитори.

Оставките на одитори пораждат допълнителни съмнения относно финансовото състояние на фирмите за недвижими имоти. Одиторите на Hopson Development Holdings Ltd. и China Aoyuan Group Ltd. подадоха оставки в края на януари, като се позоваха съответно на недостатъчна информация и несъгласие относно възнагражденията. Сухопътното подразделение на Shimao смени одитора си за първи път от 27 години насам. Непубликуването на резултатите преди крайния срок на хонконгската фондова борса - 31 март, може да доведе до дълго спиране на търговията.

"Смяната на счетоводната фирма точно преди резултатите в края на годината повдига въпроси относно качеството на управлението на фирмата", пишат анализаторите на S&P Global Ratings в доклад от 16 февруари.

Властите предприемат стъпки за облекчаване на ограниченията за финансиране на сектора, въпреки че тези мерки са предимно целенасочени и постепенни, а не широкообхватни. Според многобройни съобщения в местните медии от последната седмица правителството наскоро издаде правила за стандартизиране на използването на предварително финансиране, банките отпуснаха повече кредити на сектора, а някои кредитори в няколко града намалиха първоначалните вноски по ипотечните кредити.

Индексът на Bloomberg Intelligence за китайските акции за недвижими имоти се повиши с до 3% в петък след доклада за ипотечните кредити, а високодоходните доларови облигации спряха спада си.

Въпреки това кредитният стрес остава "остър", а каналите за финансиране не показват особено подобрение, според анализаторите на Goldman Sachs Group Inc.

Това означава, че има вероятност да се натрупат просрочия за предприемачите, които се борят да продадат активите си достатъчно бързо. Държавните компании се очертават като потенциални купувачи, въпреки че темпото на сделките досега е бавно.

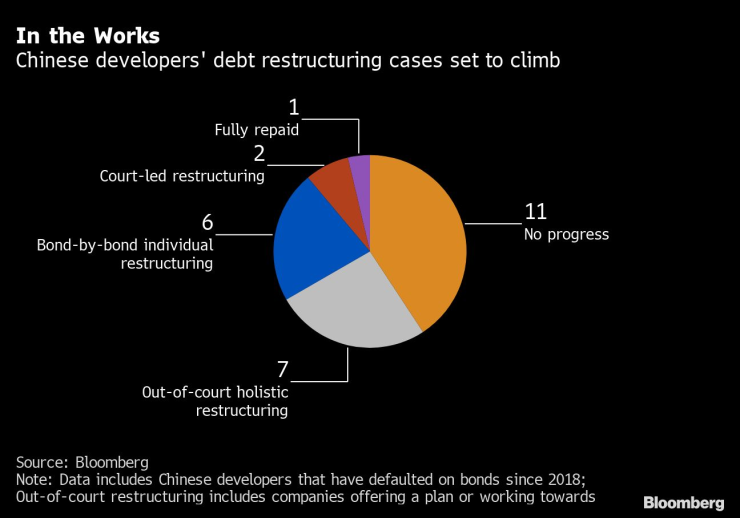

Всеки инвеститор в проблемни дългове, който сега купува облигации в неизпълнение, вероятно ще трябва да изчака дълго, преди да се възстанови. Сред неизправните облигации през изминалата година само Fortune Land е публикувала предварителна рамка за преструктуриране на дълга си. По данни на Standard Chartered в очакване на преструктурирането на дълга са останали неизплатени 48,9 млрд. долара.

Макар че китайските власти са казали на държавните мениджъри на лоши дългове да участват в преструктурирането на слабите строителни предприемачи, не е ясно какво може да означава тази подкрепа за облигационерите. В сектора на недвижимите имоти в Китай ръководеното от съда преструктуриране е рядкост, сочат наличните данни. От 2018 г. насам 27 фирми не са успели да погасят облигациите си, а само две са влезли в такъв процес.

"Ценовата волатилност в сектора едва ли ще отшуми", пишат стратезите на Citigroup Inc.

"Дори неотдавнашното възстановяване на новите кредити за недвижими имоти не донесе голямо облекчение на влошените очаквания".

В развитие – дневен блок с Вероника Денизова/п./

В развитие – дневен блок с Вероника Денизова/п./