Ще мине ли време, както каза Фед, преди свиване на стимулите?

Джина Мартин Адамс, Bloomberg Intelligence

10:54 | 8 април 2021

Преводач:

Силвия Грозева

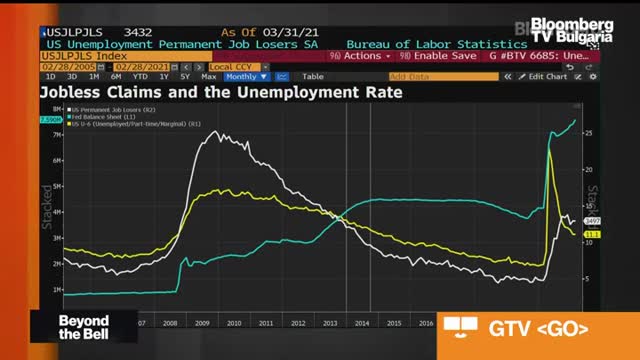

Ние работим много по евентуалното по-ранно активиране на Фед, защото макроикономическите данни, които следим са доста добри за прогнозиране на движенията на пазарите на акции, са удивително добри.

Толкова добри, че се тревожим, че Фед може би ще ги признае скоро.

Четохме протоколите и видяхме, че те се ангажират да запазят монетарната политика силно разхлабена. Очакват ръстът да остане уязвим.

Но честно казано нивата на безработица, един от любимите индикатори на Фед, само за година възстановиха загуби за 1г колкото за 4,5 година след рецесията от 2008-9.

Това са нива, подобни на нивата, при които Фед започна да говори за намаляване на баланса при предишния цикъл и да увеличава краткосрочните лихви.

Така че условията при заетостта са само един пример за много, много силните макроикономически данни, които Фед умишлено пренебрегва. Само не сме сигурни колко дълго ще иска да го прави.

Финансовите условия са друг индикатор, който внимателно следим.

Те показват какво да очакваме от пазара на акции. Отново – те са разхлабени на исторически връх.

Федералният резерв си свърши работата – направи финансовите условия изключително разхлабени. Пазарите са изключително подходящи са поемане на риск.

Това се отразява на пазара на акции.

Въпросът е колко време ще трябва да подкрепят макроикономическата прогноза и финансовите условия?

Кредитният спред близо до исторически връх. Финансовите условия са свободни и изключително подкрепящи.

Разбира се пазарите на акции се държат чудесно в последната година и икономическият ръст като цяло насочен към двуцифрено число през 2022г.

Това наистина ни води към въпроса дали Фед трябва да се придържа толкова към такава изключително разхлабена монетарна политика?

В даден момент ще трябва да дадат назад малко по-бързо, отколкото пазарът очаква.

Бих очаквала Фед да започне да оценява тази изключително силна среда, в която се намираме.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Оставиха в ареста украинец, обвинен в опит за убийство

Оставиха в ареста украинец, обвинен в опит за убийство  Швейцария ще предложи имунитет на Путин

Швейцария ще предложи имунитет на Путин  Със 76% са поскъпнали новите коли за 6 години

Със 76% са поскъпнали новите коли за 6 години  Млад депутат се самоуби във финландския парламент

Млад депутат се самоуби във финландския парламент

Ще успее ли Тръмп да събере в една стая Путин и Зеленски?

Ще успее ли Тръмп да събере в една стая Путин и Зеленски?  Може ли Зеленски да се довери на Тръмп? Съдбата на Украйна може да зависи от отговора

Може ли Зеленски да се довери на Тръмп? Съдбата на Украйна може да зависи от отговора  Кайли Дженър и Тимъти Шаламе не са се разделяли

Кайли Дженър и Тимъти Шаламе не са се разделяли  Студена война: Бруталните арктически условия са изпитание за US войниците

Студена война: Бруталните арктически условия са изпитание за US войниците

Левски с новина за Веласкес

Левски с новина за Веласкес  Национал на България с впечатляваща победа

Национал на България с впечатляваща победа  Арсенал обяви свирепи наказания, 17 го отнесоха

Арсенал обяви свирепи наказания, 17 го отнесоха  Керъл се обясни в любов, обеща да спре пиячката (СНИМКИ)

Керъл се обясни в любов, обеща да спре пиячката (СНИМКИ)

Ето кои са най-търсените мотоциклети в България през 2025

Ето кои са най-търсените мотоциклети в България през 2025  Три уникални „капсули на времето" бяха открити в гараж десетилетия по-късно

Три уникални „капсули на времето" бяха открити в гараж десетилетия по-късно  Как аеродинамиката влияе върху максималната скорост на колата

Как аеродинамиката влияе върху максималната скорост на колата  Tesla си призна грешката – връща класическите мигачи на Model 3

Tesla си призна грешката – връща класическите мигачи на Model 3

продава, Двустаен апартамент, 65 m2 София, Кръстова Вада, 136552 EUR

продава, Двустаен апартамент, 65 m2 София, Кръстова Вада, 136552 EUR  продава, Двустаен апартамент, 65 m2 София, Кръстова Вада, 157844 EUR

продава, Двустаен апартамент, 65 m2 София, Кръстова Вада, 157844 EUR  продава, Многостаен апартамент, 219 m2 Пловдив, Кършияка, 529003 EUR

продава, Многостаен апартамент, 219 m2 Пловдив, Кършияка, 529003 EUR  продава, Тристаен апартамент, 119 m2 Пловдив, Кършияка, 296623 EUR

продава, Тристаен апартамент, 119 m2 Пловдив, Кършияка, 296623 EUR  продава, Двустаен апартамент, 65 m2 Пловдив, Кършияка, 161108 EUR

продава, Двустаен апартамент, 65 m2 Пловдив, Кършияка, 161108 EUR