Снимка: Michael Nagle/Bloomberg

Световна дългова криза вероятно ще бъде предотвратена в близко бъдеще, ако икономиките и търсенето от частния сектор се възстановят, се казва в доклад на S&P Global Ratings, цитиран от Bloomberg.

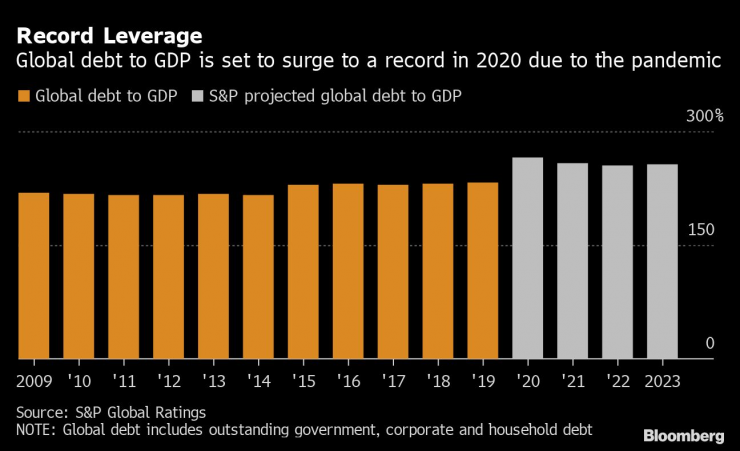

„Въпреки че вървим към рекордни нива на дълг към БВП, ние вярваме, че краткосрочната дългова криза е малко вероятна“, каза Александра Димитриевич, глобален ръководител на научните изследвания в S&P. Оценката на S&P за възстановяне на световната икономика се основава на широката достъпност на ваксина за Covid-19 до средата на 2021 г. и продължаващата парична политика на стимули, според S&P.

Глобалниятд дълг към БВП ще се увеличи до рекордно ниво през 2020 г. поради пандемията. Графика: Bloomberg

Ръстът на случаите на коронавирус в САЩ и Европа обаче вреди на риск настроенията на инвеститорите през тази седмица, тъй като новите ограничения в някои държави заплашват възстановяването им.

Широкият показател S&P 500 отчете най-голям спад от четири месеца насам в сряда, а доходността по азиатските доларови облигации регистрира най-дългата си възаходяща серия, след като пандемията потопи пазарите през март.

S&P прогнозира глобалният дълг, включително този на правителствата, корпорациите и домакинствата, да нарасне с 10% до 200 трилиона долара през 2020 г., достигайки връх от 265% от брутния вътрешен продукт до края на годината.

Натискът към по-слабите компании и индустрии, които са най-изложени на въздействието на социалните ограничения, ще остане в краткосрочен план и S&P очаква неизпълнението на задълженията да се повиши до нива, които не са наблюдавани от световната финансова криза през 2009 г.

„Очакванията ни, че глобалният икономическо възстановяване ще се ускори през следващата година, не са без рискове“, добави Димитриевич. Според него втората вълна на Covid-19 или отлагането на ваксината могат да променят траекторията на W-образно възстановяване, както и повишаването на лихвените проценти и трайното драстично разширяване на кредитните спредове, или ръст на търсенето, който не отговаря на техните очаквания.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Изплащат компенсация за деца от Варна, неприети в детска ясла

Изплащат компенсация за деца от Варна, неприети в детска ясла  НАТО, ЕС и Тръмп се обединиха около целта за край на войната в Украйна

НАТО, ЕС и Тръмп се обединиха около целта за край на войната в Украйна  Министър нареди спешна проверка на бонусите в АПИ

Министър нареди спешна проверка на бонусите в АПИ  Министри аплодираха деца, участвали в гасенето на огъня в Сунгурларе

Министри аплодираха деца, участвали в гасенето на огъня в Сунгурларе

Някогашната гъвкава армия на Украйна е затънала в съветското вземане на решения

Някогашната гъвкава армия на Украйна е затънала в съветското вземане на решения  Аляска, идеалното място за амбицията на Русия да си възвърне отношенията със САЩ

Аляска, идеалното място за амбицията на Русия да си възвърне отношенията със САЩ  Страдате ли от омазнен черен дроб и кои са сигналите?

Страдате ли от омазнен черен дроб и кои са сигналите?  Петър Витанов: Възможно е Росен Желязков да бъде издигнат като президент

Петър Витанов: Възможно е Росен Желязков да бъде издигнат като президент

Спортът по телевизията днес, 14 август

Спортът по телевизията днес, 14 август  Мачовете по телевизията днес, 14 август

Мачовете по телевизията днес, 14 август  О'Съливан обърна китаец с 4 поредни фрейма и продължава в Джеда

О'Съливан обърна китаец с 4 поредни фрейма и продължава в Джеда  Драма с дузпи донесе на ПСЖ Суперкупата на Европа

Драма с дузпи донесе на ПСЖ Суперкупата на Европа

Полицаи спасиха мъж, заключен от функция за безопасност

Полицаи спасиха мъж, заключен от функция за безопасност  Пет хот-хеча, които може би никой вече не помни

Пет хот-хеча, които може би никой вече не помни  Дизелов двигател "бие" електромобилите по ниски емисии

Дизелов двигател "бие" електромобилите по ниски емисии  Криза: Вече никой не иска Tesla на старо в Америка

Криза: Вече никой не иска Tesla на старо в Америка

продава, Парцел, 1573 m2 Хасково, Кенана, 253089.48 EUR

продава, Парцел, 1573 m2 Хасково, Кенана, 253089.48 EUR  продава, Двустаен апартамент, 57 m2 София, Зона Б19, 115224 EUR

продава, Двустаен апартамент, 57 m2 София, Зона Б19, 115224 EUR  продава, Двустаен апартамент, 66 m2 София, Малинова Долина, 109500 EUR

продава, Двустаен апартамент, 66 m2 София, Малинова Долина, 109500 EUR  продава, Двустаен апартамент, 88 m2 София, Малинова Долина, 130000 EUR

продава, Двустаен апартамент, 88 m2 София, Малинова Долина, 130000 EUR  продава, Тристаен апартамент, 96 m2 София, Малинова Долина, 187000 EUR

продава, Тристаен апартамент, 96 m2 София, Малинова Долина, 187000 EUR