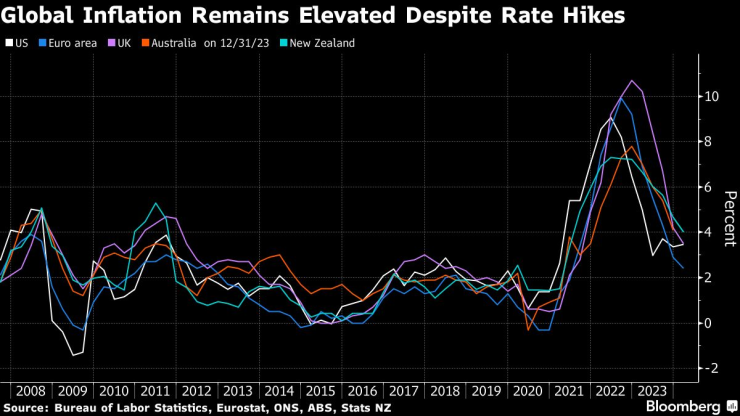

Председателят на Федералния резерв Джеръм Пауъл направи живота по-труден за колегите си по света, тъй като перспективата за по-високи за по-дълго лихвени проценти в САЩ намалява възможността за по-лесна политика другаде.

Във вторник Пауъл сигнализира, че Федералният резерв ще изчака по-дълго от очакваното преди, за да намали разходите по заеми след поредица от изненадващо високи показания за инфлация – отбелязвайки забележителна промяна от неговия курс през декември към облекчаване. Доходността на държавните облигации достигна нови върхове от началото на годината и доларът се засили.

За ръководителите на централните банки, които се събират от цял свят във Вашингтон за пролетните срещи на Международния валутен фонд и Световната банка, последният завой на Пауъл създава затруднение. Ако организации като Европейската централна банка (ЕЦБ), Банката на Англия (BOE) и Резервната банка на Австралия (RBA) започнат свои собствени цикли на облекчаване, това рискува да доведе до понижаване на техните валути - повишаване на цените на вноса и подкопаване на напредъка в намаляването на инфлацията. Но липсата на облекчаване може да застраши растежа.

„Рискът е, че колкото по-дълго виждаме тези големи централни банки да чакат да намалят лихвите, толкова по-голям е рискът за основната икономика“, каза Луси Болдуин, глобален ръководител на изследванията в Citigroup Inc., пред Bloomberg.

За някои политици, валутният спад вече е очевиден. Спадът на йената до 33-годишно дъно може да принуди управителя на Японската централна банка Казуо Уеда да последва историческото си оттегляне от минусовите стойности с ново повишение по-скоро, отколкото по-късно, предупреждават икономисти. В Китай вратата може да се е затворила за понижаване на лихвите с ново нарастване на натиска върху юана.

Що се отнася до развиващия се свят, животът става все по-труден с всяко поскъпване на долара. Bank Indonesia вече трябваше да повиши лихвите през октомври след продължителен период на слабост на валутата. Тъй като рупията отслабна над 16 000 за първи път от четири години, може да се наложи да го направи отново. За страни от Малайзия до Виетнам икономистите сега очакват по-малко намаления на лихвите.

Ето един поглед към предизвикателствата, пред които са изправени колегите на Пауъл:

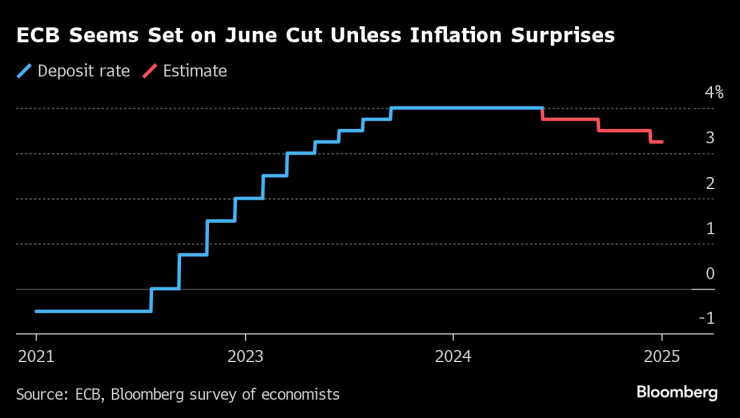

Решителността на Лагард

Президентът на ЕЦБ Кристин Лагард изглежда все още е напът да намали лихвите през юни, тъй като инфлацията намалява, което ще направи еврозоната първата от големите юрисдикции в света, която ще намали разходите за заеми през този цикъл. Това не е без рискове.

По-слабото евро може да накара внесената инфлация да се повиши - ключово безпокойство във време на покачване на цените на петрола. Въпреки че Лагард настоява, че ЕЦБ не е „зависима от Федералния резерв“, служителите ще стъпват внимателно в сянката на водещата банка, определяща политиката в света.

„Би трябвало, с изключение на големи сътресения или изненади, да вземем решение за първо намаление на лихвените проценти на следващата ни среща на 6 юни“, каза управителят на централната банка на Франция Франсоа Вилероа дьо Гало във вторник в Ню Йорк. „Тогава бих се аргументирал в полза на политика на прагматична и гъвкава постепенност: ще трябва да има допълнителни съкращения тази и следващата година; техният темп ще се ръководи от данните, в истински подход среща по среща.“

Рискове за йената

С падането на йената до най-слабото си ниво от 1990 г. насам този месец може да нарасне натиска за повишаване на лихвите. Последните данни за инфлацията и заплатите вече изграждат аргументи за движение до юли.

„Иначе безстрашната подкрепа на Уеда за по-лесни финансови условия и приемственост на политиката не трябва да засенчва предишните му забележки, че инфлационният натиск от по-слаба валута може да оправдае политически отговор“, каза Брус Касман, главен икономист в JPMorgan Chase & Co.

Юан под налягане

Китай няма такива притеснения от инфлацията, но повишаването на премията на доходността на американските 10-годишни държавни облигации спрямо техните китайски еквиваленти до рекордно високо ниво предизвика опасения относно непрекъснатото обезценяване на юана. Китайската народна банка води постоянна битка, за да предотврати подобна психология да се наложи и да стимулира изтичането на капитали.

Забавянето на съкращенията от Фед „прави живота много по-труден за Пан Гоншен", шефът на PBOC, каза Лари Ху, главен икономист за Китай в Macquarie Group Ltd. „Шансът за референтно намаляване на лихвените проценти в Китай е много нисък, ако инфлацията в САЩ и лихвените проценти остават високи“, оставяйки лидерите на нацията да разчитат повече на фискалната политика, за да подкрепят възстановяването.

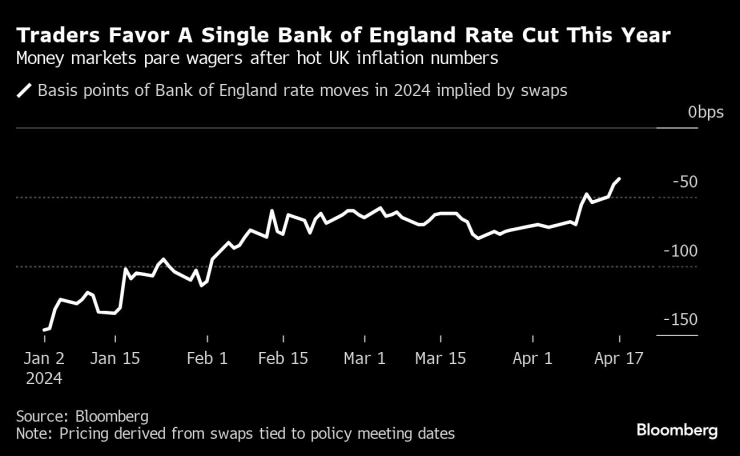

Проблемът на BOE

Великобритания имаше най-лошия пристъп на инфлация в Г-7 миналата година, но оттогава ценовият натиск намаля. Това отвори вратата за намаляване на лихвите, което само преди три месеца изглеждаше далеч.

Но развитието в САЩ предизвика бурни колебания в залозите за това кога BOE може да действа. Още преди месец инвеститорите напълно оцениха три намаления от четвърт пункт до декември и перспективата за четвърто, което да понижи основната лихва от 16-годишен връх от 5,25%. Сега само едно понижение е включено в цените за ноември.

„Ако Обединеното кралство се придвижи твърде далеч напред в намаляването на лихвените проценти, тогава пазарът на облигации в САЩ изглежда изключително привлекателен, парите потичат към американския пазар, стерлингът пада и тогава имате въпроса „всъщност вие отново внасяте инфлация“, каза Харгрийвс Лансдаун, ръководител на инвестиционния анализ и изследвания Ема Уол, пред Bloomberg.

По-малко облекчаване може да задържи възстановяването от рецесията, която Обединеното кралство претърпя миналата година - и да навреди на шансовете на премиера Риши Сунак да спечели преизбирането при гласуване, което се очаква в края на годината.

Гуверньорът на Централната банка на Нова Зеландия Адриан Ор се очакваше да започне да намалява лихвите до средата на годината след агресивна кампания за повишаване на лихвите, която доведе икономиката на нацията до рецесия.

Данните за инфлацията в сряда показаха все още висок ценови натиск, който - заедно с по-агресивния Фед - накара някои икономисти да излязат с прогнози за намаляване на лихвените проценти.

За съседна Австралия икономистите очакват само едно намаление към края на годината.

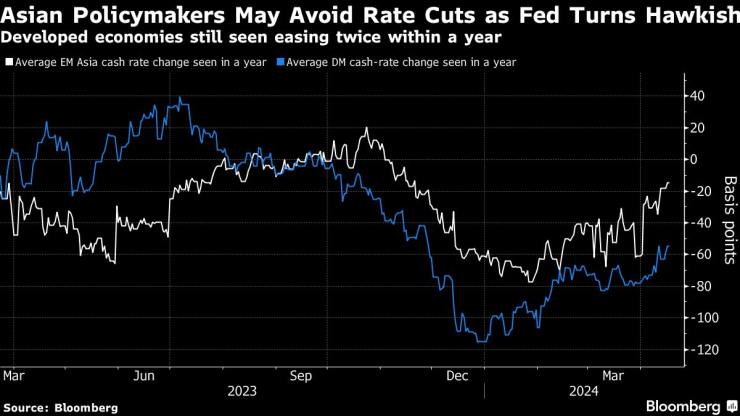

Развиващите се пазари

Междувременно Oversea-Chinese Banking Corp. сега прогнозира по-малко съкращения от очакваното по-рано за централните банки в Индонезия, Малайзия, Филипините, Тайланд и Виетнам.

„Балансиращият акт за централните банки на петте от АСЕАН стана по-деликатен“, каза старшият икономист на Асоциацията на нациите от Югоизточна Азия на OCBC Лаваня Венкатесваран. „Разликите в лихвените проценти спрямо САЩ и потенциалните последици за потока на пари се следят отблизо от регионалните централни банки.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Dow отчете най-слабия си месец от октомври 2022 г.

Dow отчете най-слабия си месец от октомври 2022 г.  Кадър на деня за 30 април

Кадър на деня за 30 април  Mercedes заменя шефа на своя бизнес в САЩ заради проблеми с профсъюз

Mercedes заменя шефа на своя бизнес в САЩ заради проблеми с профсъюз  Автономните коли на Tesla правят опит да пробият силициевата преграда между САЩ и Китай

Автономните коли на Tesla правят опит да пробият силициевата преграда между САЩ и Китай

Русия демонстрира военна мощ в подготовката за Деня на победата (СНИМКИ)

Русия демонстрира военна мощ в подготовката за Деня на победата (СНИМКИ)  Кейт Мидълтън и принц Уилям празнуват дантелена сватба

Кейт Мидълтън и принц Уилям празнуват дантелена сватба  Бърза салата с яйца за Великден

Бърза салата с яйца за Великден  В "Операция История" на Великден: Разговор за великите български мигове

В "Операция История" на Великден: Разговор за великите български мигове

продава, Четиристаен апартамент, 137 m2 София, Бъкстон, 220000 EUR

продава, Четиристаен апартамент, 137 m2 София, Бъкстон, 220000 EUR  продава, Магазин, 72 m2 София, Люлин 3, 95000 EUR

продава, Магазин, 72 m2 София, Люлин 3, 95000 EUR  продава, Едностаен апартамент, 51 m2 Добрич област, гр.Балчик, 55000 EUR

продава, Едностаен апартамент, 51 m2 Добрич област, гр.Балчик, 55000 EUR  продава, Къща, 200 m2 Велико Търново област, гр.Стражица, 38363.17 EUR

продава, Къща, 200 m2 Велико Търново област, гр.Стражица, 38363.17 EUR

Разследват 20 авиокомпании в Европа

Разследват 20 авиокомпании в Европа  5 неща, които карат мъжете да се отдръпват

5 неща, които карат мъжете да се отдръпват  Ема Стоун всъщност не се казва Ема

Ема Стоун всъщност не се казва Ема  30-ина украинци загинали, опитвайки да избегнат мобилизацията

30-ина украинци загинали, опитвайки да избегнат мобилизацията

Най-търсените коли втора ръка в България през 2024

Най-търсените коли втора ръка в България през 2024  Внимание: В Гърция свалят електрически коли от ферибота

Внимание: В Гърция свалят електрически коли от ферибота  Игра на сигурно - тестваме новата Skoda Kodiaq

Игра на сигурно - тестваме новата Skoda Kodiaq  Япония размазва Китай на европейския пазар

Япония размазва Китай на европейския пазар