Докато икономиката на САЩ бумти месец след месец, откривайки стотици хиляди нови работни места и обърквайки експертите, които предупреждаваха за неизбежен спад, някои на Уолстрийт започват да поддържат маргинална икономическа теория.

Ами ако, питат те, всички тези повишения на лихвените проценти през последните две години всъщност стимулират икономиката? С други думи, може би икономиката не процъфтява въпреки по-високите ставки, а по-скоро заради тях.

Това е толкова радикална идея, че в основните академични и финансови кръгове тя граничи с ерес – нещо, което в миналото само популисткият президент на Турция Реджеп Тайип Ердоган или най-ревностните последователи на Съвременната парична теория (ММТ) биха се осмелили да изрекат публично.

Но новопокръстените – заедно с шепата, които признават, че поне са любопитни относно идеята – казват, че икономическите доказателства стават невъзможни за пренебрегване. По някои ключови показатели – БВП, безработица, корпоративни печалби – експанзията сега е толкова силна или дори по-силна, отколкото беше, когато Федералният резерв за първи път започна да вдига лихвите.

Това е така, твърдят противниците на традиционните виждания, защото скокът на референтните лихвени проценти от 0% до над 5% осигурява на американците значителен поток от доходи от техните облигационни инвестиции и спестовни сметки за първи път от две десетилетия. „Реалността е, че хората имат повече пари“, казва Кевин Мюър, бивш търговец на деривати в RBC Capital Markets, който сега пише инвестиционен бюлетин, наречен The MacroTourist.

Тези хора - и компании - на свой ред харчат достатъчно голяма част от тези новооткрити пари, според теорията, за да стимулират търсенето и растежа.

В типичен цикъл на повишаване на лихвите допълнителните разходи от тази група не са достатъчни, за да отговорят на спада в търсенето от тези, които спират да заемат пари. Това е причината за класическия спад, предизвикан от Фед (и съответния спад на инфлацията). Всички очакваха икономиката да следва този модел и да се „забави рязко“, казва Мюър. „Аз бих казал не, вероятно е по-балансирано и може дори да е леко стимулиращо.“

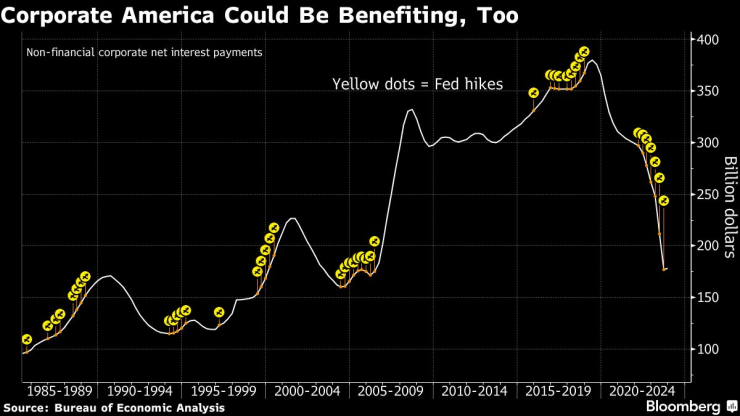

Мюър и останалите еретици – Дейвид Айнхорн от Greenlight Capital е най-известният от тях – казват, че този път е различно по няколко причини. Основната сред тях е въздействието на експлозивния бюджетен дефицит на САЩ. Дългът на правителството нарасна до 35 трилиона долара, двойно повече от това, което беше само преди десетилетие. Това означава, че тези по-високи лихвени проценти, които сега плаща по дълга, се превръщат в допълнителни около 50 милиарда долара, които се вливат в джобовете на американски (и чуждестранни) инвеститори в облигации всеки месец.

Това, че този феномен прави покачващите се лихви стимулиращи, а не ограничаващи, стана очевидно за икономиста Уорън Мослер преди много години. Но като един от най-гласните защитници на Съвременната парична теория, или MMT, неговата интерпретация дълго време беше отхвърляна като проповядване на ексцентричен кръстоносец. Така че има малко чувство за реабилитация за Мослер. „Със сигурност говоря за това от много дълго време“, казва той.

Мюър с готовност признава, че е един от тези, които са се подсмихвали на Мослер преди години. „Помислих си, ти си луд. Това няма смисъл.“ Но когато икономиката потръгна след пандемията, той реши да погледне по-отблизо числата и за своя изненада заключава, че Мослер е прав.

„Наистина странно“

Айнхорн, един от най-известните инвеститори в стойност на Уолстрийт, стигна до теорията по-рано от Мюър, когато забеляза колко бавно се разраства икономиката, въпреки че Фед беше закрепил лихвите на 0% след глобалната финансова криза. Въпреки че повишаването на лихвените проценти до крайности очевидно няма да помогне на икономиката - ударът върху кредитополучателите от, да речем, 8% референтна лихва е твърде мощен - повишаването им до по-умерени нива би го направило, смята той.

Айнхорн отбелязва, че домакинствата в САЩ получават доход от повече от 13 трилиона долара краткосрочни лихвоносни активи, което е почти три пъти потребителския дълг от 5 трилиона долара, с изключение на ипотеките, върху който те трябва да плащат лихви. При днешните темпове това означава нетна печалба за домакинствата от около 400 милиарда долара годишно, изчислява той.

„Когато лихвите паднат под определена сума, те всъщност забавят икономиката“, каза Айнхорн в подкаста на Bloomberg Masters in Business през февруари. Той нарича бърборенето, че Фед трябва да започне да намалява лихвите, за да избегне забавяне, „наистина странно“.

„Нещата са доста добри“, каза той. „Не мисля, че те наистина ще помогнат на някого“, като намалят лихвите.

(Трябва да се отбележи, че намаленията на лихвените проценти играят важна роля в следствие от теорията за повишаване на лихвените проценти и растежа, която друг лагер на Уолстрийт подкрепя. Тя предполага, че намаленията на лихвите всъщност ще тласнат инфлацията още надолу, а не нагоре.)

За да бъде ясно, по-голямата част от икономистите и инвеститорите все още твърдо вярват във вековния принцип, че по-високите лихви задушават растежа. Като доказателство за това те посочват нарастващите просрочия по кредитни карти и заеми за автомобили и факта, че нарастването на работните места, макар и все още стабилно, се е забавило.

Марк Занди, главен икономист в Moody’s Analytics, говори от името на традиционалистите, когато нарече новата теория просто "необоснована". Но дори Занди признава, че „по-високите ставки сега нанасят по-малко икономически щети, отколкото в миналото“.

Подобно на новопокръстените, той цитира друг ключов фактор за тази устойчивост: много американци успяха да заключат супер ниски лихви по ипотеките си за 30 години по време на пандемията, предпазвайки ги от голяма част от болката, причинена от нарастващите лихви. (Това е решаваща разлика с останалата част от света; ипотечните лихви бързо се коригират нагоре, тъй като референтните лихви се повишават в много развити нации.)

Бил Айген се смее, когато си спомня как толкова много хора на Уолстрийт предричаха катастрофа, когато Фед започна да повишава лихвените проценти. „Никога няма да надхвърлят 1,5% или 2%“, саркастично възкликва той, „защото това ще срине икономиката“.

Айген, мениджър на облигационен фонд в JPMorgan Chase, не е категоричен привърженик на новата теория. Той е по-скоро в лагера на тези, които симпатизират на широките контури на идеята. Тази позиция му помогна да види необходимостта да преработи портфолиото си, като го зареди с пари - ход, който го постави в топ 10% от активните мениджъри на облигационни фондове през последните три години.

Айген има две странични работи извън JPMorgan. Управлява фитнес център и автосервиз. И на двете места хората продължават да харчат повече пари, казва той. Особено пенсионерите. Те, отбелязва той, може би са най-големите бенефициенти от по-високите ставки.

„Изведнъж целият този разполагаем доход се натрупва при тези хора“, казва той. "И те го харчат."

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Галин Попов: Присъединяването към еврозоната може да струва над 500 млн. лв. за бизнеса

Галин Попов: Присъединяването към еврозоната може да струва над 500 млн. лв. за бизнеса  „България Еър“ предлага сезонни полети до вълнуващите Барселона, Палма де Майорка и Малага

„България Еър“ предлага сезонни полети до вълнуващите Барселона, Палма де Майорка и Малага  Paramount сменя изпълнителния си директор с трима лидери

Paramount сменя изпълнителния си директор с трима лидери  Петролът поевтинява, инвеститорите следят преговорите за примирие между "Хамас" и Израел*

Петролът поевтинява, инвеститорите следят преговорите за примирие между "Хамас" и Израел*

Изведоха от реанимацията в "Пирогов" простреляното дете от Враца

Изведоха от реанимацията в "Пирогов" простреляното дете от Враца  Microsoft инвестира $1,7 млрд. в AI и облачни технологии в Индонезия

Microsoft инвестира $1,7 млрд. в AI и облачни технологии в Индонезия  Вулканът Руанг изригна отново, обявиха най-високата степен на тревога

Вулканът Руанг изригна отново, обявиха най-високата степен на тревога  Днес изтича срокът за деклариране на доходите

Днес изтича срокът за деклариране на доходите

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 62905 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 62905 EUR  продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 58245 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 58245 EUR  продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 63332 EUR

продава, Едностаен апартамент, 35 m2 Бургас област, гр.Свети Влас, 63332 EUR  продава, Двустаен апартамент, 58 m2 Бургас област, гр.Свети Влас, 104586 EUR

продава, Двустаен апартамент, 58 m2 Бургас област, гр.Свети Влас, 104586 EUR

Последен ден от данъчната кампания за деклариране на доходите

Последен ден от данъчната кампания за деклариране на доходите  ПСС предупреждава: Неблагоприятни са условията в планините

ПСС предупреждава: Неблагоприятни са условията в планините  Изправят Жерар Депардийо пред съд през октомври

Изправят Жерар Депардийо пред съд през октомври  Забраната на рекламата на хазарт – част от предизборната кампания

Забраната на рекламата на хазарт – част от предизборната кампания

ЕС се нуждае от 8 пъти повече точки за зареждане годишно, за да се справи с търсенето

ЕС се нуждае от 8 пъти повече точки за зареждане годишно, за да се справи с търсенето  Geely представи SUV с космически технологии

Geely представи SUV с космически технологии  Спящ шофьор на Tesla пътува 40 км на автопилот, преди полицията да го спре

Спящ шофьор на Tesla пътува 40 км на автопилот, преди полицията да го спре  Как Русия отново произвежда Citroen, питат във Франция

Как Русия отново произвежда Citroen, питат във Франция