Напрежението на пазара нараства дори без затваряне на правителството в САЩ

Измерителят на очакваните ценови колебания в индекса S&P 500 през следващата седмица се движи над очакваната волатилност след два месеца, обратното на нормалния модел

2 October 2023 | 09:01

Автор:

Елена Попина и Карли Уана

Редактор:

Даниел Николов

Инвеститорите показаха малко признаци на паника по време на спада на фондовия пазар, който тласна индекса S&P 500 към първото му губещо тримесечие от една година. Но под повърхността се появяват признаци на стрес, които далеч надхвърлят току-що предотвратеното затваряне на правителството на САЩ.

Основният фактор за настроението не е интензивността на спада, а по-скоро фактът, че дните с голям спад стават все по-чести и има недостиг на големи отскоци. Три от шестте дни, в които S&P 500 загуби повече от 1% през последното тримесечие, се случиха от средата на септември. И имаше само два дни, когато индексът спечели повече от 1% през тримесечието. Това съотношение от три е най-високото от 1994 г. насам, показват данните, събрани от Bloomberg.

За тези, които се надяват на скорошна отсрочка, търговците на опции имат съобщение: Не се чувствайте прекалено спокойни. Измерителят на очакваните ценови колебания в индекса S&P 500 през следващата седмица се движи над очакваната волатилност след два месеца, обратното на нормалния модел, когато се вижда, че рисковете нарастват с времето.

Лесно е да се разбере защо трейдърите биха били нервни в навечерието на тази седмица с призрака на едва предотвратеното затваряне на правителството на САЩ, надвиснало над главите им. В допълнение, доходността на 10-годишните държавни облигации се движи около най-високото си ниво от почти 16 години, намалявайки привлекателността на по-рисковите активи. След това възниква въпросът докъде е готов да стигне Федералният резерв, за да се бори с инфлацията. А влошаващата се стачка на автомобилните работници в САЩ само увеличава риска от предстоящи по-големи колебания на цените.

„Просто имаме много въпроси, които вълнуват хората“, каза Брайън Донлин, стратег за капиталови деривати в Stifel Nicolaus & Co. „Видяхме малко повече хеджиране, малко повече риск от реален скок на волатилността.“

Търговията остана подредена и имаше малко признаци на паническо хеджиране по време на спада от четири поредни седмици на S&P 500 – най-дългата поредица тази година – който изтри над 5% от индекса. Все пак знаците показват, че търговците се подготвят за продължителна волатилност.

Цената на така наречената straddle strategy - залог на по-големи колебания в цените, използвайки путове и колове с една и съща страйк цена и краен срок - сега е по-висока от средната двумесечна стойност за редица борсово търгувани фондове, фокусирани върху САЩ, по данни на Stifel към края на септември.

Гарет Райън от IUR Capital сред онези, които се носят на вълната на нестабилност. Ден след като Фед повтори позицията си "по-високо за по-дълго", управляващият директор на фирмата купи пут спред на SPDR S&P 500 ETF Trust, залагайки, че акциите ще паднат и волатилността ще се повиши. Той намали част от този залог, когато S&P отскочи в четвъртък. Индексът VIX е на 17.52, над затварянето си от 14.11 вечерта преди деня за вземане на решение за лихвите.

Със сигурност това ниво все още дава малко признаци на страх. И поне един атрибут на паническите продажби - синхронни колебания в цените на акциите - не се вижда никъде. Реализираната едномесечна корелация между акциите на S&P 500 се движи на 0,24, което е спад от показанието от 0,29 в края на август въпреки широкия спад на фондовия пазар през това време. Завоят от подобни на технологиите акции към енергетиката вероятно е запазило корелациите под контрол.

„Въпреки че безпокойството на инвеститорите може да нараства, то вероятно го прави само умерено и не се чувства като паника“, каза Брам Каплан, ръководител на стратегията за капиталови деривати в САЩ в JPMorgan Chase & Co. „Покачването на волатилността е само умерено. Не е имало скок в изкривяването на волатилността на опциите или съотношението пут/кол, което да показва борба за хеджиране.“

Все пак втората половина на септември не изглеждаше добре за биковете на акциите. Нарастващото безпокойство за лихвите вероятно е повлияло на настроението. Освен това обратното изкупуване на акции е замразено за около 90% от фирмите от S&P 500 на фона на прекъсване на печалбите, което лишава фондовия пазар от голямо възходящо влияние.

Разширяващата се стачка на профсъюза на Обединените автомобилни работници (UAW) срещу трите големи производители на автомобили в Детройт и перспективата за спиране на работата на правителството само добавиха към краткосрочната несигурност.

Оттук и движението на подразбиращата се волатилност за опциите на S&P 500, които изтичат след пет дни. В един момент миналата седмица те се движеха с 0,7 пункта по-високо от показателя за очаквани ценови колебания след два месеца, най-широкият спред от банковата криза през март.

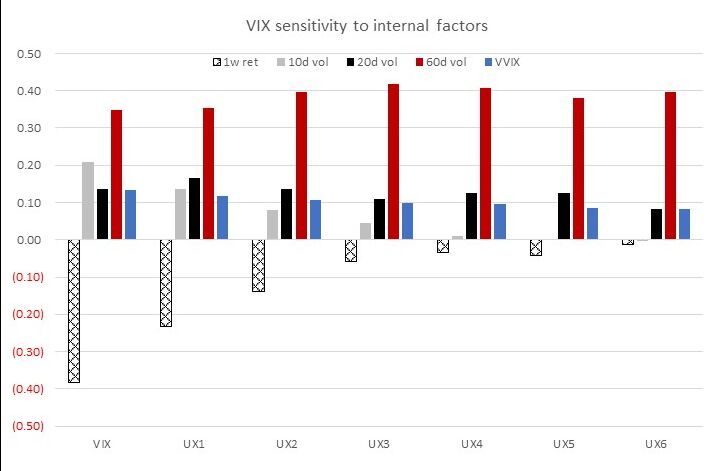

Последните няколко дни видяхме солиден дял от волатилност и краткосрочните опции - които са по-чувствителни към подобни ходове от по-дългосрочните договори - бързо реагираха. Данните, събрани от Стюарт Кайзер от Citigroup Inc., илюстрират колко по-чувствителен е индексът VIX към краткосрочните движения на индекса S&P 500 и реализираните ценови колебания на S&P 500, отколкото кривата на волатилност по-нататък във времето.

„Периодът на тревожни, но не и бълнуващи пазари продължава“, каза Кайзер. „Ние оценяваме предната част на кривата VIX точно в съответствие с вътрешните пазарни показатели, но имаме възможност фючърсите да се изместят нагоре в продължителен период на стрес.“

Цитати на седицата

Цитати на седицата

Бръшлянът масово убива дървета във варненските паркове

Бръшлянът масово убива дървета във варненските паркове  Мъск зове: Европейският съюз да бъде премахнат!

Мъск зове: Европейският съюз да бъде премахнат!  Благомир Коцев даде първо интервю след ареста (ВИДЕО)

Благомир Коцев даде първо интервю след ареста (ВИДЕО)  Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

Евакуираха с вертолет трима от бедстващите моряци край Ахтопол

4 типа мъже, на които не може да вярвате

4 типа мъже, на които не може да вярвате  Даниел Митов: Нямам намерение да подавам оставка

Даниел Митов: Нямам намерение да подавам оставка  SENSHI 29 пощаза 12 зрелищни битки и много адреналин

SENSHI 29 пощаза 12 зрелищни битки и много адреналин  Най-актуалните модели обеци, които да носите тази зима

Най-актуалните модели обеци, които да носите тази зима

Веласкес си взе поука и врътна Левски на 360 градуса

Веласкес си взе поука и врътна Левски на 360 градуса  Дортмунд с кротко, но важно 2:0 над Хофе

Дортмунд с кротко, но важно 2:0 над Хофе  Две крошета по Левски след победата във Варна!

Две крошета по Левски след победата във Варна!  Левски заби три на Спартак във Варна

Левски заби три на Спартак във Варна

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR