Историята помни Пол Волкър като убиеца на инфлацията и Бен Бернанке като пожарникаря от финансовата кризата. Джером Пауъл е в опасност да се наложи да играе и двете роли наведнъж — или, което може да е по-лошо, да избира между тях.

На пръв поглед Федералният резерв на Пауъл тази седмица продължи напред с това, което беше политиката му през изминалата година - повишаване на лихвените проценти, за да намали инфлацията - както направиха и други големи централни банки. Но в действителност всичко се промени, след като поредица банкови колапси изпратиха трусове сред световните пазари.

Само преди няколко седмици заплахите за финансовата стабилност едва се регистрираха в списъка за отстраняване на проблеми за централните банкери. Сега те се изстреляха към върха. Пауъл и колегите му казват, че предотвратяването на повторение на инфлационните 70-те години остава приоритет номер едно. Но сигналът се измества.

Федералният резерв покачи лихвите само наполовина, отколкото се очакваше преди колапса на Silicon Valley Bank и поглъщането на Credit Suisse Group AG. Европейската централна банка продължи с планираното си увеличение с половин пункт, но се отказа от даване на много насоки за това какво следва.

Инвеститорите също имат проблеми да разберат това - както се вижда от драматичните колебания в пазарните залози върху паричната политика през последните няколко седмици. Те преминаха от ценообразуване на агресивен Фед, който повишава лихвата още няколко пъти, до сценарий „всички сме обречени“ на предстоящи намаления на лихвите след провала на SVB – до малко по-малко обречени в момента.

Оптималният сценарий би бил финансовите условия да бъдат достатъчно затегнати - докато банките оттеглят обратно кредитиране и укрепват собствените си баланси - за да свършат част от работата на Фед за борба с инфлацията. Това би помогнало за охлаждане на прегрятата икономика по начина, по който Пауъл иска, и би намалило нуждата от повишаване на лихвите. Инструментите на централната банка за контрол на цените и предотвратяване на финансов срив биха могли да работят отделно и ефективно.

Всичко това е много добре, но основният проблем за паричните лидери е, че в екстремни случаи предписанията за политиката за укротяване на цените и укрепване на банките действат в противоположни посоки. За да намалят инфлацията, централните банки повишават лихвите и изтеглят ликвидност от банковата система. За да предотвратят кризи, те наливат пари на засегнатите кредитори и намаляват цената на кредита.

И опасността е, че в крайна сметка ще се сблъскат с най-лошото от двата свята: пълноценна криза, която предизвиква рецесия. Това би принудило централните банки да се откажат от борбата с инфлацията, преди тя да е приключила, тъй като те бързат да подкрепят колебливата финансова система.

Винаги може и по-зле

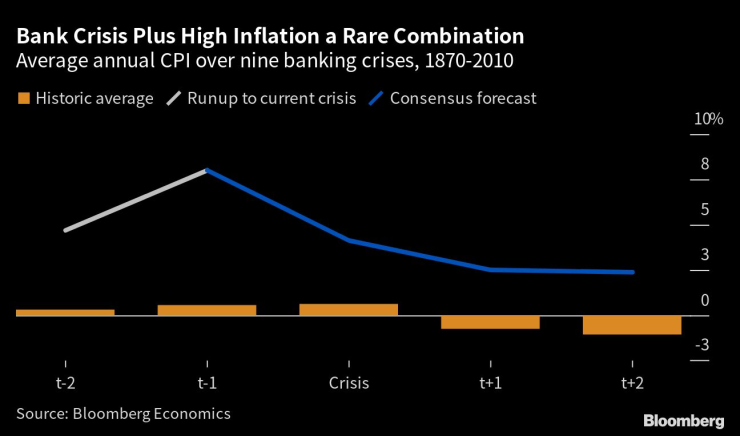

„Напрежението между борбата с инфлацията и запазването на финансовата стабилност сега е по-силно от всякога в историята на Фед“, казва Ана Уонг, главен икономист за САЩ в Bloomberg Economics, като се позовава на проучване на американските банкови кризи през последните 140 години.

За да може по-стриктното кредитиране да намали инфлацията в приличен размер, „настоящата криза ще трябва значително да се влоши“, казва тя. И ако това не се случи, „пазарите ще трябва да преразгледат своите оценки за политиката на Фед“.

Самите централни банкери са отчасти виновни за неприятния избор, пред който са изправени сега.

Продължителният период на почти нулеви лихвени проценти насърчи самодоволството и поемането на риск на финансовите пазари и икономика. Това се проявява сега, тъй като създателите на паричната политика увеличават лихвите, за да се справят с проблема с инфлацията, който бавно осъзнаваха.

„Супер лесната парична политика създаде сухата трева за финансовите пожари“, казва бившият управител на Фед Кевин Уорш, който сега е старши сътрудник в института Хувър. „Огромният обрат в политиката беше спусъкът.“

За известно време изглеждаше, че финансовата система – подсилена от реформи след кризата от 2007-09 г. – ще може да устои на края на лесните пари. Крипто пазарът се взриви, но централните стълбове изглеждаха здрави.

Но сега напрежението се разпространи в банките - и то по начин, който илюстрира как всеки епизод на финансови вълнения има тенденция да се различава от своя предшественик.

„Доста сериозна криза“

Silicon Valley Bank, 16-ият по големина кредитор в САЩ, не е давала много рискови заеми на купувачите на жилища. Вместо това се натрупа дълг на Министерството на финансите, който се предполага, че е най-сигурният актив. Но тогава банката беше ударена от двоен удар. Повишаването на лихвените проценти на Фед тласна стойността на тези облигации дълбоко в червено - като същевременно навреди на базата от вложители в технологичната индустрия. Резултатът: SVB беше ликвидирана от Федералната корпорация за гарантиране на депозитите на 12 март.

Credit Suisse Group AG беше следващото голямо домино, което падна. От години инвеститорите се тревожеха за слабостите на швейцарския кредитор. Бавното плъзгане се превърна във внезапен срив, тъй като акциите на банката се сринаха и залозите за неизпълнение скочиха. Банката беше погълната от съседа и съперник UBS Group AG на 19 март на изключително ниска цена. Притежателите на дълг от около 17 милиарда долара бяха заличени.

Докато инвеститорите изследват развалините, кредитната криза замени упоритата инфлация като основен риск, според последното глобално проучване на Bank of America сред мениджърите на фондове.

„Пазарът се държи така, сякаш сме по средата на доста сериозна криза“, казва Итън Харис, ръководител на глобалните икономически изследвания на BofA. „Това поставя много голяма тежест върху неблагоприятен сценарий, при който имате голямо финансово събитие и много лоша икономика.“

В нещо, което звучи много като уверенията, направени преди финансовата криза преди 15 години, американските власти настояват, че контролират ситуацията.

Те твърдят, че банковата система като цяло е много по-силна, отколкото беше тогава, с много повече капитал и ликвидност. Те твърдят, че много от проблемите, наблюдавани досега, са характерни за участващите институции, а не са знак за по-широки и по-дълбоки трудности.

Значително крехко

Не всеки е толкова сигурен в това. В края на миналата година американските банки имаха 620 милиарда долара нереализирани загуби от ценни книжа, според FDIC. В документ от 13 март група академични икономисти изчислиха, че още стотици банки могат да се окажат на червено в случай на масово изтичане на депозити.

„Последните спадове в стойността на банковите активи много значително увеличиха нестабилността на банковата система на САЩ към бягствата на незастраховани вложители“ като този, който унищожи SVB, пишат те.

Централните банкери също твърдят, че разполагат с отделни инструменти за овладяване на финансовите сътресения и укротяване на цените, които могат да се използват едновременно. Тази идея се връща към покойния холандски икономист Ян Тинберген, който спечели първата Нобелова награда за икономика през 1969 г. Неговото правило - такова, което Бернанке възприе в началото на 2000 г. - постулира, че политиците трябва да използват различни инструменти за постигане на различни цели.

Точно сега, например, централните банки могат да подкрепят обсадените кредитори с купища краткосрочна ликвидност, като същевременно повишават лихвените проценти за кредитополучателите в цялата икономика, за да забавят инфлацията. През последните две седмици Федералният резерв е разпределил стотици милиарди долари чрез различни предпазни механизми, показват данни, публикувани в четвъртък.

Балансът на централната банка съществува точно за справяне с такива извънредни ситуации - но проблемът е, че Федералният резерв се опитва да намали своите облигационни позиции, набъбнали след години на купуване на ценни книжа съгласно политиката, известна като количествено облекчаване. Вече две седмици инжекциите на ликвидност означават, че на практика се прави обратното.

Това не трябва да се приема като облекчаване на позицията на Фед, каза Пауъл пред репортери в сряда. Аргументът е, че предоставянето на краткосрочна ликвидност и покупките или продажбите на активи, насочени към прехвърляне на дългосрочните разходи по заеми, са различни неща. Много опитни наблюдатели на Фед са съгласни - но това не е попречило на паричните мениджъри да се хванат за него като сигнал за по-свободна политика.

Извън контрол?

Резултатът, казва бившият гуверньор на Фед Уорш, е послание, което обърква пазарите и прави по-трудно за политиците да овладеят инфлацията. Примерен случай: Инвеститорите пренебрегват многократните атестации на Пауъл, че Федералният резерв няма планове да понижава лихвените проценти тази година, и търгуват така, сякаш се правят съкращения.

Дори и създателите на паричната политика да успеят да предотвратят последните финансови сътресения, те признават, че все още е вероятно това да притисне икономиката. Ключовият въпрос е: колко?

На своята пресконференция след поредното вдигане на лихвата с 25 базисни пункта в сряда, Пауъл предположи, че по-строгите финансови условия може да са „еквивалент на повишаване на лихвения процент или може би повече от това“ – бързо добавяйки предупреждение: оценката не може да бъде направена в момента “с каквато и да е точност.“

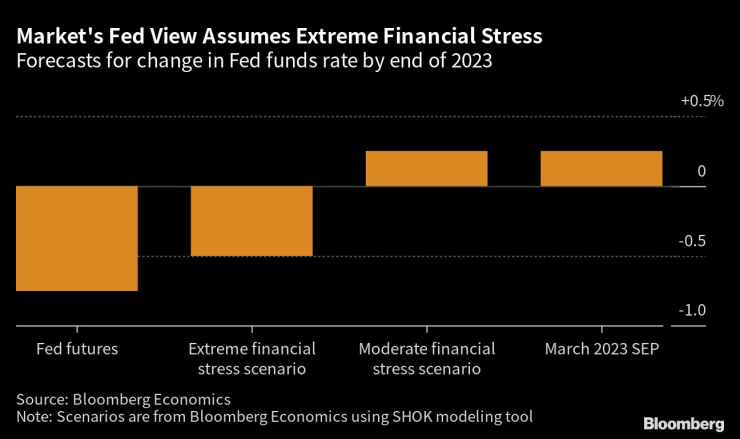

Това не попречи на икономистите от "Уолстрийт" и другаде да опитат. Използвайки SHOK - модела на Bloomberg за икономиката на САЩ - Уонг изчислява, че банковият стрес, наблюдаван досега, вероятно е равен на увеличение на лихвените проценти с 50 базисни пункта. Други оценки достигат до 150 базисни пункта.

Какъвто и да е отговорът, основният проблем е същият: това е нещо, което Фед не може да прецизира. Пауъл и колегите му се опитват да насочат най-голямата икономика в света извън инфлационен епизод и обратно към стабилен растеж. Работата просто стана много по-трудна.

„В идеалния случай Фед би искал да може внимателно да управлява този процес“, казва Харис от Bank of America. Сега „трябва да се тревожите, че рецесията ще бъде по-дълбока и по-трудна за контролиране“.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Над 20-километрова колона от тирове на границата

Над 20-километрова колона от тирове на границата  101 проверки на обекти и лечебни заведения извърши РЗИ за седмица

101 проверки на обекти и лечебни заведения извърши РЗИ за седмица  Ръководството на Спартак (Варна) покани феновете на открита беседа

Ръководството на Спартак (Варна) покани феновете на открита беседа  Тръмп допуска загуба за партията му на изборите

Тръмп допуска загуба за партията му на изборите

Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием

Балабанов, ИТН: Допуснахме грешки, но няма от какво да се крием  След стрелбата в Сидни: Основният заподозрян е Иран

След стрелбата в Сидни: Основният заподозрян е Иран  Възможно ли е в Украйна да се произведат избори по време на война?

Възможно ли е в Украйна да се произведат избори по време на война?  Отварят за движение новоизградения участък от бул. “Рожен”

Отварят за движение новоизградения участък от бул. “Рожен”

Български национал блести в Белгия

Български национал блести в Белгия  Милан се издъни срещу слабак в Серия А

Милан се издъни срещу слабак в Серия А  Клуб от Ла Лига уволни треньора си

Клуб от Ла Лига уволни треньора си  Евтимов герой за Ботев Враца след драма с дузпи в Добрич

Евтимов герой за Ботев Враца след драма с дузпи в Добрич

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR