Икономиката многократно смущаваше експертите през последните години. Почти никой не очакваше инфлацията да нарасне толкова много, лихвените проценти да скочат толкова бързо или по-високите лихвени проценти да покажат толкова малък ефект върху икономиката.

И така, промени ли се фундаментално нещо в икономиката? Да, ако сегашният икономически цикъл се сравни с тези от 2000-те години. Когато референтната рамка се разшири до последните 80 години, настоящият цикъл започва да има смисъл, въпреки че не е по-лесно да се предвиди, пише Грег Ип, главен икономически коментатор за The Wall Street Journal.

Ето три начина, по които този цикъл е различен от близкото минало.

Предлагане, не само търсене

Икономическият растеж в продължение на много десетилетия зависи от предлагането на стоки и услуги, станало възможно с труд, капитал, технологии и знания. Но тези фактори се променят толкова постепенно, че икономистите до голяма степен ги игнорират, когато прогнозират краткосрочен растеж и инфлация, като вместо това се фокусират върху търсенето: колко домакинствата, фирмите, правителствата и чужденците искат да похарчат. Когато търсенето е силно, растежът и инфлационният натиск се увеличават. Когато е слабо, те се отдръпват.

Търсенето стана още по-доминиращо в мисленето на икономистите след финансовата криза от 2007-09 г., когато банките и домакинствата овладяха разходите и тегленето на заеми, за да намалят дълга, поддържайки растежа и инфлацията ниски въпреки почти нулевите лихвени проценти.

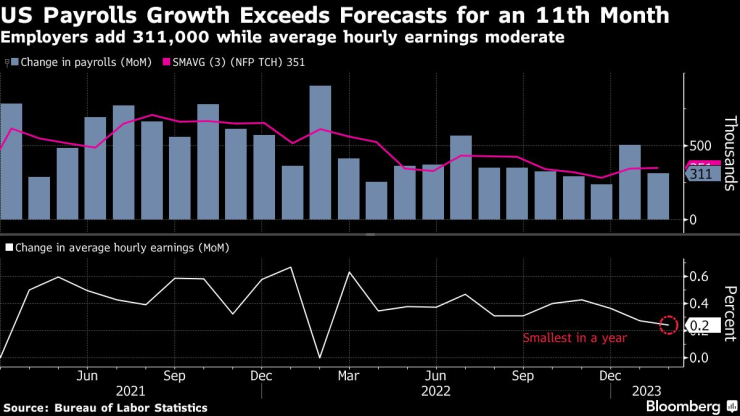

Но от началото на пандемията Covid-19 през 2020 г. предлагането беше толкова, ако не и по-важно, колкото търсенето при оформянето на цикъла. Блокирането и повторното отваряне сериозно ограничи производството на много индустрии, от корабоплаването до автомобилите. Когато фирмите, които съкратиха служители, отидоха да ги наемат обратно, те откриха, че много от тях са напуснали работната сила поради Covid, грижи за деца, ранно пенсиониране, намалена имиграция и географско разселване. Миналата седмица Федералният резерв определи недостига на работна ръка спрямо прогнозите преди пандемията на до 3,5 милиона през четвъртото тримесечие.

Докато намаленото търсене оказва натиск върху инфлацията, намаленото предлагане прави обратното. Така че, когато търсенето се възстанови с помощта на обилни парични и фискални стимули през 2021 г., ограниченото предлагане обяснява защо заплатите и цените се повишиха много по-бързо, отколкото след предишни рецесии.

Пандемията донесе „куп неща, случващи се за първи път“, каза председателят на Федералния резерв Джером Пауъл пред Конгреса в сряда. „Никой не беше виждал колапс на веригите за доставки, спад на участието на работната сила.“

Тези неща всъщност не са толкова уникални. Загубата на доставки на петрол допринесе за инфлацията и рецесията през 1973 г. и 1980 г. Инфлацията се повиши рязко след края на Втората световна война през 1945 г. и началото на Корейската война през 1950 г., тъй като индустрията се бореше да се адаптира към промените между военното и гражданското търсене.

Точно както спадът в предлагането тласка инфлацията нагоре, възстановяването на предлагането я тласка надолу. Това вече си личи по цените на дълготрайните стоки, които падат от август насам. Обикновено, когато свободните работни места намалеят, безработицата се повишава, защото и двете отразяват спадащото търсене на работна ръка. Но през януари както свободните работни места, така и безработицата намаляха, знак за увеличено предлагане на работна ръка - потвърдено от докладите на компаниите, че недостигът на работници е по-малко сериозен. Жените, които са напуснали работа поради отговорности за гледане на деца, предимно са се върнали и имиграцията сега се възстановява.

В неотдавнашен доклад икономистът от TS Lombard Дарио Пъркинс отбеляза, че същото се е случило от 1946 до 1947 г.: свободните работни места са намалели рязко без никакво увеличение на безработицата. „Търсенето на работна ръка след Втората световна война беше задоволено от увеличаване на предлагането на работна ръка, тъй като войниците се завърнаха от войната и се преквалифицираха“, пише той. Това, каза той, е най-добрият модел за това как Фед може да постигне „меко приземяване“, а не рецесия тази година.

Инфлацията е твърде висока, а не точно каквато я искаме

Тази седмица законодателите от Демократическата партия попитаха Пауъл защо Федералният резерв все още повишава лихвите, когато собствените прогнози на служителите предвиждат безработицата да нарасне до 4,6% от 3,4% през тази година, величина, която обикновено се наблюдава само по време на рецесия. „За да предотвратите рецесия, ще спрете ли бъдещите увеличения на лихвените проценти?“ попита Аяна Пресли от Масачузетс.

Въпросът на Пресли, на който Пауъл отказа да отговори, беше разбираем, като се има предвид, че през предходните 25 години Фед не само спря да повишава лихвите, но ги намали, когато безработицата се повиши.

Но през това време инфлацията се колебаеше в диапазона от 1% до 3%. Това означаваше, че няма нужда Фед да повишава безработицата, за да намали инфлацията до целта си, която официално е определена на 2% през 2012 г. Това остави впечатлението, че няма компромис между безработица и инфлация. Точно обратното: Фед се почувства свободен да насочи повече внимание към безработицата.

Но компромисът никога не е изчезнал; просто не беше толкова уместен, докато инфлацията се държеше толкова добре. В предишни епохи компромисът беше много очевиден. През 1973 и 1981 г. Фед предизвика рецесии, за да намали инфлацията.

Днес отново е в тази ситуация. В зависимост от индекса, инфлацията сега се движи от 4% до 5%, с изключение на храните и енергията. Подобреното предлагане може да я намали донякъде, но за да достигне 2%, Фед смята, че търсенето също трябва да спадне, което означава по-висока безработица. Следователно силните икономически новини са лоши новини, защото означават, че Фед има още работа за вършене.

Липсата на финансов срив не означава рецесия, все още

Въпреки най-рязкото увеличение на лихвените проценти от 80-те години на миналия век, най-очакваната рецесия в историята все още не се е материализирала.

Това е така, защото въздействието на ставките зависи в голяма степен от това как се предават по-широко. През 90-те и 2000-те години на миналия век финансовите иновации, дерегулацията и глобализацията направиха финансовата система крехка и склонна към бумове и сривове на активите. Когато Федералният резерв затегна паричната политика през 1999-2000 г., той спука балон в акциите и облигациите на технологичния, медийния и телекомуникационния сектор, което след това повлече надолу бизнес инвестициите и наемането на служители. Когато затегна през 2004-06 г., той спука жилищния балон, което след това предизвика вълна от неизпълнение на ипотечни кредити и опустошителна финансова криза.

Все още нищо подобно не се е случило. Измерването на финансовия стрес, разработено от Федералната резервна банка на Сейнт Луис, което се повиши в предишни рецесии, е стабилно. Намаляването на задлъжнялостта и повторното регулиране, които последваха финансовата криза, направиха кредиторите по-консервативни и по-малко уязвими. Оценките на акциите и имотите не са станали толкова екстремни, колкото през 2000 г. или 2006 г. Домакинствата и предприятията имат относително силни баланси, отчасти благодарение на стимулите от ерата на пандемията.

Вярно е, че криптовалутите се сринаха, премахвайки нерегулирани платформи като FTX и тази седмица Silvergate Capital, банка, обслужваща крипто, и Silicon valley Bank, която се грижеше за технологичните стартъпи. Но това са сравнително малки операции с малко връзки с останалата част от икономиката и финансовата система.

Разбира се, паричната политика действа със закъснение и може да има бомби със закъснител във финансовата система, които все още чакат да избухнат. Банковите акции се понижиха поради разкритията за загуби при облигации, причинени от по-високите лихви. Засега обаче Фед ще трябва да разчита само на лихвените проценти, за да изпълни работата си.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR