В Полша зейна ипотечен капан, след като банки замразиха пиковите лихви

Плащанията по някои кредити се удвоиха, а продажбите на нови жилищни заеми се сринаха с близо 50% миналата година

13 January 2023 | 08:24

Автор:

Конрад Красуски

Редактор:

Даниел Николов

Две полски банки спряха продажбата на ипотечни кредити с плаваща лихва, като на практика замразиха пиковите лихви в ново предизвикателство за собствениците на жилища в страната.

BNP Paribas Bank Polska SA, шестият по големина кредитор по активи, обяви "временно спиране" на жилищните заеми с променлива лихва тази седмица и вместо това ще продава само ипотеки с лихви, фиксирани за пет или 10 години. ING Bank Slaski SA, банка номер 4 в Полша, направи подобен ход през декември.

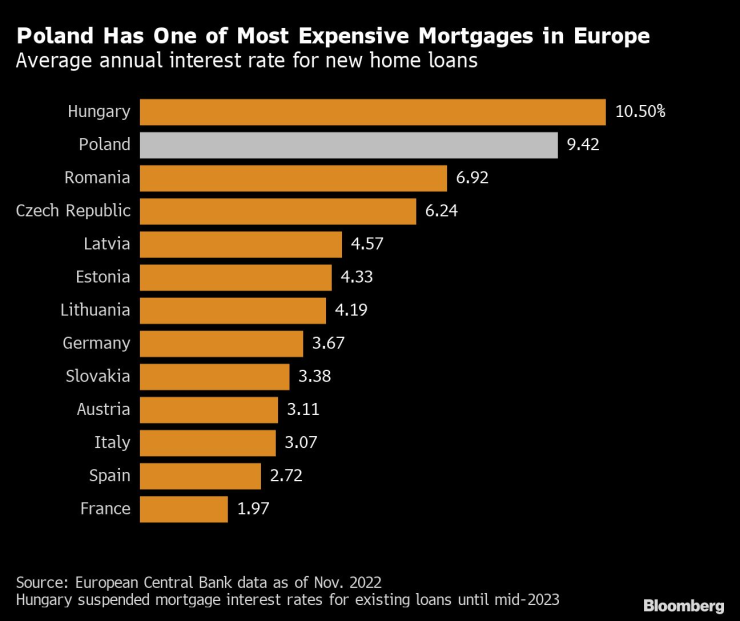

Лихвените проценти по ипотечните кредити в Полша са сред най-високите в Европейския съюз след най-агресивното парично затягане в историята му, за да се овладее растящата инфлация. Но потребителите сега могат да бъдат заключени в тези високи нива, точно когато разходите за финансиране ще намалеят.

След като официалните лихвени проценти скочиха с 665 базисни пункта за по-малко от година, плащанията в някои случаи се удвоиха, а продажбите на нови жилищни заеми се сринаха с близо 50% миналата година. За да облекчи болката, правителството на премиера Матеуш Моравецки предложи ипотечни мораториуми, които ще останат в сила през 2023 г.

Пазарните цени сега предполагат, че първите намаления на лихвите ще дойдат към края на тази година. PKO Bank Polski SA очаква централната банка да намали лихвите с 50 базисни пункта. Най-големият кредитор в страната засега предлага и двата вида ипотеки, но не изключва, че подходът му ще се промени в бъдеще, каза PKO в имейл.

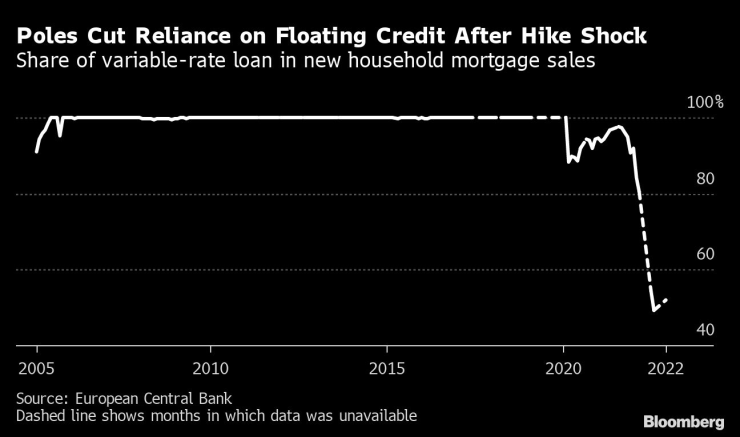

Поляците, изложени на повишения на лихвените проценти, започнаха да избират заеми с фиксиран лихвен процент или дори поискаха да променят съществуващи ипотеки от плаващи договори. В резултат на това делът на заемите с променлива лихва в новите продажби спадна до около 50% миналата година, след като бяха изключително доминиращият договор за финансиране повече от десетилетие, според данни на Европейската централна банка.

Но тези фиксирани лихви сега могат да се превърнат в капан за задлъжнелите купувачи на жилища в страната, много от които пострадаха от заеми, деноминирани в швейцарски франкове преди финансовата криза.

„Банките наистина са изправени пред някои предизвикателства за репутацията си, тъй като те ограничават своите предложения, когато лихвените проценти достигнат пик“, каза Лукаш Янчак, анализатор в Erste Group Bank SA. „Но клиентите научиха болезнен урок и може да приемат малко по-високи разходи.“

Ипотеките с променлив лихвен процент вероятно все още ще се предлагат, но на по-малка група клиенти, които могат да се справят с риска, добави Янчак.

Както BNP, така и ING казаха, че отново ще предложат заеми с плаващ лихвен процент, след като страната въведе нов бенчмарк за междубанково кредитиране, процес, който ще се проведе през следващите две години. Банките не дадоха точна времева рамка кога отново ще разширят своите ипотечни предложения.

За BNP решението ще зависи от това колко бързо пазарът на деривати ще бъде готов да приеме нови лихвени проценти. „Нашето решение е насочено към ограничаване на потенциалните рискове и съмнения, свързани с промяната на бенчмарка“, каза банката в имейл, добавяйки, че лихвите по ипотечните кредити с фиксиран лихвен процент сега са с около 80 базисни пункта под тези с плаващ лихвен процент.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Вдигат учителските заплати с 10 процента

Вдигат учителските заплати с 10 процента  Николай Младенов ще управлява изпълнителния комитет за Газа

Николай Младенов ще управлява изпълнителния комитет за Газа  Зверско убийство на сина на зам.-кмета на Харков във Виена

Зверско убийство на сина на зам.-кмета на Харков във Виена  Тарикати продават стартови пакети евро от по 20 лева за 50

Тарикати продават стартови пакети евро от по 20 лева за 50

Украйна ще представи ревизиран мирен план на САЩ

Украйна ще представи ревизиран мирен план на САЩ  „ДПС-Ново начало“ организира митинги в цялата страна под мотото „НЕ на омразата!”

„ДПС-Ново начало“ организира митинги в цялата страна под мотото „НЕ на омразата!”  6 начина да отслабнете до Нова година

6 начина да отслабнете до Нова година  Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Размяна на "любезности" между Мъск и ЕС заради глоба от 120 млн. евро

Треньорът на белгийци предупреди Марсилия

Треньорът на белгийци предупреди Марсилия  Здрави битки в ШЛ! Интер и Ливърпул обещават здрав сблъсък в Милано

Здрави битки в ШЛ! Интер и Ливърпул обещават здрав сблъсък в Милано  Любопитно люто дерби слага край на полусезона в Първа лига

Любопитно люто дерби слага край на полусезона в Първа лига  Още една важна фигура се разделя с Ред Бул

Още една важна фигура се разделя с Ред Бул

Германия със сериозна подкрепа за електромобилите

Германия със сериозна подкрепа за електромобилите  Пет от най-странните жабки в серийни автомобили

Пет от най-странните жабки в серийни автомобили  Първото BMW M се продава

Първото BMW M се продава  Опасно ли е поставянето на калъфи върху седалки с подгрев

Опасно ли е поставянето на калъфи върху седалки с подгрев

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR