Действията на ЕЦБ не се усещат достатъчно бързо при пазарните лихвени проценти

Това е симптом от години на изкупуване на облигации от ЕЦБ, което наду количеството излишни пари в системата и намали запасите от държавни облигации, налични за търговия

16 September 2022 | 10:16

Автор:

Либи Чери и Джеймс Хирай

Редактор:

Даниел Николов

Недостигът на висококачествени активи в еврозоната ограничава разходите за краткосрочни заеми, развитие, което може да застраши усилията на Европейската централна банка да затегне финансовите условия.

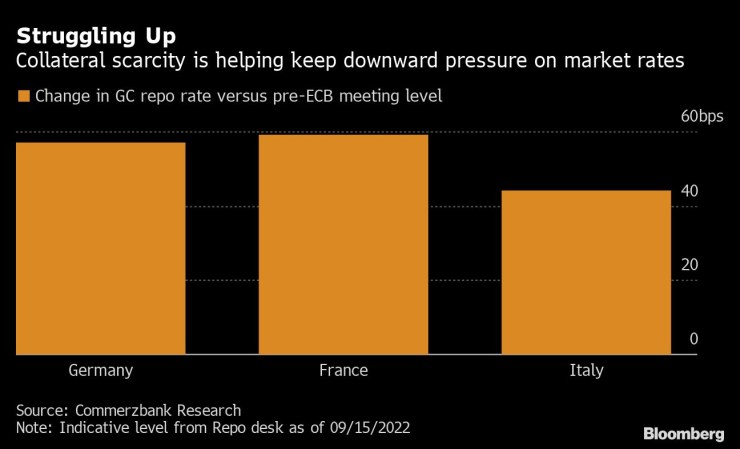

Разходите за заемане на парични средства срещу германски държавни облигации на репо пазари, където дилъри и фондове търсят краткосрочно финансиране, са се повишили само с 57 базисни пункта след решението на ЕЦБ да повиши лихвите със 75 базисни пункта миналата седмица, според данни на Commerzbank AG.

Това е симптом от години на изкупуване на облигации от централната банка, което помогна да се надуе количеството излишни пари в системата до рекордните 4,7 трилиона евро и намали запасите от държавни облигации, налични за търговия. Дисбалансът не беше проблем, когато ЕЦБ поддържаше финансовите условия свободни, но сега това означава, че твърде много пари преследват ограничен брой ценни книжа, действайки като амортисьор на лихвите.

„Нестабилното и неравномерно преминаване е основен проблем“, каза Майкъл Лейстър, стратег по лихвите в Commerzbank. „Последните развития на репо пазарите повишават риска от нова намеса на ЕЦБ.“

Длъжностни лица казаха, че наблюдават ситуацията, за да гарантират, че повишенията на лихвените проценти действително се отразяват на лихвените проценти по кредитите и икономиката като цяло. Централната банка действа, за да предотврати по-нататъшното влошаване на условията, на последното си заседание, като временно премахна тавана на лихвените проценти върху държавните депозити, ход, предназначен да ограничи търсенето на ценни книжа като краткосрочни банкноти.

И все пак търсенето на висококачествени ценни книжа беше увеличено от нестабилността, обхващаща пазарите тази година. Търговци, борещи се с инфлацията и лихвени проценти, се насочиха към тези ценни книжа, за да преодолеят бурята.

Ценообразуването на репо пазарите все още е колебливо, тъй като пазарите се приспособяват към промените на ЕЦБ, но реакцията вече изглежда различна от тази, наблюдавана след предишното увеличение от 50 базисни пункта през юли. След това предимно репо процентите за транзакции, използващи специфични ценни книжа като обезпечение, останаха по-ниски.

Сега динамиката се разпространи към сделки, които могат да използват широк набор от различни държавни ценни книжа, срещу които да се отпускат заеми, както и транзакции, които използват френски и италиански ценни книжа, според Commerzbank.

Други лихвени проценти по заеми, като например краткосрочната лихва в евро (ESTR), която се основава на необезпечените разходи за овърнайт заеми на банките, реагираха по-пълно на повишението, като фиксираха 74,5 базисни пункта по-високо. Някои анализатори бяха загрижени, че спредът между ESTR и лихвения процент по депозитите на ЕЦБ може да се разминава още повече при голямо увеличение, което би имало по-значително въздействие върху трансмисията на паричната политика.

Главният икономист на ЕЦБ Филип Лейн каза, че процентът на ESTR е „особено важен“, като се има предвид, че той е в основата на измерителите, използвани за определяне на пазарните очаквания за бъдещата политика на централната банка, и че служителите също така „ще останат внимателни към разликата между различните лихвени проценти на паричния пазар, както и обезпеченията опасения за недостига” в реч в сряда.

Преди решението на ЕЦБ временно да премахне тавана на лихвените проценти по държавните депозити, двугодишните германски облигации се търгуваха с най-голямата премия към суапове от 2008 г. насам. Търговците се подготвяха държавните пари да напуснат хазната на централната банка и да се насочат към висококачествени ценни книжа.

Въпреки че този натиск е намалял, тези облигации все още се търгуват на най-скъпите си нива спрямо суапове от около десетилетие. Суаповите лихвени проценти се повишават от компании, банки и други инвеститори, които хеджират срещу бъдещи повишения на лихвените проценти.

„Това, което ЕЦБ не е разгледала обаче, е първоначалният недостиг на обезпечение“, казаха стратезите на ING Groep NV. „Речта на Лейн също беше напомняне, че проблемите с недостига на обезпечения ще останат.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

БСП: За нас е много важно бюджетът да бъде приет

БСП: За нас е много важно бюджетът да бъде приет  От ЕК са категорични: България влиза в Еврозоната, няма връщане назад

От ЕК са категорични: България влиза в Еврозоната, няма връщане назад  Радев започва с консултациите за служебен кабинет още в понеделник

Радев започва с консултациите за служебен кабинет още в понеделник  Варна има нужда от ел. бусове за изпълняване на социалните услуги в града

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града

Зафиров, БСП: Последните седмици бяха преломни, чухме гласа на гражданите

Зафиров, БСП: Последните седмици бяха преломни, чухме гласа на гражданите  От Кремъл: Спиране на огъня само ако украинските сили се изтеглят от Донбас

От Кремъл: Спиране на огъня само ако украинските сили се изтеглят от Донбас  Зодиите, които ще излекуват разбитото си сърце през тази зима

Зодиите, които ще излекуват разбитото си сърце през тази зима  Вицепремиерът сигнализира ЕК за ситуацията на българо-гръцката граница

Вицепремиерът сигнализира ЕК за ситуацията на българо-гръцката граница

Голямо сърце: И Гонзо дари пари за лечението на Любо Пенев

Голямо сърце: И Гонзо дари пари за лечението на Любо Пенев  Цолов с осмо и 16-о време в третия ден на тестовете на Формула 2 в Абу Даби

Цолов с осмо и 16-о време в третия ден на тестовете на Формула 2 в Абу Даби  Вижте кога теглят жребия за 1/4-финалите за Купата на България

Вижте кога теглят жребия за 1/4-финалите за Купата на България  Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда  Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR