Европейските банки отчитат страхотно тримесечие след мерките на ЕЦБ

Петте най-големи банки отчетоха колективен скок от 50% на тримесечните нетни приходи

29 July 2022 | 18:45

Обновен:

29 July 2022 | 21:42

Автор:

Антон Груев

Основният бизнес на банките – кредитирането най-после отново ще започне да им носи по-големи печалби, след като експериментът на еврозоната с отрицателните лихвите най-после приключи, пише Стивън Арънс за Bloomberg.

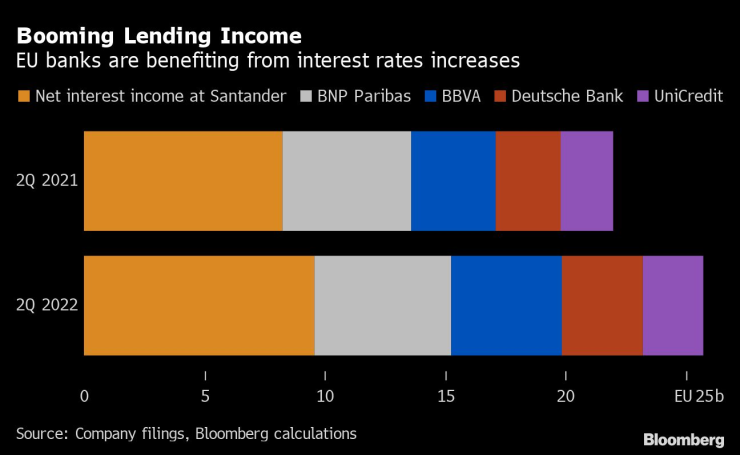

Петте най-големи банки в ЕС, които за сега са публикували резултатите си показват увеличение в нетния приход от лихви от 3,74 млрд. евро спрямо същото тримесечие на миналата година, което е ръст от 17%. Тяхната печалба надмина всички очаквания на анализаторите, въпреки че заделените пари за покриване на кредитни загуби и общите разходи също са нараснали.

BNP Paribas SA се отличи с представянето си и отбеляза най-голямата тримесечна печалба в историята, а нетният приход на UniCredit SpA е нараснал до най-високата стойност от близо 5 години.

Голяма част от техния успех се дължи на Европейската централна банка, която миналата седмица приключи осем годишния период на отрицателни лихвени проценти, тъй като служителите се изправиха пред заплахата от скок на инфлацията и увеличиха лихвите по депозитите до 0%.

Кредиторите в региона очакваха този ход, като приложиха по-големи лихви върху заемите, за да увеличат маржа на печалбата си през последните месеци. Промяната на ЕЦБ е добре дошла за кредиторите след десетилетие на борба с намаляващите приходи от кредитиране, тъй като лихвените проценти бяха намалени до исторически ниски нива от централните банки.

В средата на 2014 г. ЕЦБ направи отрицателна своята лихва по депозитите - това, което плаща на търговските банки, за да държат парите си в централната банка, за да насърчи кредиторите да увеличат предлагането на евтини кредити за компании и потребители. Този ход подкрепи европейската икономика и направи финансирането по-евтино. Но също така преобърна банкирането с главата надолу, тъй като накара кредиторите да таксуват клиентите си да плащат сметката за държане на пари на депозит в банките, които отпускат заеми.

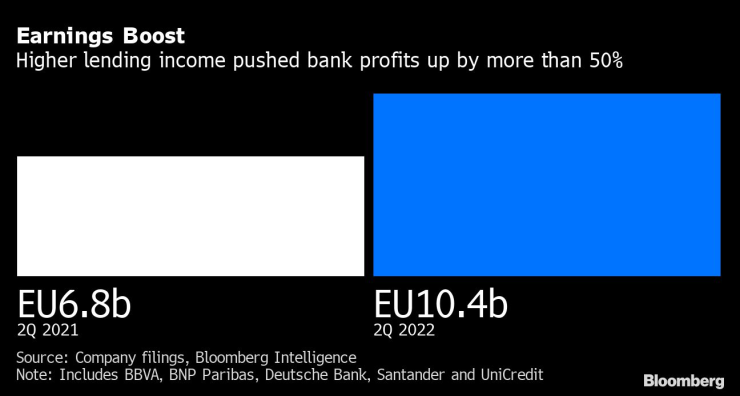

Сега инфлацията повишава разходите на банките и те заделят повече пари, за да се справят с евентуални просрочия по заеми поради влошаващите се макроикономически перспективи, но досега въздействието на тези предизвикателства не е било твърде изразено. Петте най-големи банки отчетоха колективен скок от 50% на тримесечните нетни приходи. Други банки тепърва ще публикуват резултатите си, включително Societe Generale SA и Commerzbank AG.

Перспективата не изглежда толкова розова. Няколко кредитори, включително Deutsche Bank AG, предупредиха за тежки икономически последици, ако Русия спре да доставя газ на Германия. Главният изпълнителен директор Кристиан Севинг каза по време на разговора с инвеститорите след публикуване на тримесечния отчет, че сценарият ще увеличи рисковите разходи с 0,2% от общите заеми през тази и следващата година, което се равнява на около 1 милиард евро.

Краят на отрицателните лихвени проценти означава, че банките трябва да се откажат от таксите за депозити, които са въвели по клиентски сметки. Също така е малко вероятно те да имат достъп до субсидирани заеми от ЕЦБ, известни като целеви дългосрочни операции по рефинансиране (TLTRO), които бяха значителен източник на приходи през последните няколко години.

Има все по-голяма вълна от политици, които искат да се възползват от нарастващите печалби на банките, за да смекчат ескалиращата криза на разходите за живот. В сряда Испания разкри подробности за нов данък от 4,8% върху лихвите и таксите, начислени на клиентите, докато Полша принуждава банките - които традиционно начисляват плаващи лихви по ипотечните кредити - да дават отсрочки на клиентите за плащане на техните жилищни заеми.

Това означава, че банките са изправени пред несигурна втора половина на годината, със силни печалби от кредитиране, които биха могли да се превърнат в по-голям фокус за политиците, тъй като условията в по-широката икономика изглежда ще станат по-предизвикателни.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина  Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука

Петър Москов: Надявам се, че от гнева на хората ГЕРБ си е извадила поука  Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден

Дъщерята на принцеса Шарлийн е коледен ангел в снежнобяла рокля на рождения си ден  Крайнодясната партия "Алтернатива за Германия" се готви за власт

Крайнодясната партия "Алтернатива за Германия" се готви за власт

Ливърпул - Брайтън

Ливърпул - Брайтън  Челси - Евертън

Челси - Евертън  Барса натупа Везенков и компания у дома

Барса натупа Везенков и компания у дома  Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Жалко! Гасиев нокаутира Пулев, българинът е детрониран

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR