Ако Лев Толстой пишеше за днешните бизнес условия, той може би щеше да отбележи, че щастливите икономики са еднакви, но всяка нещастна икономика е нещастна по свой начин.

Перспективите за растеж на Китай бяха ударени от строги затваряния заради Covid-19 в опит да се потуши избухването на заразата; Федералният резерв на САЩ рискува да превърне американския бум в крах; Европейските домакинства понасят криза на разходите за живот, а положението е много по-лошо в по-бедните пазари, където се зараждат продоволствени кризи и дори глад.

Всеки от тези четири различни, но належащи проблеми, дебне глобалната икономика, която все още се възстановява от пандемията и не е изненадващо, че настроението се помрачава.

Според Робин Брукс, главен икономист на Института за международни финанси, сливането на тези шокове предполага, че световната икономика вече е в беда. „Сега отново има страх от глобална рецесия, само че този път смятаме, че това е реална възможност“, казва той.

Финансовите пазари се уплашиха. Световният индекс на акциите MSCI падна с над 1,5% през последната седмица, с повече от 5% през май и с над 18% след пика в началото на януари. Давал Джоши, главен стратег в BCA Research, отбелязва, че на фона на бурното време за акциите е имало разпродажба на бондове, защитени от инфлация облигации, индустриални метали, злато и крипто активи.

„Последният път, когато започна „разпродажба на всичко“ бе в началото на 1981 г., когато Федералният резерв на Пол Волкър пречупи инфлацията и превърна стагфлацията в пълна рецесия“, казва Джоши.

Да се даде определение на „глобална рецесия“ не е лесна задача. За отделните страни някои икономисти определят „техническа рецесия“ като две последователни тримесечия на свиване на брутния вътрешен продукт. Financial Times предпочита по-гъвкава дефиниция, както и САЩ, където Националното бюро за икономически изследвания определя рецесията като „значителен спад в икономическата активност, който се разпространява в цялата икономика и продължава повече от няколко месеца“.

В глобален мащаб дефинициите стават все по-трудни. МВФ и Световната банка предпочитат да характеризират глобалната рецесия като година, в която средният глобален гражданин изпитва спад в реалните доходи. Те подчертават 1975, 1982, 1991, 2009 и 2020 г. като дати на предишните пет глобални рецесии.

Докато официалните прогнози за глобален растеж за 2022 г. все още изглеждат далеч от тази дефиниция – през април МВФ очакваше годишен ръст от 3,6% тази година – тази цифра се отнася колкото до възстановяването през втората половина на 2021 г., така и до очакванията за 2022 г. Фондът разглежда растежа, който очаква през 2022 г., и вече намали прогнозата си от 4,5% през октомври миналата година до 2,5% през април.

Брукс смята, че новините след публикуването на тази прогноза са били достатъчно лоши, за да понижат прогнозата за растеж до едва 0,5% през 2022 г., по-малко от очакваното увеличение на населението. „Нарастването на риска от глобална рецесия е от първостепенно значение за пазарите, което има важни психологически последици за инвеститорите“, казва Брукс.

Китай е голямата икономика, за която повечето икономисти се тревожат и през изминалата седмица се появиха нови данни, засилващи опасенията за нейните перспективи. Отчитайки 19 процента от общото световно производство, Китай сега е толкова голям, че когато хване Covid, останалата част от света не може да пренебрегне болката му, особено поради въздействието му върху глобалните вериги за доставки и търсенето на стоки и услуги от други страни .

Тъй като блокиранията се разнасят из целия Китай, корабите се редят на опашка в китайските пристанища, а производственият и търговският сектор в страната започнаха да се свиват. Продажбите на дребно са паднали с 11% на годишна база през април, докато промишленото производство спадна с 3%. Продажбите на жилища в Китай също спаднаха през миналия месец повече отколкото в началото на 2020 г., въпреки че Народната банка на Китай разхлаби паричната политика, за да насърчи заемите и разходите. Безработицата расте.

Кевин Си, старши икономист за Азия в Австралийската банка Commonwealth, казва, че икономическите данни на Китай през април са били трайно разочароващи. Въпреки че перспективите зависят изключително много от разпространението на Covid, добавя той, „спадащата заетост и отслабеното доверие сред бизнеса и домакинствата ще ограничат разходите и предвещават лоши перспективи за растеж“.

В САЩ, другата глобална икономическа сила, икономиката страда от наследството на пандемията и по-специално от прекомерните фискални стимули, които вероятно нагорещиха икономиката и генерираха висока инфлация дори при скромно покачване на цените на енергията. Наред с много стегнатия пазар на труда, Фед беше принуден да признае грешката си и сега решително премина към фаза на затягане на паричната политика, за да забави растежа и да намали инфлацията.

Председателят на Фед Джей Пауъл беше кристално ясен тази седмица, че централната банка ще продължи да повишава лихвените проценти, докато не види „ясни и убедителни“ доказателства, че инфлацията се връща към целта от 2 процента. Той не беше загрижен за безработицата, която се покачва с „съвсем малко“ от сегашното ниско ниво от 3,6 на сто.

Пауъл добави, че се стреми към „меко кацане“ за икономиката, но мнозина на финансовите пазари смятат, че това може да бъде трудно постижимо. Кришна Гуха, заместник-председател на Evercore ISI, предупреждава, че има много висок риск тежките приказки от официални лица, икономисти и участници на пазара да се превърнат в самоизпълняващо се пророчество и да генерират спад.

„Да се каже, че е възможно меко кацане, не означава, че е неизбежно или дори особено вероятно“, казва Гуха. Въпреки че не прогнозира рецесия в САЩ, Гуха казва, че „да се контролира инфлацията без рецесия и голямо увеличение на безработицата . . . ще бъде предизвикателство”.

От другата страна на Атлантика също толкова трудният проблем на Европа е различен. Освен в Обединеното кралство, инфлацията расте почти повсеместно от по-високите цени на енергията, а не от прегряването на икономиката и може да се свърже директно с инвазията на Русия в Украйна.

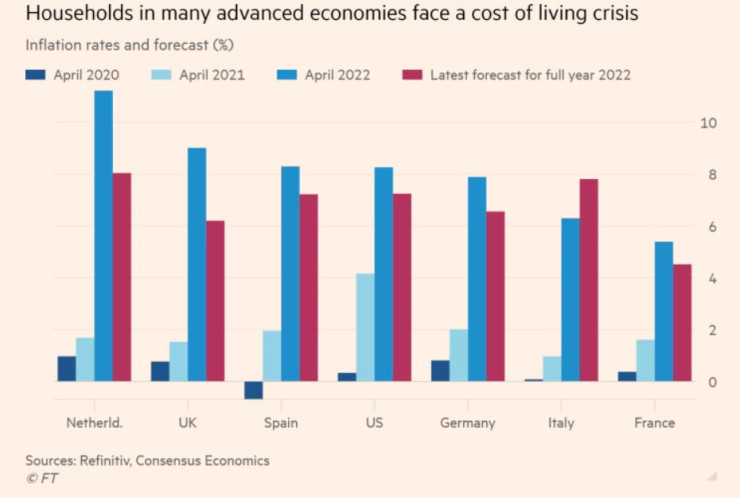

За съжаление на ЕС, разбирането на причината за проблемите на Европа не намалява последствията от нея. С инфлация от 7,4% през април, цените в еврозоната се покачват много по-бързо от доходите на гражданите й, което нанася удар върху стандарта на живот, който ще ограничи разходите и възстановяването от пандемията. Новите прогнози на Европейската комисия тази седмица бяха намалени рязко и предполагаха стагнация през второто тримесечие на 2022 г.

Комисията очаква икономиката да преодолее този труден период и да се върне към разумен растеж от около половин процент на тримесечие до лятото, но много икономисти от частния сектор смятат, че ударът върху доходите ще има по-дълготраен ефект. Кристиан Шулц, икономист в Citi, казва, че официалните прогнози изглеждат твърде оптимистични и е по-вероятно да „на практика няма растеж през останалата част от годината“.

Ако трудността на Европа е да се приспособи към много по-високи цени на енергията, по-бедните страни имат още по-трудната задача да се справят с бързото покачване на цените на храните, които представляват повече от 30 процента от разходите в развиващите се икономики.

Въпреки че има свои собствени вътрешни политически и икономически кризи, Шри Ланка олицетворява ужасния избор, пред който са изправени много от най-бедните страни в света, когато реши тази седмица да не изплати външния си дълг за първи път. Това се оказа необходимо, за да се използва твърдата си валута за внос на горива, храни и лекарства.

Междувременно Индия засили проблемите в други развиващи се икономики, като се отказа от обещанието да не забранява износа на зърно тази седмица. Цените на пшеницата се покачиха отново и са нараснали с над 60% тази година.

Естествено, с нарастването на рисковете от рецесия, най-добрата новина за световната икономика би била оттеглянето на Русия от Украйна и прекратяването на стратегията за нулев Covid в Китай. Това обаче не е по силите на икономическите министри и служители на Запад, така че вместо това те отново ще трябва да обмислят реакцията си към трудните ситуации, пред които са изправени.

В Европа и развиващите се икономики това ще включва облекчаване на последиците от по-високите цени на храните и енергията — повишаване на субсидиите за храни и енергия в страни с достатъчно силни публични финанси. САЩ и Обединеното кралство биха могли да ускорят цикъла на затягане на паричната политика, докато Китай ще се стреми да ограничи негативните ефекти от вълната на коронавируса.

Мнението на мнозинството сред икономистите е, че защитата срещу глобалната рецесия все пак ще спечели през 2022 г. Но икономистите все повече хеджират своите залози пред безмилостните лоши новини.

Инес Макфий, главен глобален икономист в Oxford Economics, казва, че няма съмнение, че глобалната икономическа експанзия е близо до връх, че се забавя и че политиците ще трябва да преценят колко затягане е необходимо. Но, казва той, рецесията все още е малко вероятна засега, защото политиците все още имат инструментите да се отдръпнат и да стимулират, ако нещата се влошат.

„Рисковете от рецесия се увеличават през следващата година, но не са толкова високи в този момент“, казва Макфий.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Министър нареди спешна проверка на бонусите в АПИ

Министър нареди спешна проверка на бонусите в АПИ  Министри аплодираха деца, участвали в гасенето на огъня в Сунгурларе

Министри аплодираха деца, участвали в гасенето на огъня в Сунгурларе  25-о издание на международната регата „Кор Кароли“ стартира на празника на Варна

25-о издание на международната регата „Кор Кароли“ стартира на празника на Варна  Кристин Лагард показа дизайна на българските евро монети (СНИМКИ)

Кристин Лагард показа дизайна на българските евро монети (СНИМКИ)

Деми Ловато и Джо Джонас се събраха, за да изпълнят песни от Camp Rock

Деми Ловато и Джо Джонас се събраха, за да изпълнят песни от Camp Rock  Ванс сгафи, хванаха го да лови риба без разрешително

Ванс сгафи, хванаха го да лови риба без разрешително  Хибридната война на Русия срещу Полша

Хибридната война на Русия срещу Полша  Как Европа може да удари Русия там, където я боли и защо няма да го направи?

Как Европа може да удари Русия там, където я боли и защо няма да го направи?

Левски го закъса: Трансферът на Акрам Бурас е пред провал

Левски го закъса: Трансферът на Акрам Бурас е пред провал  "Лъвиците" ще мачкат Полша на четвъртфинала на Световното

"Лъвиците" ще мачкат Полша на четвъртфинала на Световното  Бивш на Левски отново е треньор, пое любопитен отбор

Бивш на Левски отново е треньор, пое любопитен отбор  Легендата Винъс Уилямс се завръща на корта

Легендата Винъс Уилямс се завръща на корта

Полицаи спасиха мъж, заключен от функция за безопасност

Полицаи спасиха мъж, заключен от функция за безопасност  Пет хот-хеча, които може би никой вече не помни

Пет хот-хеча, които може би никой вече не помни  Дизелов двигател "бие" електромобилите по ниски емисии

Дизелов двигател "бие" електромобилите по ниски емисии  Криза: Вече никой не иска Tesla на старо в Америка

Криза: Вече никой не иска Tesla на старо в Америка

продава, Тристаен апартамент, 100 m2 Варна, Победа, 249990 EUR

продава, Тристаен апартамент, 100 m2 Варна, Победа, 249990 EUR  дава под наем, Тристаен апартамент, 80 m2 София, Овча Купел, 750 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Овча Купел, 750 EUR  продава, Двустаен апартамент, 86 m2 София, Малинова Долина, 189100 EUR

продава, Двустаен апартамент, 86 m2 София, Малинова Долина, 189100 EUR  продава, Къща, 231 m2 Ловеч област, гр.Троян, 130000 EUR

продава, Къща, 231 m2 Ловеч област, гр.Троян, 130000 EUR  дава под наем, Тристаен апартамент, 95 m2 София, Център, ул. Цар Симеон, 511.29 EUR

дава под наем, Тристаен апартамент, 95 m2 София, Център, ул. Цар Симеон, 511.29 EUR