Силният долар вече не отговаря на американските интереси

За да се сведе доларът до по-разумно ниво, преминаването към диверсифицирана кошница от резервни валути трябва да се ускори

13:30 | 28 февруари 2021

Обновен: 13:30 | 28 февруари 2021

Автор:

Радостина Ивчева

САЩ трябва да преосмислят своята валутна стратегия. Нашите лидери с неохота осъзнават, че политиката за силния долар вече не отговаря нито на националните интереси, нито на настоящите икономически реалности. Но опасностите, свързани с промяната на глобалната парична система, означават, че преминаването към нещо ново е изпълнено с опасност и САЩ трябва да се движат внимателно, пише Ноа Смит за Bloomberg.

В продължение на години САЩ поддържаха официалната политика, според която силният долар е добър за САЩ и за света. Това вероятно звучеше чудесно за много хора, за които думата „силен“ носи положителни конотации. Но всъщност силният долар затруднява - при равни други условия - другите страни да купуват стоки, произведени в САЩ. Така че високият обменен курс всъщност прави американските износители по-слаби по отношение на тяхната конкурентоспособност на световните пазари.

Ето защо постоянният търговски дефицит в САЩ - който достигна рекорди по време на пандемията на Ковид - трябва да бъде основният фокус на политиците, когато става въпрос за силния долар.

По-силен долар = по-слаб износ. Графика: Bloomberg

Всъщност американските лидери вече променят гледната си точка. Министърът на финансите Джанет Йелън заяви, че няма да търси по-слаб долар. Администрацията на Тръмп говореше за конкурентна девалвация на зелените пари. А президентът Джо Байдън наскоро посочи икономиста Брад Сетсър, който беше силен критик на държавите, които поддържат валутите си ниски спрямо долара, за съветник на търговския представител на САЩ.

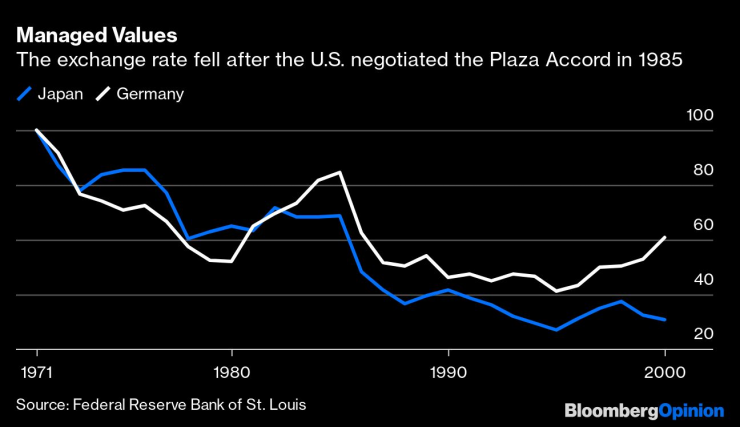

Това не е първият път, в който САЩ преоценяват своята политика за силна валута. През 1985 г., изправени пред нарастващи търговски дефицити с Германия и Япония, САЩ договарят управлявано намаляване на стойността на долара спрямо валутите на тези страни. След Споразумението от Плаза доларът поевтиня.

Обменните курсове намаляват след постигането на Споразумението от Плаза през 1985 г. Графика: Bloomberg

Ново споразумение от Плаза би било трудно постижимо. Докато Германия и Япония са стабилни съюзници на САЩ, Китай, който днес е основният източник на търговски дефицит в САЩ, е и основният геополитически съперник на страната. Повечето анализатори вярват, че Китай едва ли ще приеме голямо поскъпване на юана спрямо долара. Някои китайски политици обвиняват Споразумението от Плаза за финансовия балон на Япония през 80-те и последвалата икономическа стагнация през 90-те.

Традиционно страните по света държат по-голямата част от валутните си резерви в долари. Този брой леко е спаднал през последните години, от около 66% през 2014 г. на около 60% днес. Когато чуждите държави държат доларови активи, това увеличава стойността на долара. Така че, за да се сведе доларът до по-разумно ниво, преминаването към диверсифицирана кошница от резерви трябва да се ускори. Други валути - евро, йени, паундове, канадски и австралийски долари и може би дори юан - могат да се присъединят към глобална кошница с резервни валути.

Един от начините да се насърчи това, предложен от Джоузеф Ганьо от Института за международна икономика Питърсън, е Федералният резерв да започне да изкупува тези други валути. Изграждането на собствените резерви на САЩ от други основни валути би тласнало долара малко надолу, но също така би сигнализирало на света, че доларът вече не е единствената резервна валута.

Допълнителна полза от тази политика би била диверсифицирането на риска в глобалната финансова система. Ако САЩ претърпят период на засилена политическа нестабилност, това би застрашило банките по целия свят. Пренасочването на резервите към международна кошница от валути намалява този риск.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Хванаха за ден 46-ма шофьори с алкохол или наркотици

Хванаха за ден 46-ма шофьори с алкохол или наркотици  Рекорден брой електромобили регистрирани в Западна Европа през последното тримесечие

Рекорден брой електромобили регистрирани в Западна Европа през последното тримесечие  21-годишният Виктор имал осем нарушения преди катастрофата

21-годишният Виктор имал осем нарушения преди катастрофата  Тръмп иска да премахне гласуването по пощата и машините

Тръмп иска да премахне гласуването по пощата и машините

Тръмп увери Зеленски: Целта е дълготраен мир, ще дадем сигурност на Украйна

Тръмп увери Зеленски: Целта е дълготраен мир, ще дадем сигурност на Украйна  Седмичен хороскоп за всяка зодия до 24 август

Седмичен хороскоп за всяка зодия до 24 август  Коса с кайсиев цвят – комбинация между светъл меден нюанс и ягодоворусо

Коса с кайсиев цвят – комбинация между светъл меден нюанс и ягодоворусо  FARP: Как ВВС на САЩ планират бързо превъоръжаване на изтребители по време на голяма война

FARP: Как ВВС на САЩ планират бързо превъоръжаване на изтребители по време на голяма война

Скалони викна дебютант в Аржентина

Скалони викна дебютант в Аржентина  Ето къде ще играе Расмус Хойлунд

Ето къде ще играе Расмус Хойлунд  Спортът по телевизията днес, 19 август

Спортът по телевизията днес, 19 август  Мачовете по телевизията днес, 19 август

Мачовете по телевизията днес, 19 август

Шефът на VW показа новия T-Roc

Шефът на VW показа новия T-Roc  Как да почистите труднодостъпни места с четка за рисуване

Как да почистите труднодостъпни места с четка за рисуване  Легендарен конструктор направи суперкола с V12, докато се бори с рак

Легендарен конструктор направи суперкола с V12, докато се бори с рак  Полицията в Дубай попълни автопарка си с нови "чудовища"

Полицията в Дубай попълни автопарка си с нови "чудовища"

дава под наем, Тристаен апартамент, 120 m2 София, Лозенец, 900 EUR

дава под наем, Тристаен апартамент, 120 m2 София, Лозенец, 900 EUR  продава, Двустаен апартамент, 73 m2 София, Драгалевци, 165000 EUR

продава, Двустаен апартамент, 73 m2 София, Драгалевци, 165000 EUR  дава под наем, Двустаен апартамент, 88 m2 София, Център, Медицинска академия, 850 EUR

дава под наем, Двустаен апартамент, 88 m2 София, Център, Медицинска академия, 850 EUR  дава под наем, Двустаен апартамент, 88 m2 София, Иван Вазов, 850 EUR

дава под наем, Двустаен апартамент, 88 m2 София, Иван Вазов, 850 EUR  дава под наем, Заведение, 903 m2 София, Център, НДК, 11499 EUR

дава под наем, Заведение, 903 m2 София, Център, НДК, 11499 EUR